În aprilie 2026, UnitedHealth Group (UNH) navighează prin-un an critic de resetare. După o perioadă dificilă de 12 luni în care acțiunea și-a pierdut aproape 46% din valoare, gigantul diversificat din domeniul sănătății se îndreaptă către o recuperare condusă de tehnologie. În timp ce acțiunea s-a luptat cu o scădere de 13% de la începutul anului până la $306,91, sentimentul instituțional se schimbă.

Optimiștii indică o creștere surprinzătoare de 2,48% a ratei CMS și o investiție de $1,6 miliarde în inteligența artificială generativă ca fiind catalizatorii pentru o re-evaluare masivă a valorii. În sens opus, scepticii rămân precauți în privința unei anchete în curs a Departamentului de Justiție (DOJ) și impactul persistent al greșelilor de prețuri din 2025 care au comprimat câștigurile.

Pe măsură ce raportul de câștiguri din 21 aprilie 2026 se apropie, UNH evoluează dincolo de un asigurator tradițional. Cu lansarea Avery, companionul său de inteligență artificială generativă, și o expansiune națională a serviciilor de suport pentru doule, UNH își folosește motorul de date Optum pentru a automatiza cererile de despăgubire și a reduce costurile operaționale cu $1 miliard. Acest ghid detalează predicția prețului acțiunilor UNH pentru 2026 folosind date de la UBS, Raymond James, Zacks Research și Simply Wall St.

Veți descoperi, de asemenea, cum să obțineți expunere la UnitedHealth (UNH) prin UNHON, acțiunea tokenizată Ondo disponibilă pe Piața Spot BingX.

Top 5 Lucruri pe Care Investitorii UnitedHealth Trebuie să le Știe în 2026

Înainte de a intra în detaliile țintelor de preț, este esențial să înțelegem schimbările operaționale de bază și catalizatorii de reglementare care definesc în prezent traiectoria UnitedHealth pentru anul fiscal 2026.

- Ofensiva AI de $1,6 miliarde: UNH a alocat $1,6 miliarde pentru AI și automatizare în 2026, vizând în mod specific recuperarea marjei Optum și o reducere de $1 miliard a cheltuielilor generale și administrative.

- Rally-ul de Relief CMS: O decizie surprinzătoare a CMS de a crește plățile Medicare Advantage 2027 cu 2,48% (în comparație cu o temută creștere de 0,09%) a eliminat efectiv un risc major de cisne negru de reglementare pe termen mediu.

- Acumularea Miliardarilor: Paul Tudor Jones și-a crescut participația fondului său în UNH cu peste 13.000% în documentele recente, semnalând că investitorii de elită văd P/E forward actual de 13,5x ca fiind un punct de intrare generațional.

- Obstacol Câștigurile T1: Analiștii se așteaptă la o scădere de 10% an la an în EPS la $6,45 pentru lansarea din 21 aprilie, făcând din ghidajul managementului pe întreg anul de $17,75+ metrica ultimă decisivă pentru 2026.

- Accesibilitatea Tokenizată: Prin Ondo Finance, investitorii pot acum tranzacționa acțiunea tokenizată UnitedHealth UNHON pe BingX, permițând utilizatorilor Web3 să acceseze randamentele și acțiunea prețului acțiunilor UNH on-chain prin titluri tokenizate bazate pe blockchain.

Ce Este UnitedHealth Group (UNH)?

UnitedHealth Group este cea mai mare companie de sănătate din lume în funcție de venituri, proiectată să ajungă la $440 miliarde în 2026. Compania operează prin doi piloni distincti dar complementari: UnitedHealthcare, care furnizează acoperire de asigurare pentru milioane de persoane, și Optum, o platformă masivă de servicii de sănătate care cuprinde beneficii farmaceutice (OptumRx), îngrijire clinică (Optum Health) și analiză de date (Optum Insight).

Sub conducerea CEO-ului Andrew Witty, UNH a construit o roată motrice integrată vertical unde datele din cererile de asigurare informează furnizarea îngrijirii, reducând teoretic costurile și îmbunătățind rezultatele. În ciuda problemelor operaționale recente auto-provocate, compania menține un randament solid al dividendelor de 3,2% și o cotă de piață dominantă în segmentul profitabil Medicare Advantage.

Performanța Acțiunilor UnitedHealth (UNH) în 2025: O Recenzie

UnitedHealth Group (UNH) a îndurat un an semnificativ de resetare în 2025, cu acțiunile prăbușindu-se cu aproximativ 35% până la 46% pe măsură ce compania s-a luptat cu o serie de vânturi contrare operaționale și de reglementare. Stresul primar al acțiunii a provenit dintr-o eroare notabilă de câștiguri în primul trimestru al anului 2025, unde managementul a admis că a judecat greșit prețurile primelor clienților și a subestimat costurile utilizării medicale.

Această greșeală de execuție a fost agravată de o tranziție de profil înalt a CEO-ului în mai 2025 și confirmarea unei anchete antitrust a Departamentului de Justiție al SUA în iulie, conducând investitorii să tranzacționeze acțiunea la multiplii rezervați de obicei pentru utilitățile cu creștere scăzută, mai degrabă decât pentru un inovator premier din domeniul sănătății.

Strategia UnitedHealth pentru 2026: Repararea Marjei

- Proiectul Avery: Lansarea națională a unui asistent AI generativ proiectat să simplifice fluxurile de lucru ale furnizorilor și să automatizeze 20% din procesarea rutinară a cererilor până la sfârșitul anului.

- Dimensionarea Corectă Medicare Advantage: După ce a subprețuit primele în 2025, UNH iese din piețele cu performanțe slabe și reprețuiește ofertele pentru 2027 pentru a asigura o revenire la țintele istorice de marjă.

- Impulsul Sănătății Materne: Lansarea din martie 2026 a serviciilor naționale de Suport Doula își propune să reducă complicațiile de naștere cu costuri ridicate, cum ar fi cezarienele și nașterile premature pentru 7,2 milioane de membri.

Perspectiva Investițiilor în Acțiuni UnitedHealth 2026: Recuperarea de $410 vs. Riscul de Reglementare de $245

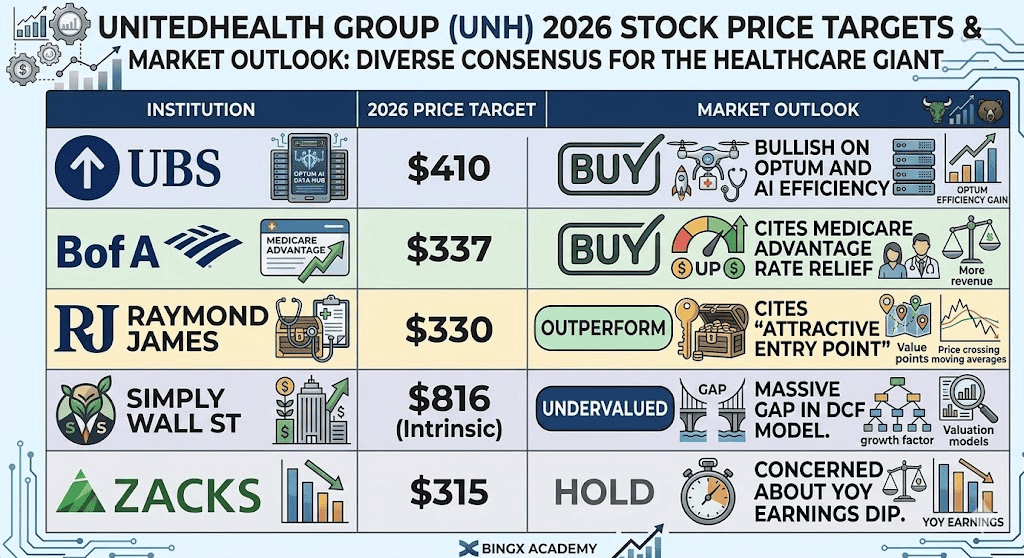

Prognoze pentru acțiunile UnitedHealth pentru 2026 de către diverși analiști

Perspectiva pentru 2026 pentru acțiunile UNH este o luptă între generarea sa masivă de flux de numerar și presiunile politice ale unei represiuni de reglementare din ciclul electoral.

Cazul Bull: Revenirea Blue Chip UnitedHealth de $410

Naratorul bullish este ancorată într-o reversiune masivă a valorii spre medie, condusă de decuplarea prețului acțiunii UNH de puterea sa fundamentală de câștiguri. Istoric, UNH a comandat un multiplu premium de 20x–25x, totuși în prezent languește la un P/E forward de aproximativ 13,5x, un nivel rezervat de obicei pentru utilitățile stagnante. Dacă apelul pentru câștiguri din 21 aprilie confirmă că Raportul de Pierdere Medicală (MLR) din primul trimestru s-a stabilizat în intervalul scăzut-spre-mijlocul de 85%, va semnala că greșelile de prețuri din 2025 sunt complet rectificate. UBS menține o țintă de preț mare de $410, bazându-se pe împărțirea câștigurilor 65/35 din prima jumătate pentru a încărca frontal o recuperare pe care piețele nu au prețuit-o încă.

Perspicace, alpha în acest scenariul vine de la multiplicatorul AI de $1,6 miliarde. Dincolo de simpla automatizare, lansarea Avery este așteptată să genereze $1 miliard în reduceri imediate de costuri generale și administrative pentru FY 2026. Dacă managementul demonstrează că AI-ul compensează cu succes tendința de inflație a costurilor medicale de 7%, UNH va capta probabil upside-ul de 19%–30% proiectat de Raymond James și analiștii de consens. Pentru traderi, acest scenariu transformă UNH dintr-o capcană de valoare într-o joacă de recuperare cu octane înalt, unde combinația randamentului dividendului de 3,2% și o re-evaluare P/E către 18x creează un profil atractiv de randament total.

Cazul de Bază: Consolidarea Valorii Corecte UNH de $335

Cazul de bază poziționează UNH ca un compounder stabil, unde acțiunea atinge o țintă medie a analistului de $335 prin consolidare precaută. Recenta creștere de rambursare CMS de 2,48% acționează ca un podea definitiv de evaluare, neutralizând efectiv temerile de reglementare din cel mai rău caz pentru Medicare Advantage. În timp ce veniturile sunt proiectate să urmărească aproape $440 miliarde, acțiunea poate înfrunta rezistența temporară pe măsură ce absoarbe natura tehnică încărcată din spate a segmentelor OptumRx și Optum Insight. În acest scenariu, investitorii sunt plătiți să aștepte, capturând un dividend de 3,2% în timp ce compania execută lansarea sa națională în faze a noilor oferte clinice precum inițiativa de Suport Doula.

Practic, această perspectivă presupune o aterizare ușoară pentru gigantul din domeniul sănătății. În timp ce ancheta DOJ rămâne o distragere a titlurilor, impactul său este atenuat de scara pură a UNH și creșterea proiectată de 9% în Optum Health. Tranzacționarea va rămâne probabil în interval între $300 și $340 până în T3, când instrumentele AI Avery trec de la pilot la producția completă. Pentru investitorul răbdător, aceasta reprezintă un punct de intrare cu volatilitate scăzută unde P/E forward derivă treptat către o estimare de valoare corectă de 16x, livrând o apreciere fiabilă a capitalului de 10%–15% până la sfârșitul anului.

Cazul Bear: Acțiunea UNH la $245 Pe Fondul Contagiunii DOJ

Cazul bear este declanșat de o amenințare triplă de litigii de reglementare, comprimarea marjei și vânturi contrare macro. Dacă investigația antitrust DOJ se îndreaptă către o contestare formală a integrării verticale Optum-UnitedHealthcare, premiul similar lui Dimon pe acțiunea UNH s-ar evapora. Această narațiune câștigă impuls dacă rezultatele T1 dezvăluie că cheltuielile de sănătate rămân încăpățânat ridicate, cu un MLR ce depășește 86%, indicând că creșterile de prime nu reușesc să țină pasul cu utilizarea clinică. În acest mediu cu risc ridicat, o eșuare în îndeplinirea ghidajului EPS ajustat de $17,75 ar forța un exod în masă al capitalului instituțional flight-to-quality.

Sub această presiune, acțiunea ar încălca probabil nivelul de suport de $280 și ar testa podeaua de $245, un nivel nevăzut în ani. Catalizatorul pentru această spirală descendentă ar fi contagiunea multiplă, unde investitorii nu mai tratează UNH ca un inovator activat tehnologic și încep să îl prețuiască ca un asigurator pur expus la capriciile represiunilor administrației Trump. Dacă inflația costurilor medicale se susține peste 7% și câștigurile de eficiență AI nu reușesc să se materializeze până la mijlocul anului 2026, randamentul dividendului acțiunii care se situează în prezent la 3,2% poate deveni singurul suport rămas pentru o franciză care se luptă să își demonstreze că șanțul structural este încă intact.

Prognoze Preț Acțiuni UnitedHealth (UNH) pentru 2026

|

Instituția |

Ținta de Preț 2026 |

Perspectiva Pieței |

|

UBS |

$410 |

Cumpărare: Bullish pe Optum și eficiența AI. |

|

BofA |

$337 |

Cumpărare: Citează relievul ratei Medicare Advantage. |

|

Raymond James |

$330 |

Outperform: Citează "punct de intrare atractiv." |

|

Simply Wall St |

$816 (Intrinsec) |

Subevaluat: Diferență masivă în modelul DCF. |

|

Zacks Research |

$315 |

Hold: Îngrijorat de scăderea câștigurilor an la an. |

Cum să Tranzacționezi UnitedHealth (UNH) pe BingX

Poți acum obține expunere la cel mai mare furnizor de sănătate din lume prin blockchain folosind instrumentele predictive AI BingX pentru a-ți optimiza punctele de intrare. BingX oferă UNHON, o versiune tokenizată a acțiunii UNH furnizată de Ondo Finance, care permite utilizatorilor să tranzacționeze active de grad instituțional cu eficiența ecosistemului Ondo.

Cumpără, Vinde sau HODL Acțiunea Tokenizată UNHON Ondo UnitedHealth pe Piața Spot

Perechea de tranzacționare UNHON/USDT pe piața spot BingX

- Navighează la Piața Spot BingX.

- Caută perechea UNHON/USDT.

- Execută o comandă de Cumpărare pentru a deține acțiunea tokenizată și a beneficia de aprecierea prețului UNH și dividende.

Top 5 Riscuri de Urmărit pentru Investitorii UNH în 2026

Pentru a naviga cu succes piața sănătății 2026, investitorii trebuie să echilibreze câștigurile de eficiență conduse de AI ale UnitedHealth împotriva unui peisaj complex de anchete de reglementare, inflația costurilor medicale și politicile de rambursare guvernamentale în schimbare.

- Ancheta Antitrust DOJ: Orice mișcare de a forța o dezinvestire a Optum de la UnitedHealthcare ar demantela strategia de integrare verticală a companiei.

- Volatilitatea Raportului de Cost Medical (MLR): Dacă utilizarea îngrijirii post-pandemie rămâne ridicată, marjele 2026 vor continua să sufere.

- Retorica Politică: Ca mega-asigurator, UnitedHealth este o țintă frecventă pentru ambele părți în timpul ciclurilor electorale privind prețurile medicamentelor și profiturile excesive.

- Riscul Execuției AI: Dacă investiția AI de $1,6 miliarde nu reușește să genereze economiile proiectate de $1 miliard, evaluarea premium a acțiunii poate să nu se întoarcă niciodată.

- Securitatea Cibernetică: În urma breșelor anterioare la nivel sectorial, UNH rămâne o țintă de valoare ridicată pentru ransomware, care ar putea întrerupe procesarea cererilor.

Gânduri Finale: Ar Trebui să Investești în Acțiunea UnitedHealth (UNH) în 2026?

UnitedHealth în 2026 este o joacă contrariană clasică. În timp ce titlurile sunt dominate de anchete de reglementare și scăderi de câștiguri, fundamentele subiacente, $440 miliarde în venituri și o pariuri AI de $1,6 miliarde, sugerează o companie care este pur și simplu prea mare și prea integrată pentru a rămâne jos. Pentru investitorii pe termen lung, discountul actual față de multiplii P/E istorici oferă o oportunitate rară de a cumpăra un activ de sănătate fortăreață la prețuri de utilitate.

Memento de Risc: Tranzacționarea acțiunilor tokenizate precum UNHON sau acțiuni precum UNH implică risc semnificativ. Acțiunile din domeniul sănătății sunt foarte sensibile la politica guvernamentală și schimbările ratelor dobânzii. Întotdeauna efectuează propria due diligence înainte de a investi.

Lectură Conexă

- Predicția Prețului Acțiunii Johnson & Johnson (JNJ) 2026: Viteza Oncologiei sau Capcana Talc de $15B?

- Predicția Prețului JPMorgan Chase (JPM) 2026: Apărarea Fortăreața sau Alpha Condus de AI la $330?

- Predicția Prețului Goldman Sachs (GS) 2026: Renașterea Strategică sau Capcana de Valoare la $860?

- Predicția Prețului GE Aerospace (GE) 2026: Poate Backlogul de $190B să Sfideze Temerile de Evaluare?