Peisajul agricol global de la jumătatea anului 2026 suferă o recalibrare structurală majoră, iar zahărul se află în centrul volatilității. După ce a atins vârful de 186,1 milioane de tone metrice (MMT) în perioada de comercializare 2025/26, bilanțul global al zahărului se strânge considerabil. Conform datelor de la Serviciul de Agricultură Externă al USDA (FAS), producția globală de zahăr pentru ciclul 2026/27 este proiectată să scadă cu aproximativ 1,2 milioane de tone până la 184,9 MMT.

Deși o privire inițială sugerează un deficit clar de aprovizionare, fapt confirmat de firmele analitice precum Czarnikow care își revizuiesc perspectivele la un deficit de 100.000 de tone, prețurile pieței au rămas obstinat în intervalul aproape de minimele din mai multe luni. Interacțiunea dintre mandatele schimbătoare de biocombustibili din America de Sud, evoluțiile macrogeopolitice fluctuante din Orientul Mijlociu și riscurile climatice iminente creează un mediu în care o pernă subțire de surplus s-ar putea transforma în întreruperi directe într-o clipă.

Citește mai mult: Perspectiva Globală a Grâului 2026: Echilibrarea Șocurilor Meteorologice Regionale vs. Aprovizionarea Abundentă din Marea Neagră

Top 5 Lucruri pe care Investitorii în Zahăr Trebuie să le Știe în 2026

Sursă: USDA

- Strângerea Anvelopei de Producție Globale: Producția globală de zahăr se retrage. USDA țintește un nivel de bază de 184,9 MMT, în timp ce estimările conservatoare de la Organizația Internațională a Zahărului (ISO) plasează producția mai aproape de 180 MMT, marcând o contracție de 1,15% până la 1,2% de la an la an.

- Brazilia Ameliorează Aprovizionarea prin Redirecționarea Biocombustibilului: Politica energetică internă a Braziliei a alterat fundamental buclele comerciale globale. O schimbare mandată care împinge amestecul de etanol anhidru din benzină până la 30% înseamnă că morile locale zdrobesc mai multă trestie pentru combustibil decât pentru cristale brute, cauzând o scădere de 1,3 MMT în producția braziliană de zahăr.

- Redresarea Indiei Previne o Criză de Aprovizionare: Atenuând reducerile abrupte de producție din națiunile occidentale, sezoanele de musson consecutive puternice au reumplut complet stratul freatic al Indiei. Producția indiană înregistrează o redresare majoră, urcând cu 3,6 MMT pentru a atinge o producție anticipată de 33,6 MMT.

- Prima de Risc Macro se Evaporă la Redeschiderea Strâmtorii Hormuz: La sfârșitul primăverii 2026, un acord preliminar de pace în Orientul Mijlociu a dus la redeschiderea Strâmtorii Hormuz. Deoarece acest canal vital restricționează aproximativ 6% din comerțul global de zahăr când este închis, redeschiderea sa a scăzut primele de risc maritim și a făcut ca petrolul brut să alunece, exercitând presiuni descendente asupra contractelor agricole brute.

- Proiecțiile de Deficit se Profilează Mare: Confruntându-se cu un profil confortabil de aprovizionare astăzi, consensul se fracturează. Birourile analitice de la StoneX și Czarnikow proiectează deficite structurale globale iminente cuprinse între 262.000 MT și 550.000 MT pentru sfârșitul perioadei de comercializare 2026/27.

Analiza Comparativă a Mărfurilor Încrucișate 2026

Prezentarea generală de mai jos analizează poziția zahărului global în comparație cu alte mărfuri agricole moi majore la jumătatea anului 2026. Toate datele brute și urmărirea prețurilor pot fi vizualizate nativ pe piețele active. Dacă vrei să tranzacționezi aceste schimbări direct, poți explora piața Spot sau să urmărești indicii agricoli macro în secțiunea TradFi pe BingX.

Comparația Prețurilor și Producției Mărfurilor Agricole 2026

Tabelul de mai jos decompune dinamica prețurilor, viteza de la an la an și națiunile suverane cheie care modelează bilanțurile globale de aprovizionare pentru Zahăr, Cafea și Cacao la jumătatea anului 2026.

|

Piața de Mărfuri |

Preț de Referință (Mijlocul lui Iunie 2026) |

Performanța Prețului pe 12 Luni |

Națiunile Producătoare Primare |

Dinamica Piețelor de Conducere și Motoarele Centrale |

|

Zahăr (Zahăr) |

13,86 USD / Lbs (ICE Nr. 11) |

Scădere 15,54% |

Brazilia, India, Thailanda, China, Statele Unite |

Strângerea aprovizionărilor globale până la 184,9 MMT din cauza ajustărilor amestecului de etanol brazilian (mandatul de 30%) și limitele de preț mai mici la fermă în Thailanda. Dezavantajul este limitat de un model El Niño emergent, dar presiunile pe termen apropiat există din cauza redeschiderii Strâmtorii Hormuz care scade primele de risc de transport. |

|

Cafea |

262,75 USD / Lbs (ICE Arabica) |

Scădere 23,31% |

Brazilia, Vietnam, Columbia, Indonezia |

Tranzacționare aproape de minimele din 18 luni pe așteptări masive de aprovizionare. USDA proiectează o recoltă braziliană record 2026/27 de 71,9 milioane de saci (creștere de 14%). Rabobank și-a extins prognoza de surplus global la 9,5 milioane de saci, mutând piața din faza de deficit de mai mulți ani. |

|

Cacao |

4.237 $ / Tonă Metrică (ICE NY) |

Scădere 55,00% |

Coasta de Fildeș, Ghana, Indonezia, Ecuador |

Stabilizare în jurul marcii de 4.200 $ după prăbușirea de la maximele istorice. În timp ce sosirile actuale în port în Africa de Vest sunt robuste, StoneX și ICCO au scăzut prognosele de surplus viitoare din cauza riscurilor confirmate de căldură și secetă El Niño pentru următoarea recoltă principală 2026/27. |

Verificările Surselor de Date

Metricile structurale și financiare populate în această perspectivă sunt extrase din circulare agricole globale oficiale și rețele comerciale de urmărire a mărfurilor moi:

- Metrice Zahăr: Sursă directă din circulara Serviciului de Agricultură Externă USDA (FAS) din mai 2026 Zahăr: Piețele Mondiale și Comerțul, alături de indicii de prețuri în timp real compilați de Trading Economics Sugar Commodity Data.

- Metrice Cafea: Extrase din brieful de producție globală de cafea USDA din iunie 2026, actualizări de industrie de la Compania Națională de Aprovizionare a Braziliei (Conab) și rapoartele de revizuire a surplusului de aprovizionare 2026/27 ale Rabobank.

- Metrice Cacao: Compilate via ajustările de date din mai 2026 ale Organizației Internaționale a Cacaolei (ICCO), studiile de cultură din Africa de Vest StoneX și rapoartele zilnice de inventar ale Intercontinental Exchange (ICE).

Înțelegerea Referințelor Globale ale Zahărului

Evaluarea globală a zahărului operează pe două mecanisme dominante de futures internaționale, reflectând stările distincte de rafinare ale produsului subiacent:

- ICE Zahăr Nr. 11 (New York): Referința premieră absolută pentru comerțul global al zahărului de trestie brut, nerafinat. Urmărește valoarea franco la bord (FOB) de la facilitățile portuare internaționale cheie.

- ICE London White Sugar Nr. 5: Contractul primar de stabilire a prețurilor pentru zahărul complet rafinat, alb cristalin, utilizat intens de manufacturarea comercială industrială de alimente și cumpărătorii de cofetărie.

Factorii Cheie de Aprovizionare și Cerere ai Zahărului pe Regiuni

Sursă: Producția de Zahăr pe 1 An | TradingEconomics

Brazilia: Războiul de Tracțiune al Biocombustibilului

Ca originea incontestabilă de top a zahărului planetei, deținând o cotă masivă de 24% în aprovizionarea globală, Brazilia se retrage. Producția totală scade la un canal de 42,5 MMT.

Principalul motor este o pivotare a politicii interne din sfârșitul anului 2025 care a crescut amestecul obligatoriu de etanol anhidru în benzina comercială de la 27% la 30%. Această schimbare de reglementare a încurajat o împărțire a zdrobiri de 52/48 în favoarea procesării etanolului. Prețurile petrolului în cădere la jumătatea anului 2026 au făcut etanolul puțin mai puțin competitiv, ceea ce ar putea determina morile să se întoarcă către zahăr la sfârșitul sezonului. Cu toate acestea, volumele de export sunt deja structural mai mici, prognozate să scadă de la 34,1 MMT la 33,6 MMT.

India: Câștiguri Neașteptate de Musson și Control de Stat Puternic

India, al doilea cel mai mare producător global și motorul primar de consum, experimentează o redresare agronomică excelentă. Producția se urcă înapoi către teritoriul de 33,6 MMT, condusă de plantări extinse care se întind pe 6,0 milioane de hectare în Uttar Pradesh, Maharashtra și Karnataka.

În ciuda unui surplus intern de 2,5 MMT, India rămâne izolată în spatele barierelor de reglementare foarte protejate. Mecanismul de Preț Corect și Remunerativ (FRP) al statului mandatează scale abrupte de plată minimă pentru cultivatori, și cotele de export interne strict gestionate înseamnă că India va elibera doar modest 3,6 MMT către cumpărătorii internaționali, concentrându-se în principal pe cumpărătorii nord-africani și din Orientul Mijlociu precum Sudanul și Libia.

Uniunea Europeană și Thailanda: Presiuni de Politici și Input

- Uniunea Europeană: Cheltuielile ridicate cu inputurile agricole combinate cu structurile de prețuri regionale slabe forțează fermierii de sfeclă să rotească câmpurile în culturi de numerar mai lucrative. Scăderile de suprafață recoltată comprimă producția UE cu 6% la 14,4 MMT, convertind Eurozona înapoi într-un importator net.

- Thailanda: Oficiul Consiliului pentru Trestie și Zahăr a plafonat artificial prețurile de cumpărare a trestiei la fermă sub costurile reale de producție operațională pentru a suprima inflația locală a alimentelor. Această politică s-a întors împotriva volumului, îndepărtând cultivatorii și declanșând o scădere masivă de 1,8 MMT în producție până la 9,5 MMT, care este cea mai mare scădere relativă la nivel mondial.

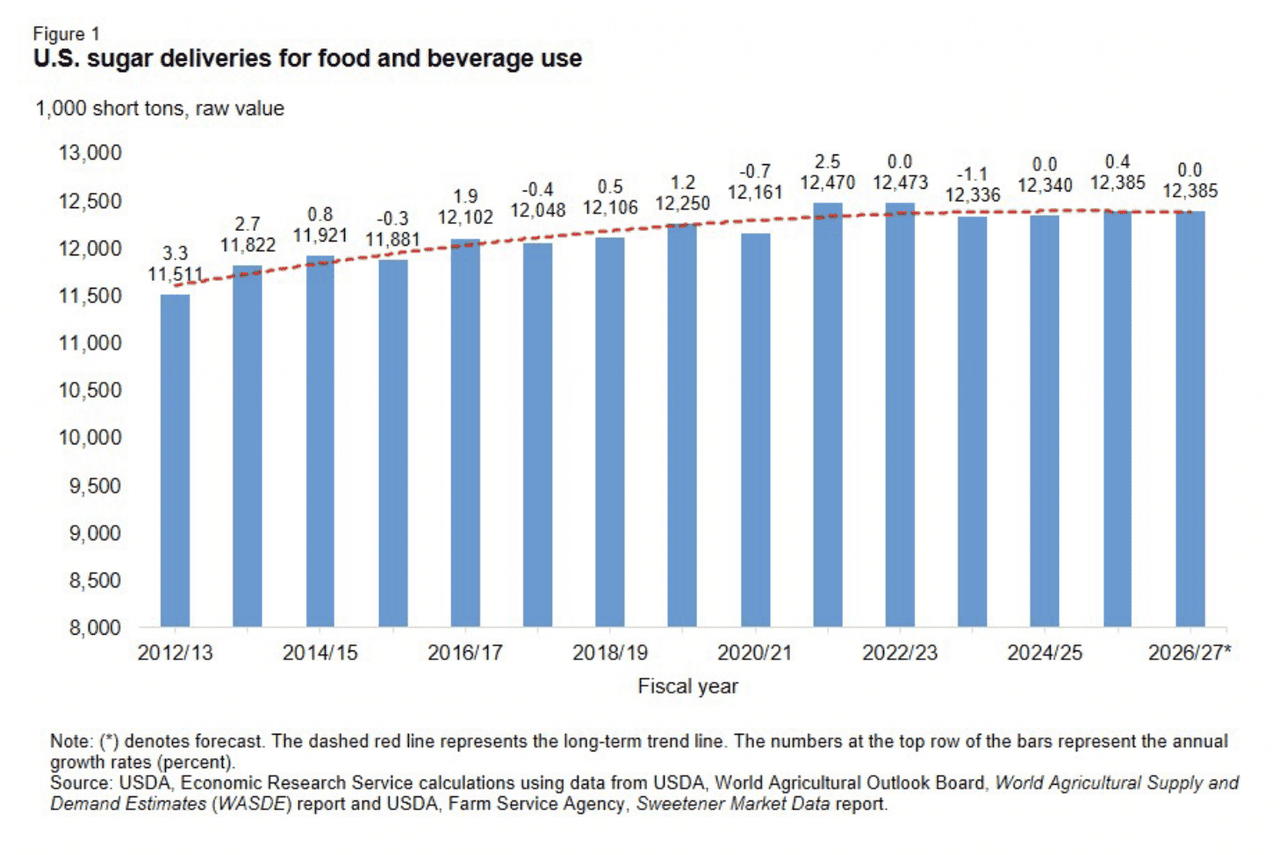

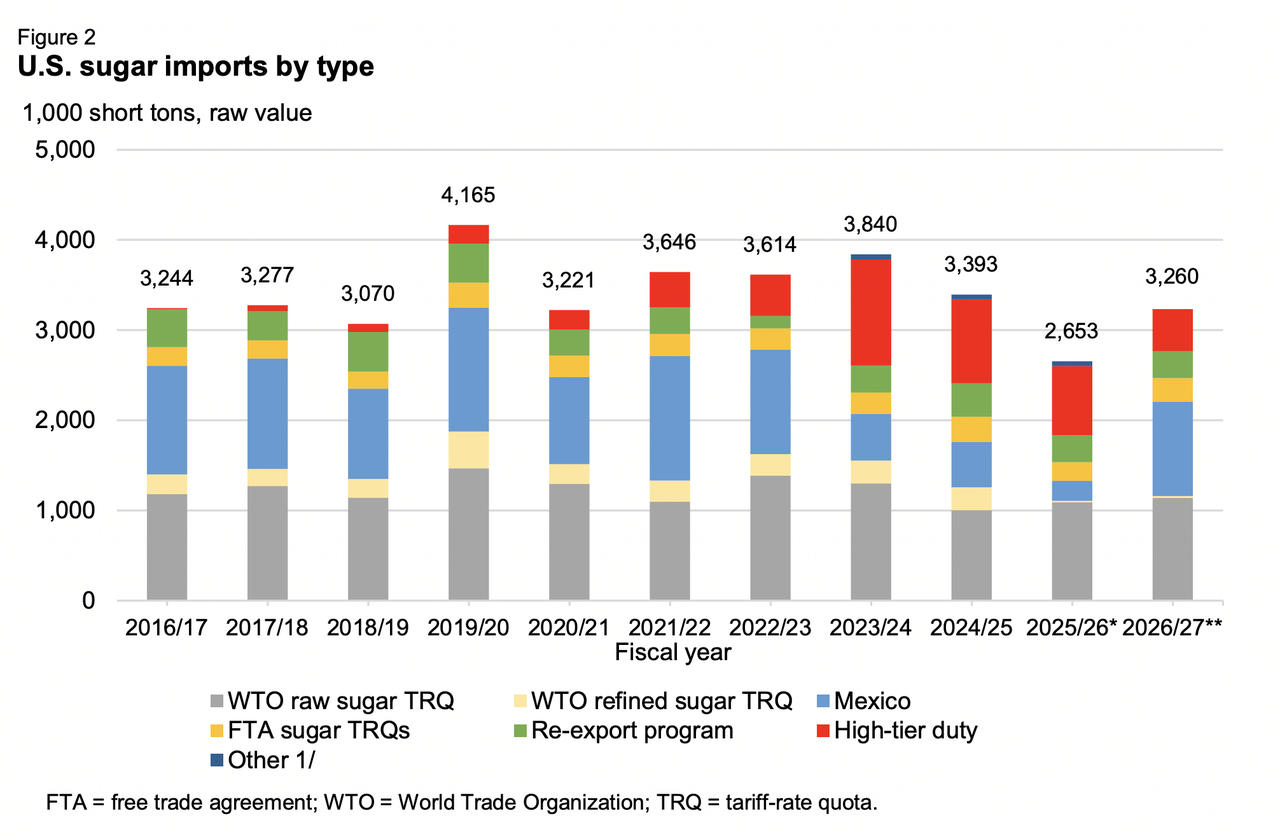

Coridorul Nord-American: Scăderea Aprovizionării Interne

Bilanțul nord-american evidențiază o strângere în creștere a aprovizionării pentru anul fiscal 2026/27.

Conform metricilor actualizate ale Serviciului de Cercetare Economică USDA, aprovizionarea totală din SUA a fost ajustată în jos la 14,062 milioane de tone scurte valoare brută (STRV), ceea ce reprezintă o scădere de 300.000 STRV provenind din inventarele de început mai mici reportate și o contracție a culturii interne de 8,0 MMT. Cu consumul intern stabil fixat la 12,389 milioane STRV, deficitul structural va fi compensat printr-o creștere a importurilor de 600.000 STRV până la 3,0 milioane STRV. Acest aflux se bazează pe volumele de tarife de nivel înalt și calculele gestionate din Mexic, a cărei producție a stagnat la 5,142 MMT plat. Ca urmare, stocurile finale ale SUA alunecă la un minim vulnerabil de cinci ani de 1,673 milioane STRV.

Profilul de Stabilire a Prețurilor Mărfurilor la Mijlocul Anului 2026

Sursă: USDA

Piețele fizice și financiare pe hârtie demonstrează valori de tranzacționare delimitate în interval, deoarece disponibilitatea fizică imediată în numerar contracarează riscurile climatice și de deficit subiacente.

|

Referințe Futures și Numerar |

Poziția Operațională / Date |

|

ICE Zahăr Brut Nr. 11 (Contract Iulie) |

13,85 USD / Lbs |

|

ICE Zahăr Brut Nr. 11 (Contract Octombrie) |

14,37 USD / Lbs |

|

ICE London White Sugar Nr. 5 (August) |

452,20 $ / tonă metrică |

|

Referința Spot Trading Economics |

~14,37 cenți US / Lbs |

|

Ținta USDA de Aprovizionare Totală cu Zahăr din SUA |

14,062 Milioane STRV |

|

Viteza Globală a Prețului pe 12 Luni |

Scădere 15,54% |

|

Intervalul Mediu de Consens Analist 2026/27 |

14,60 la 16,20 USc / Lbs |

Prognozele Pieței Zahărului în 2026: Perspectiva Taur vs. Urs

Cazul Taur pentru Prețurile Zahărului: Perturbări El Niño și Margini Subțiri de Deficit

Calea structurală taurină se concentrează în întregime pe realizarea vremii severe și punctele neașteptate de sufocare a aprovizionării. Dacă modelul climatic El Niño intensificat provoacă daune severe de căldură asupra câmpurilor emergente în Centrul Sud al Braziliei sau reduce modelele viitoare de musson ale Indiei, stocurile globale vor atinge minime critice. Cu case analitice majore validând o tranziție către un deficit structural și SUA deținând minime de stoc de cinci ani, chiar și o eșuare minoră a culturii ar putea declanșa raliuri masive de acoperire scurtă înapoi până la ținta de consens de 16,20 USc/Lbs.

Cazul Urs: Distrugerea Cererii de Biocombustibil și Livrări Record

Cazul urs se bazează pe dinamica pieței energetice macro. Dacă valorile petrolului brut global continuă să scadă în urma rezolvărilor geopolitice din Orientul Mijlociu, incentivu financiar pentru morile braziliene să proceseze etanol va dispărea. Aceasta ar declanșa o pivotare structurală masivă, forțând morile să-și maximizeze ratele de cristalizare a zahărului. Această aprovizionare suplimentară, combinată cu logistica de export agresivă din Thailanda și o pernă de stocaj în creștere în China (urcând la 4,0 MMT), ar putea împinge prețurile înapoi sub suportul de 13,34 USc/Lbs durata de viață a contractului.

Cum să Tranzacționezi Futures de Zahăr pe BingX TradFi

Arhitectura TradFi pe BingX oferă o infrastructură foarte fluidă și modernă pentru intrarea în piețele mărfurilor agricole folosind contracte perpetue stabilite în USDT, permițând traderilor să ocolească buclele de brokeraj de futures din lumea veche.

Long sau Short Perpetuuri de Zahăr cu USDT pe BingX Futures

Contractul perpetuu Zahăr (Zahăr) pe piața de futures BingX

- Navighează la platforma de tranzacționare BingX și navighează direct la interfața TradFi Stock/Commodity Futures.

- Selectează contractul perpetuu Zahăr (Zahăr).

- Verifică sesiunile de tranzacționare active înainte de a trimite biletele de comandă. Spreadurile și volatilitatea localizată se pot lărgi în timpul sesiunilor extinse din cauza densității mai mici a cărții de comenzi imediate.

- Configurează Modul de Marjă preferat (Izolat pentru izolarea granițelor definite, sau Cross pentru gruparea colectivă a portofoliului) și selectează metricele de levier.

- Execută Open Long dacă anticipezi conversii pozitive de backlog, performanțe consecutive de depășire a câștigurilor sau actualizări puternice de ghidare a marjei. Execută Open Short dacă te uiți să te protejezi împotriva retragerii sectorului tehnologic, evaluărilor supraîntinse sau fricțiunii potențiale de execuție de producție.

- Implementează parametri protectivi Take-Profit (TP) și Stop-Loss (SL) de frontieră imediat după intrarea comenzii pentru a proteja configurațiile de capital de oscilațiile bruște ale pieței macro.

Concluzie: Cum să Navighezi Piața Zahărului 2026 pe BingX

Complexul global al zahărului în 2026 este prins într-o confruntare clasică între echilibrele strânse ale culturilor și greutățile macroeconomice mai largi. În timp ce reducerile structurale din Thailanda, Brazilia și Europa oferă o pernă structurală puternică sub piață, îndepărtarea primelor de risc geopolitic și prețurile slabe ale petrolului brut previn orice izbucnire imediată. Participanții de succes trebuie să țină un ochi atent pe ratele de zdrobire a culturilor braziliene și să dezvolte metrice meteorologice pentru a capitaliza următoarea schimbare structurală majoră.

Reamintire de Risc: Tranzacționarea mărfurilor agricole moi via portaluri Spot sau derivative implică expunere ridicată la anomalii meteorologice imprevizibile, evaluări fluctuante ale valutelor naționale (în special Realul Brazilian) și reglementări fluctuante de biocombustibil. Implementează dimensionarea strictă a pozițiilor și protocoale defensive de stop pe toate tranzacțiile active de piață.

Lecturi Conexe

- Cum să Tranzacționezi Futures de Aur cu Cripto: Un Ghid pentru Începători pentru 2026

- Cum să Tranzacționezi Forex, Mărfuri, Acțiuni și Indici cu BingX TradFi: Un Ghid pentru Începători (2026)

- Este Aurul o Investiție Bună în 2026? Riscuri și Randamente Explicate

- Mărfurile, Forex și Aurul se Încălzesc On-Chain în Mijlocul Maximelor Metalelor Prețioase 2026