La memoria e lo storage sono diventati uno degli angoli più aggressivamente rirevisionati della catena di approvvigionamento hardware dell' Intelligenza artificiale (AI) nel 2026. La memoria ad alta larghezza di banda è esaurita fino alla fine dell'anno, i prezzi dei contratti NAND sono aumentati di circa il 60% solo nel primo trimestre, e il piccolo gruppo di aziende posizionate per fornire l'espansione dei data center ha prodotto rendimenti che normalmente richiederebbero un decennio per essere consegnati. Micron, SanDisk, Western Digital, Seagate e il Roundhill Memory ETF catturano ciascuno una fetta diversa di questo ciclo, dall'HBM e NAND agli SSD enterprise, hard drive ed esposizione globale diversificata della memoria. Questa guida illustra cosa è cambiato, perché è cambiato e come fare trading di questi titoli tramite BingX TradFi utilizzando futures azionari con margine USDT.

Il cambiamento nel 2026 è strutturale piuttosto che ciclico. I carichi di lavoro di training e inferenza AI consumano larghezza di banda della memoria a velocità che nessuna classe di carico di lavoro precedente ha mai richiesto, e i fornitori capaci di produrre HBM su larga scala sono essenzialmente price-maker per la prima volta nella storia del settore. La memoria non è più la commodity boom-and-bust che era fino al 2022. Per gli investitori, questo ha cambiato il calcolo su quanto valgano effettivamente questi titoli.

Panoramica del Mercato della Memoria AI 2026: Perché HBM, NAND e DRAM Stanno Cambiando Prezzo

Il mercato della memoria ha subito un cambiamento drastico nel 2026 mentre la domanda di infrastrutture AI si scontra con l'offerta limitata. Quello che una volta era trattato come un settore altamente ciclico e a basso multiplo ora viene rivalutato intorno alla visibilità pluriennale, capacità più ristretta e potere di prezzo strutturalmente più forte. Tre forze spiegano il cambiamento.

1. L'HBM È Diventato un Collo di Bottiglia Critico dell'AI

L'HBM, o memoria ad alta larghezza di banda, è un tipo di DRAM avanzata impilata vicino agli acceleratori AI per fornire trasferimento dati estremamente veloce. È critica per i chip AI perché le GPU e gli ASIC necessitano di una massiccia larghezza di banda della memoria per addestrare ed eseguire modelli di grandi dimensioni in modo efficiente.

La memoria ad alta larghezza di banda è ora essenziale per ogni grande acceleratore AI spedito da NVIDIA, AMD, e Google. Solo tre fornitori possono produrre HBM alla scala e resa richieste: SK hynix, Samsung e Micron. Con il mercato HBM previsto crescere da circa 35 miliardi di dollari nel 2025 a più di 100 miliardi di dollari entro il 2028, l'offerta è diventata uno dei colli di bottiglia più importanti nello stack hardware AI.

Tutti e tre i principali fornitori hanno indicato che la capacità HBM è già completamente impegnata fino alla fine del 2026. La produzione in volume anticipato di HBM4 da parte di Micron nel primo trimestre 2026, con output legato alla piattaforma Vera Rubin di NVIDIA, mostra quanto strettamente l'offerta di memoria di nuova generazione sia ora collegata al ciclo degli acceleratori AI.

Leggi di più: Nvidia (NVDA) Previsioni del Prezzo delle Azioni per il 2026: Blackwell e Vera Rubin Possono Riportare NVDA a $300?

2. I Prezzi NAND Si Sono Riassestati al Rialzo

La NAND flash è memoria non volatile utilizzata per lo storage, il che significa che conserva i dati anche quando l'alimentazione è spenta. È la tecnologia principale dietro agli SSD, inclusi gli SSD enterprise utilizzati nei data center AI per i carichi di lavoro di inferenza.

La NAND flash si è spostata in un ambiente di prezzo più stretto mentre la domanda di SSD enterprise aumenta per l'inferenza AI. L'inferenza su larga scala richiede storage denso e ad alte prestazioni, e la base dei fornitori rimane concentrata tra Kioxia, Samsung, SK hynix, Micron e SanDisk.

I prezzi dei contratti NAND sono aumentati drasticamente nel primo trimestre 2026, con ulteriori aumenti previsti nel secondo trimestre mentre i clienti si assicurano l'offerta per le implementazioni dei data center AI. Se l'offerta rimane vincolata fino al 2028 come alcuni analisti si aspettano, la NAND potrebbe diventare un driver di guadagni più forte rispetto ai cicli di memoria precedenti.

3. La Disciplina del Capitale Sta Estendendo il Ciclo DRAM

La DRAM è la memoria di lavoro principale utilizzata in server, PC, smartphone e data center. A differenza della NAND, la DRAM è memoria volatile, il che significa che memorizza temporaneamente i dati mentre i sistemi sono in funzione ma perde quei dati quando l'alimentazione viene spenta.

La più grande sorpresa del 2026 è la disciplina dei fornitori. Nei precedenti cicli di rialzo della memoria, i produttori spesso si espandevano aggressivamente e alla fine creavano un eccesso di offerta. Questa volta, i principali fornitori di DRAM sono stati più cauti, in parte perché la produzione di HBM consuma capacità di wafer DRAM che altrimenti supporterebbe prodotti commodity.

Questo cambiamento rende il ciclo più auto-razionante. Poiché più capacità si sposta verso HBM ad alto margine, meno offerta è disponibile per i prodotti DRAM standard, aiutando a sostenere prezzi più ampi. Il fatto che i prezzi spot e dei contratti DRAM si siano mossi insieme nel 2026 suggerisce che gli acquirenti stanno accettando condizioni di offerta più ristrette piuttosto che aspettare un rapido ribaltamento.

Quali Sono i Principali Titoli di Memoria e Storage AI da Osservare nel 2026?

Per l'esposizione alla memoria e storage AI quotate negli Stati Uniti, cinque nomi spiccano nel 2026: Micron Technology, SanDisk, il Roundhill Memory ETF (DRAM), Western Digital e Seagate Technology. Micron copre HBM, DRAM e NAND; SanDisk offre esposizione pura NAND e SSD enterprise; e DRAM fornisce accesso diversificato ai leader globali della memoria come SK hynix e Samsung. WDC e STXUS estendono il tema nell'infrastruttura di storage dati AI, incluso lo storage enterprise e hard drive ad alta capacità per cloud e data center AI.

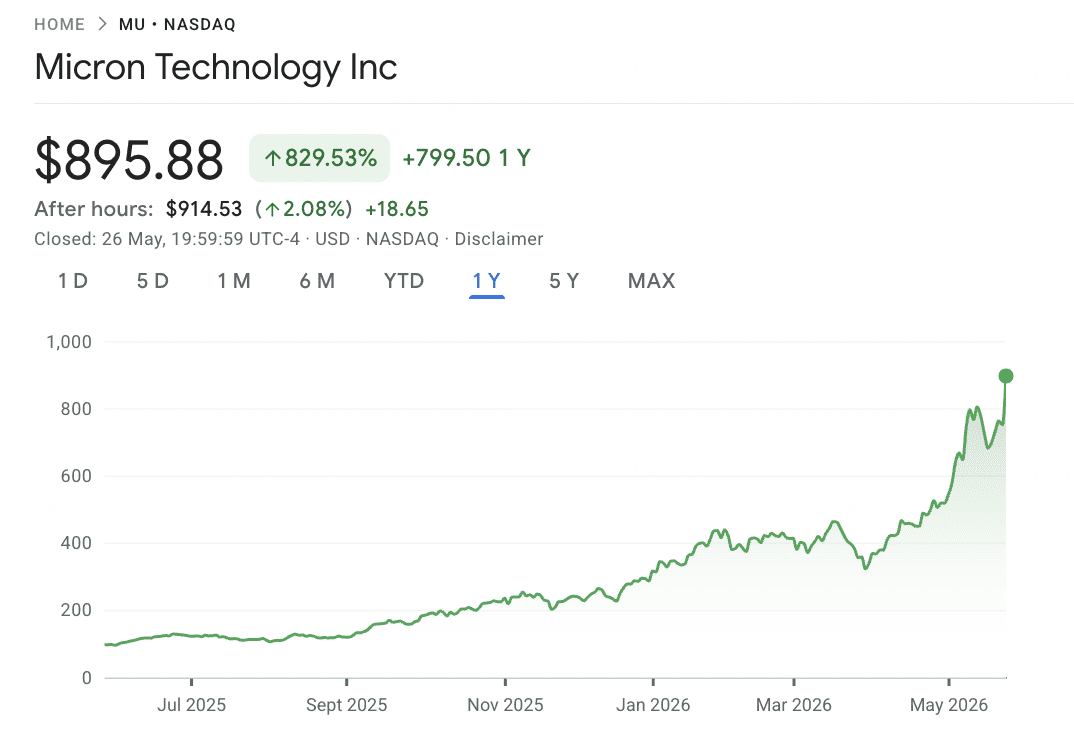

1. Micron Technology (MU)

Ruolo Principale: Produttore di HBM, DRAM e NAND

Micron è l'unico fornitore HBM con sede negli Stati Uniti e uno dei beneficiari più chiari del ciclo di rivalutazione della memoria del 2026. L'azienda produce DRAM, NAND flash e gli stack di memoria ad alta larghezza di banda richiesti per gli acceleratori AI avanzati. Mentre la domanda di infrastrutture AI accelera, la capacità HBM di Micron è diventata sempre più strategica, con gran parte della sua produzione 2026 già impegnata.

La pietra miliare tecnica chiave è arrivata a marzo 2026, quando Micron ha iniziato la produzione in volume di stack HBM4 36GB 12-high progettati per la piattaforma Vera Rubin di NVIDIA. Il prodotto fornisce 2,8 TB/s di larghezza di banda, circa 2,3 volte superiore all'HBM3E, con un'efficienza energetica del 20% migliore. Micron ha anche spedito campioni di una configurazione più grande da 48GB 16-high, rafforzando la sua posizione nella memoria AI di prossima generazione.

I risultati finanziari hanno seguito il ciclo del prodotto. I ricavi del secondo trimestre FY2026 hanno raggiunto 23,86 miliardi di dollari contro un consensus di 20,07 miliardi di dollari, mentre l'EPS rettificato è arrivato a 12,20 dollari contro i 9,31 dollari attesi. Le stime del consensus dei ricavi FY2026 per l'intero anno sono state aggiornate a circa 109 miliardi di dollari, e i price target sell-side si sono mossi drasticamente più in alto, incluso Mizuho a 800 dollari, Citi a 840 dollari e Melius Research a 1.100 dollari. Con le azioni che scambiano vicino ai 698 dollari a metà maggio 2026, Micron è diventato uno dei titoli di memoria AI quotati negli Stati Uniti più importanti da osservare.

Leggi di più: Previsioni del Prezzo delle Azioni Micron (MU) 2026: La Domanda di Memoria AI e DRAM Può Spingere MU a $500?

Andamento del Prezzo MU (2020–2026 YTD)

|

Anno |

Massimo Annuale |

Minimo Annuale |

Rendimento Annuale |

Condizioni di Mercato |

|

2020 |

$73,50 |

$33,70 |

39,79% |

Impennata della domanda DRAM era pandemica, capex lavoro da casa |

|

2021 |

$94,15 |

$64,99 |

24,21% |

Picco ciclico; vincoli di offerta attraverso DRAM consumer |

|

2022 |

$95,42 |

$48,06 |

−45,93% |

Eccesso di memoria, debolezza smartphone, ciclo di rialzo tassi Fed |

|

2023 |

$86,46 |

$49,75 |

71,93% |

Emerge la narrativa AI; inizia la rampa HBM3 a fine anno |

|

2024 |

$152,75 |

$79,06 |

−0,96% |

Anno volatile; HBM3E qualificato con NVIDIA, prese di profitto hanno compensato i guadagni |

|

2025 |

$109,24 |

$64,72 |

−18,14% |

Pullback a metà ciclo prima della rampa HBM4; fase di consolidamento |

|

2026 YTD |

$818,67 (14/5) |

range $90,93 |

+630% TTM |

Lancio HBM4, capacità 2026 esaurita, rivalutazione completa a play infrastruttura AI |

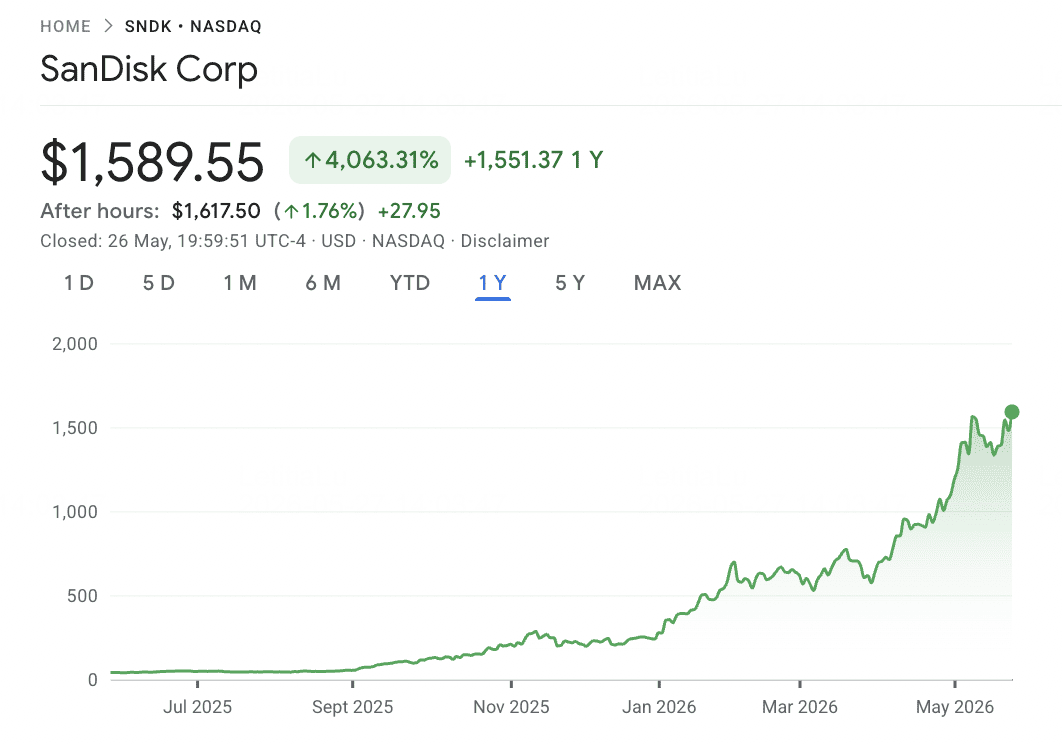

2. SanDisk (SNDK)

Ruolo Principale: Specialista pure-play NAND flash e SSD enterprise

SanDisk è una delle storie di momentum dei semiconduttori più aggressive del 2026. Dopo aver completato il suo spinoff tax-free da Western Digital il 24 febbraio 2025, l'azienda si è ri-quotata sul Nasdaq come business NAND flash autonomo. Come parte di Western Digital, il franchise NAND di SanDisk era spesso mescolato con il business degli hard disk più lento. Come azienda indipendente, la sua esposizione è molto più chiara: domanda di SSD enterprise, architettura NAND 3D BiCS8 e capacità di wafer dalla sua joint venture Kioxia in Giappone.

Il rally post-spinoff è stato straordinario. SanDisk ha debuttato vicino ai 32 dollari nel febbraio 2025, ha scambiato sopra i 626 dollari a metà febbraio 2026 e si è mosso oltre i 1.096 dollari a maggio 2026. Questo rappresenta un rendimento a dodici mesi trailing di circa il 3.314%, con più del 550% di upside year to date nel 2026. I principali driver sono i prezzi NAND drasticamente più alti, la domanda di inferenza AI per gli SSD enterprise e l'offerta ristretta collegata a Kioxia. I prezzi dei contratti NAND sono aumentati di circa il 60% nel primo trimestre 2026, con previsioni che puntano a un altro aumento del 70-75% nel secondo trimestre.

Il rischio è che l'upside di SanDisk è altamente legato al ciclo NAND. L'azienda porta un leverage significativo, incluso un prestito a termine di 2,0 miliardi di dollari e un impegno di pagamento di 1,2 miliardi di dollari a Kioxia dal 2026 al 2029. Se l'offerta NAND si normalizza o la domanda di SSD legati all'AI rallenta, i margini potrebbero comprimersi rapidamente perché la base di ricavi di SanDisk è concentrata in una categoria di memoria.

Leggi di più: Previsione del Prezzo SanDisk (SNDK) 2026: Superciclo di Memoria AI o Picco Tecnico di $913?

Andamento del Prezzo SNDK (Spinoff 2025–2026 YTD)

|

Anno |

Massimo Annuale |

Minimo Annuale |

Rendimento Annuale |

Condizioni di Mercato |

|

2025 |

~$95 |

$32,11 (Feb) |

+100% (parziale) |

Spinoff da Western Digital; emerge pure-play NAND autonomo |

|

2026 YTD |

$1.096+ (Mag) |

~$160 (Gen) |

+550% YTD |

Prezzi contratti NAND +60% Q1; domanda SSD AI; miglior performer S&P 500 del 2026 |

Nota: SanDisk ha iniziato a scambiare come azienda autonoma solo il 24 febbraio 2025, quindi i dati storici pluriennali prima dello spinoff non sono direttamente comparabili. Il business Flash pre-spinoff era consolidato all'interno di Western Digital.

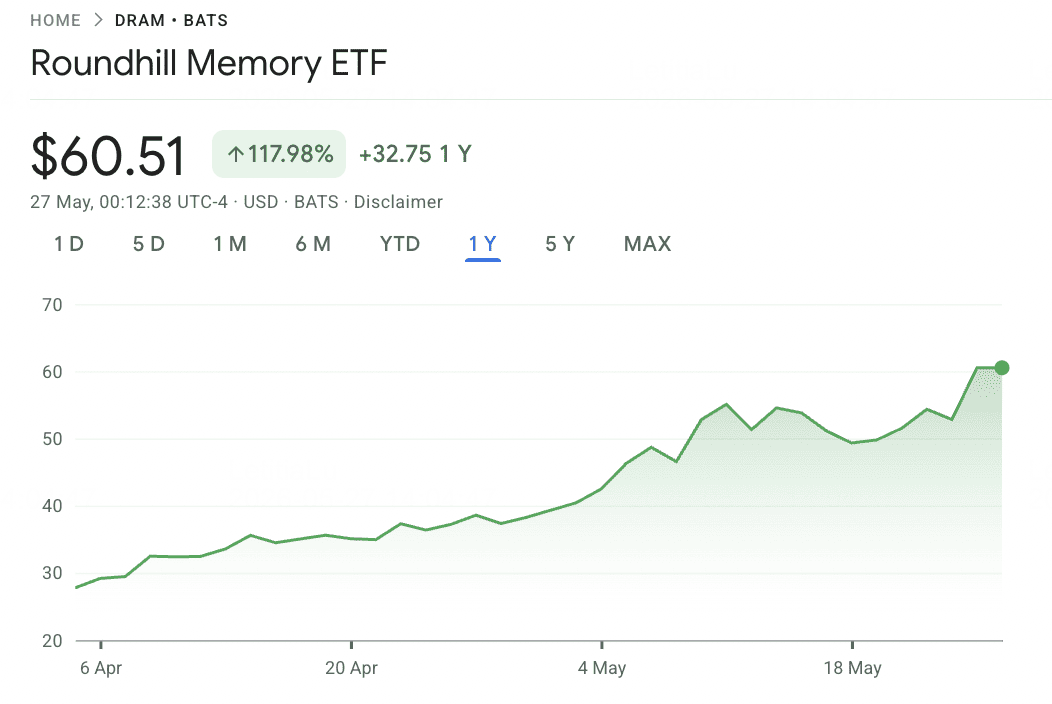

3. Roundhill Memory DRAM ETF (DRAM)

Ruolo Principale: Primo ETF pure-play chip di memoria quotato negli Stati Uniti

Roundhill Memory DRAM ETF è il primo ETF quotato negli Stati Uniti focalizzato interamente sui produttori di chip di memoria. Lanciato il 2 aprile 2026, il fondo offre agli investitori statunitensi esposizione tematica diretta al ciclo di memoria globale, incluse aziende che sono altrimenti difficili da accedere tramite ETF semiconductori statunitensi standard. Questo conta perché SK hynix e Samsung Electronics insieme producono una quota importante della DRAM globale, ma nessuna delle due scambia direttamente sulle borse statunitensi o appare significativamente in fondi come SOXX o SMH.

Il portafoglio è altamente concentrato. SK hynix rappresenta circa il 28% del fondo, Samsung Electronics circa il 21% e Micron Technology circa il 20% tramite azioni dirette ed esposizione swap. Kioxia Holdings aggiunge un'altra grande esposizione alla memoria, mentre posizioni più piccole includono SanDisk, Western Digital, Seagate, Nanya e Winbond. Poiché circa il 73% degli asset si trova in SK hynix, Samsung e Micron, DRAM dovrebbe essere visto come una scommessa focalizzata sul ciclo di memoria piuttosto che un ETF semiconductori ampio.

La performance dal lancio è stata estremamente forte, con l'ETF che ha restituito circa il 98% nelle sue prime sette settimane e circa il 63% nel mese scorso. I catalizzatori chiave sono il progresso di qualificazione HBM4 di Samsung con NVIDIA e la capacità di SK hynix di mantenere la leadership in HBM3E e HBM4. Il rischio principale è la concentrazione: qualsiasi grande rivalutazione in Samsung, SK hynix o Micron può muovere rapidamente l'intero fondo, e il pricing delle ore di trading statunitensi dipende parzialmente da stime per azioni quotate in Corea che non sono attivamente scambiate durante le ore di mercato statunitensi.

Leggi di più: Previsione Roundhill Memory ETF (DRAM) 2026: Superciclo AI da $1,5B o Trappola 'RAMmageddon'?

Andamento del Prezzo DRAM ETF (2026 YTD)

|

Anno |

Massimo Annuale |

Minimo Annuale |

Rendimento Annuale |

Condizioni di Mercato |

|

2026 YTD |

~$50 (Mag) |

$25 (lancio 2 Apr) |

+98% dal lancio |

Debutto ETF pure-play memoria; superciclo memoria AI guida tutte e tre le holding principali |

Nota: DRAM è stato lanciato il 2 aprile 2026, quindi non esistono dati storici pluriennali. Il fondo fa riferimento alla performance delle aziende di memoria sottostanti tramite le sue holding dell'ecosistema DRAM, HBM, NAND e SSD.

4. Western Digital (WDC)

Ruolo Principale: Storage di dati e infrastruttura storage enterprise

Western Digital non è più la stessa storia di memoria che era prima dello spinoff SanDisk. Dopo aver separato il suo business NAND flash, WDC è ora più focalizzato su hard drive e infrastruttura di storage dei dati, rendendolo un play infrastruttura AI storage-adjacent piuttosto che un titolo di memoria pura.

La sua rilevanza per l'AI deriva dalla crescita esplosiva nei bisogni di storage dei dati. Il training AI, i log di inferenza, i dataset enterprise, i checkpoint dei modelli e i carichi di lavoro cloud richiedono tutti sistemi di storage su larga scala. Mentre WDC non offre la stessa esposizione diretta HBM o NAND come Micron o SanDisk, può beneficiare della domanda crescente per storage enterprise ad alta capacità attraverso i data center AI.

Il rischio principale è che WDC rimane più legato al ciclo di storage che al ciclo degli acceleratori AI. Può beneficiare dalla domanda dei data center, ma non ha lo stesso potere di prezzo dei fornitori HBM o la stessa esposizione NAND pura di SanDisk. Per gli investitori, WDC è meglio inquadrato come un nome infrastruttura storage AI piuttosto che un fornitore di memoria AI core.

Andamento del Prezzo WDC (2020–2026 YTD)

|

Anno |

Massimo Annuale |

Minimo Annuale |

Rendimento Annuale |

Condizioni di Mercato |

|

2020 |

$52,70 |

$21,69 |

−10,88% |

Volatilità pandemica; domanda storage mista tra segmenti |

|

2021 |

$58,09 |

$37,24 |

17,73% |

Ripresa ciclica; tailwind carenza chip |

|

2022 |

$50,90 |

$22,74 |

−51,62% |

Downcycle HDD, eccesso NAND, rialzi tassi Fed |

|

2023 |

$39,84 |

$23,64 |

65,99% |

Emerge la narrativa AI; i piani di spinoff guadagnano credibilità |

|

2024 |

$60,40 |

$37,21 |

13,86% |

Ripresa modesta; preparazioni spinoff in corso |

|

2025 |

$187,20 |

$30,42 |

283,8% |

Spinoff SanDisk Feb 2025; ri-rating pure-play HDD, tesi storage freddo AI |

|

2026 YTD |

$525,15 (52-sett) |

$187,68 (Gen) |

+157% YTD |

Blowout Q3 FY26: rev +45%, GM 50,5%; capacità esaurita fino al 2026 |

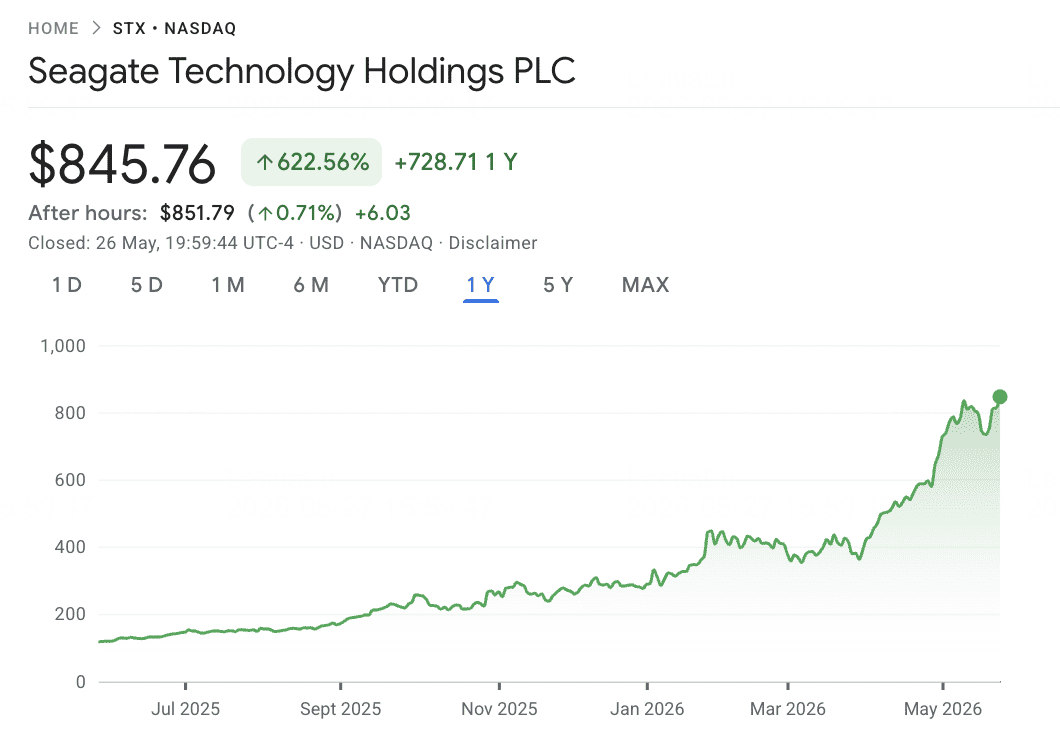

5. Seagate Technology (STX)

Ruolo Principale: Hard drive enterprise e storage di massa dei dati

Seagate è un altro beneficiario dello storage AI, focalizzato principalmente su hard drive ad alta capacità utilizzati nei data center enterprise e cloud. Poiché i carichi di lavoro AI generano e processano dataset più grandi, la domanda per storage di massa costo-efficiente continua a crescere, specialmente per dati di archivio, dataset di training, output dei modelli e infrastruttura cloud hyperscale.

A differenza di Micron, SanDisk o dell'ETF DRAM, Seagate non è un play di memoria semiconductor pura. La sua esposizione è più strettamente legata alla domanda di storage enterprise e all'espansione dell'infrastruttura hyperscaler. Questo rende STXUS un complemento utile ai nomi di memoria, specialmente per gli investitori che vogliono esposizione al lato storage dell'espansione dei data center AI.

Il rischio chiave è che la domanda di hard drive rimane ciclica e può essere influenzata dai cicli di inventario dei clienti cloud, pressione sui prezzi e spostamenti verso storage basato su SSD nelle applicazioni ad alte prestazioni. Seagate dovrebbe quindi essere posizionato come un play di storage dati AI, non come un fornitore diretto HBM o DRAM.

Andamento del Prezzo STX (2020–2026 YTD)

|

Anno |

Massimo Annuale |

Minimo Annuale |

Rendimento Annuale |

Condizioni di Mercato |

|

2020 |

$61,77 |

$36,40 |

10,14% |

Anno pandemico modesto; domanda storage enterprise stabile |

|

2021 |

$111,71 |

$55,27 |

87,5% |

Picco ciclico; espansione data center era pandemica |

|

2022 |

$112,70 |

$48,49 |

−51,42% |

Downcycle HDD, digestione hyperscaler, rialzi tassi Fed |

|

2023 |

$86,79 |

$51,88 |

69,17% |

Emerge la narrativa AI; sviluppo HAMR in corso |

|

2024 |

$112,64 |

$80,11 |

1,1% |

Piattaforma HAMR Mozaic inizia rampa commerciale |

|

2025 |

$151,94 |

$66,19 |

75,06% |

Si costruisce la domanda storage AI; adozione HAMR accelera |

|

2026 YTD |

$727,20 (1/5) |

~$200 (Gen) |

+184% YTD |

Blowout Q3 FY26: rev +44%, GM 47%; nearline esaurito fino al 2027 |

Confronto Titoli di Memoria AI 2026 per Esposizione di Mercato

I titoli di memoria e storage AI si trovano attraverso diverse parti del ciclo dell'infrastruttura AI, dalla produzione di HBM e DRAM alla NAND flash, SSD enterprise, ETF di memoria diversificata e storage di dati ad alta capacità. Questo confronto mostra come ogni nome beneficia dalla domanda di acceleratori AI, crescita dello storage enterprise e la più ampia rivalutazione dell'offerta di memoria.

|

Ticker |

Esposizione Primaria |

Vantaggio Principale |

Catalizzatore 2026 |

|

MU |

HBM, DRAM, NAND |

Unico fornitore HBM con sede negli Stati Uniti; HBM4 in produzione di volume |

Capacità HBM impegnata; stime ricavi FY2026 alzate drasticamente |

|

SNDK |

NAND flash, SSD enterprise |

Esposizione NAND pure-play dopo spinoff Western Digital |

Rivalutazione NAND e domanda SSD inferenza AI |

|

DRAM ETF |

Basket memoria globale |

Esposizione a SK hynix, Samsung, Micron, Kioxia e altri nomi memoria |

Esposizione tematica diretta al ciclo rialzista HBM, DRAM e NAND |

|

WDC |

Storage enterprise, infrastruttura HDD |

Esposizione infrastruttura storage AI dopo spinoff SanDisk |

Domanda crescente storage data center da carichi di lavoro AI |

|

STXUS |

HDD enterprise e storage di massa |

Fornitore storage ad alta capacità per cloud e data center AI |

Domanda storage hyperscaler e crescita dati AI |

Come Fare Trading sui Titoli di Memoria AI su BingX

BingX offre un modo crypto-nativo per ottenere esposizione ai titoli di memoria AI e agli ETF focalizzati sulla memoria senza utilizzare un conto di brokeraggio tradizionale. Poiché i titoli tokenizzati di memoria AI dedicati potrebbero non essere disponibili sul mercato spot, il percorso di esecuzione principale è tramite contratti perpetui con margine USDT su BingX TradFi, che permettono ai trader attivi di andare long o short e fare trading intorno ai guadagni, movimenti di prezzo NAND, catalizzatori legati all'HBM e tendenze più ampie del ciclo di memoria.

Long o Short sui Futures di Titoli di Memoria AI con USDT su BingX TradFi

Per i trader attivi che cercano di capitalizzare sul momentum a breve termine, volatilità dei guadagni, movimenti di prezzo NAND o catalizzatori legati all'HBM, BingX TradFi permette agli utenti di fare trading sui futures di azioni legate alla memoria con USDT. Questi contratti perpetui regolati in USDT rispecchiano i movimenti di prezzo di azioni e ETF sottostanti, offrendo esposizione long e short flessibile senza richiedere agli utenti di detenere l'azione fisica.

Passo 1: Configurazione account e sicurezza. Registrati e accedi al tuo account BingX, completa la verifica dell'identità (KYC) richiesta nella tua regione, e abilita l'autenticazione a due fattori.

Passo 2: Allocare capitale di trading. Trasferisci USDT dal tuo wallet spot nel tuo account futures, dove servirà come collaterale.

Passo 3: Selezionare il tuo contratto. Naviga alla pagina TradFi markets o alla sezione futures trading. Scegli contratti perpetui legati alla memoria come MU-USDT, SNDK-USDT, DRAM-USDT, WDC-USDT, o STXUS-USDT.

Passo 4: Impostare direzione e leva. Apri long se ti aspetti che il prezzo dell'azione o ETF salga, o apri short se ti aspetti un pullback. Scegli la leva basata sul tuo piano di rischio.

Passo 5: Eseguire e gestire il rischio. Imposta ordini di stop-loss e take-profit prima di sottomettere il trade. Il PnL si regola dinamicamente in USDT.

Rischi e Considerazioni Principali nel Trading dei Titoli di Memoria AI

I titoli di memoria offrono esposizione diretta al ciclo dell'infrastruttura AI, ma comportano anche rischi significativi legati ai cicli di prezzo, concentrazione dei fondi, timing di mercato e volatilità.

- Rischio ciclo memoria: La memoria è stata storicamente uno dei segmenti più boom-and-bust dei semiconduttori. Il ciclo attuale è supportato da una disciplina più forte dei fornitori, ma il rischio di eccesso di offerta potrebbe tornare se i principali produttori espandono la capacità troppo aggressivamente.

- Rischio di concentrazione DRAM ETF: Il Roundhill Memory DRAM ETF è pesantemente concentrato in SK hynix, Samsung e Micron, con circa il 73% degli asset netti in questi tre nomi. Dovrebbe essere visto come una scommessa focalizzata sul ciclo di memoria piuttosto che un diversificatore di semiconduttori ampio.

- Disallineamento ore mercato coreano: Poiché Samsung e SK hynix scambiano fuori dalle ore di mercato statunitensi, l'ETF DRAM può basarsi parzialmente su stime di fair value durante le sessioni di trading statunitensi. Le differenze di tracking possono ampliarsi intorno a notizie importanti o aggiornamenti sui guadagni.

- Rischio prezzo NAND per SanDisk: SanDisk è altamente esposta ai prezzi dei contratti NAND e alla domanda di SSD enterprise. Se l'offerta si normalizza o la domanda di storage legato all'AI rallenta, i margini potrebbero comprimersi rapidamente perché il business è concentrato in una categoria di memoria.

- Rischio leva e liquidazione: I nomi di memoria hanno mostrato movimenti intraday netti intorno ai guadagni, aggiornamenti sui prezzi e notizie sulla domanda AI. I trader che utilizzano futures con margine USDT dovrebbero gestire attentamente la dimensione della posizione e utilizzare ordini stop-loss.

- Rischio ciclo storage: Western Digital e Seagate sono più esposte alla domanda di storage enterprise e hard drive che ai prezzi puri HBM o DRAM. I cicli di inventario dei clienti cloud, pressione sui prezzi HDD o uno spostamento verso implementazioni pesanti di SSD potrebbero influenzare le performance.

Considerazioni Finali: Dovresti Aggiungere Titoli di Memoria AI al Tuo Portafoglio 2026?

Il ciclo di memoria del 2026 è una delle espressioni più chiare del mercato pubblico dell'espansione dell'infrastruttura AI. La domanda HBM è legata direttamente agli acceleratori AI di prossima generazione, la NAND viene rivalutata dalla domanda di SSD enterprise per carichi di lavoro di inferenza, e l'offerta DRAM rimane più ristretta mentre la capacità si sposta verso HBM a margine più alto. Micron offre esposizione diretta a HBM, DRAM e NAND, SanDisk cattura il ciclo di prezzo NAND, l'ETF DRAM fornisce accesso più ampio ai leader globali della memoria, e Western Digital e Seagate estendono il tema nell'infrastruttura di storage dati AI.

Il rischio principale è che la memoria è sempre stata ciclica. La domanda chiave nel 2026 è se la domanda AI ha strutturalmente esteso il ciclo, o se il potere di prezzo di oggi alla fine cede il posto a un'altra correzione guidata dall'offerta. Per i trader che utilizzano BingX TradFi, il dimensionamento conservativo della posizione, controllo della leva e ordini stop-loss sono essenziali quando si fa trading su nomi di memoria ad alta volatilità tramite perpetui con margine USDT.

Letture Correlate

- Top 10 Titoli di Infrastruttura AI da Acquistare nel 2026: Leader di Produzione e Design di Chip

- Previsioni del Prezzo delle Azioni Micron (MU) 2026: La Domanda di Memoria AI e DRAM Può Spingere MU a $500?

- Previsione del Prezzo SanDisk (SNDK) 2026: Superciclo di Memoria AI o Picco Tecnico di $913?

- Previsione Roundhill Memory ETF (DRAM) 2026: Superciclo AI da $1,5B o Trappola 'RAMmageddon'?

- Top Titoli di Compute e GPU AI da Acquistare nel 2026: Il Passaggio all'Inferenza e al Silicio Personalizzato

- Top Titoli di Infrastruttura Cloud AI da Acquistare nel 2026 Amid Capex Hyperscaler e il Boom Neocloud