All'inizio di luglio 2026, Redwire Corporation (NYSE: RDW) è diventata uno dei nomi più osservati all'intersezione tra infrastrutture spaziali e tecnologie di difesa. Dopo aver raggiunto un picco di 24$ durante il rally del settore spaziale intorno al clamore dell' IPO di SpaceX, RDW si è ritirata nella fascia da 11$ a 12$ a seguito di una grande offerta azionaria, un mancato raggiungimento dei ricavi e perdite GAAP in aumento, pur mantenendo guadagni di oltre il 40% su base di 12 mesi trailing.

Il caso rialzista si basa sulla crescita del 58% dei ricavi Q1, un backlog contrattuale record di 498,1 milioni di dollari, un rapporto book-to-bill di 1,92, esposizione all'architettura SHIELD e Golden Dome dell'Agenzia di Difesa Missilistica degli Stati Uniti, un contratto multiennale Penguin Mk3 di otto cifre elevate di un alleato NATO e l'acquisizione trasformativa di Edge Autonomy.

Il rischio è che RDW rimane negativa nell'EBITDA adjusted, ha mancato sia i ricavi che l'EPS nel Q1, ha lanciato un programma azionario at-the-market da 500 milioni di dollari che ha sollevato preoccupazioni di diluizione, e ancora negozia a 7x le vendite in una rotazione spaziale e di difesa guidata dal sentiment. Questa guida analizza le previsioni azionarie di Redwire, gli scenari di prezzo 2026, i rischi chiave e come fare trading sui futures delle azioni RDW su BingX TradFi con collateral USDT.

Le Prime 5 Cose che i Trader di Redwire Devono Sapere nel 2026

La storia di Redwire del 2026 è modellata da una netta divisione tra traguardi operativi, un backlog record e vittorie di contratti NATO, e attrito finanziario, perdite GAAP, diluizione e EBITDA adjusted che rimane negativo. Mentre RDW naviga un ciclo spaziale e di difesa in rapido cambiamento, i partecipanti al mercato devono monitorare attentamente questi driver strutturali fondamentali:

- Il Backlog Record di 498 Milioni di Dollari: Redwire ha chiuso il Q1 2026 con 498,1 milioni di dollari di backlog contrattuale, in aumento dai 411,2 milioni di dollari del trimestre precedente, guidato da un rapporto book-to-bill di 1,92 e più di 350 milioni di dollari in prenotazioni negli ultimi due trimestri. Circa il 72% del backlog si trova nel segmento spaziale, con il resto nelle tecnologie di difesa.

- L'Acquisizione di Edge Autonomy Ha Trasformato il Business: L'acquisizione da 925 milioni di dollari di Edge Autonomy da parte di Redwire, completata il 13 giugno 2025, ha aggiunto le linee di prodotti di sistemi aerei senza pilota Stalker e Penguin collaudati sul campo e ha trasformato Defense Tech in un segmento quasi delle dimensioni dello Spazio. Entro il Q1 2026, più di 100 UAS Stalker e Penguin erano stati consegnati a sette paesi, inclusi l'Esercito degli Stati Uniti, il Corpo dei Marines degli Stati Uniti e diversi alleati NATO.

- Esposizione a SHIELD e Golden Dome: Il contratto SHIELD di gennaio 2026 di Redwire dall'Agenzia di Difesa Missilistica degli Stati Uniti l'ha collocata nella conversazione di mercato intorno all'architettura di difesa missilistica Golden Dome dell'amministrazione Trump, che alcuni analisti inquadrano come un mercato totale indirizzabile di 542 miliardi di dollari con un'opportunità di finanziamento iniziale di 25 miliardi di dollari.

- Un'Offerta Azionaria ATM da 500 Milioni di Dollari Ha Sollevato Preoccupazioni di Diluizione: Redwire ha annunciato a giugno 2026 un programma azionario at-the-market da 500 milioni di dollari, seguito da un'offerta follow-on completata di circa 25,5 milioni di azioni a 7,23$ all'inizio dell'anno, provocando un forte sell-off post-annuncio e un dibattito in corso su quanto la storia sia prezzata.

- La Copertura degli Analisti è Divisa Dopo un Rally Massiccio: Con RDW in rialzo di oltre il 220% year to date al suo picco, le opinioni degli analisti sono diverge nettamente, dal target di 9,00$ di Cantor Fitzgerald e dal target di 6,00$ di BofA Securities sul lato cauto al target di 22,00$ di HC Wainwright sul lato rialzista, con il consenso intorno a un obiettivo di prezzo di 14$ a 16$.

Leggi di più: Le Migliori Azioni Spaziali da Comprare Prima dell'IPO di SpaceX

Cos'è Redwire Corporation (NYSE: RDW)?

Redwire Corporation (NYSE: RDW) è un'azienda di tecnologie aerospaziali e di difesa con sede a Jacksonville, in Florida, fondata nel 2020 e quotata in borsa attraverso una fusione SPAC nel 2021. L'azienda sviluppa e fornisce soluzioni mission-critical per clienti governativi, commerciali e civili, che spaziano dalle piattaforme di veicoli spaziali, infrastrutture spaziali, avionica, sensori e carichi utili, sistemi di generazione di energia, sistemi di radiofrequenza, software di ingegneria digitale e, a seguito dell'acquisizione di Edge Autonomy, sistemi aerei tattici senza pilota.

Redwire opera attraverso due segmenti principali. Il segmento Space copre piattaforme di veicoli spaziali, sensori e avionica come star tracker e sensori solari, software di ingegneria digitale, strutture di produzione e biotecnologie in-space a bordo della Stazione Spaziale Internazionale e programmi collegati alla NASA incluso hardware per infrastrutture lunari. Il segmento Defense Tech, costruito intorno all'acquisizione di Edge Autonomy, copre aerei UAS Stalker e Penguin collaudati in combattimento, sistemi autonomi, sensori ottici, soluzioni energetiche resilienti e capacità di intelligence, sorveglianza e ricognizione per clienti statunitensi e alleati.

Nel 2026, il più grande cambiamento strategico di Redwire è l'integrazione di Edge Autonomy e il posizionamento del business combinato come un dual-play su infrastrutture spaziali e modernizzazione della difesa. Il management ha inquadrato l'azienda come beneficiaria sia del ciclo pluriennale NASA e di esplorazione lunare sia dei budget crescenti del Pentagono per droni e difesa missilistica, insieme alla domanda alleata NATO per piattaforme UAS tattiche.

Leggi di più: Cos'è l'Azione Tokenizzata SpaceX (SPCXB) e Come Comprare l'Azione Tokenizzata SPCX?

Le Performance di Redwire all'Inizio del 2026: Dal Backlog Record al Overhang di Diluizione

Redwire è entrata nel 2026 nel mezzo della sua trasformazione aziendale più consequenziale fino ad oggi, con l'acquisizione di Edge Autonomy completamente integrata e una pipeline crescente di contratti spaziali e di difesa.

I ricavi Q1 2026 sono cresciuti del 57,9% anno su anno a 97,0 milioni di dollari, guidati dal contributo di Edge Autonomy, un mix di contratti favorevole e importanti vittorie in veicoli spaziali di nuova generazione, satelliti quantum-secure e tecnologie di difesa. Il segmento Space ha contribuito con 52,7 milioni di dollari e Defense Tech ha contribuito con 44,3 milioni di dollari. Il margine lordo si è espanso nettamente al 26,6% dal 14,7% del trimestre dell'anno precedente, e la liquidità totale ha raggiunto un record di 175,2 milioni di dollari, inclusi circa 145 milioni di dollari in contanti e un revolver non utilizzato da 30 milioni di dollari. Tuttavia, i ricavi hanno mancato il consenso del 7,3% e la perdita netta GAAP si è allargata a 76,5 milioni di dollari, appesantita da più di 42,5 milioni di dollari in compensazione azionaria accelerata legata all'accordo Edge Autonomy.

Profilo Finanziario e di Consenso di Redwire Corporation Q1 2026

I risultati Q1 2026 di Redwire hanno mostrato una forte crescita della top-line ma una redditività più debole, con i ricavi che hanno mancato il consenso e le perdite GAAP che si sono allargate a causa in parte di carichi non ricorrenti di Edge Autonomy. La reazione del mercato è stata mista: gli analisti sono rimasti costruttivi sulla domanda di infrastrutture spaziali a lungo termine, ma il successivo programma azionario ATM da 500 milioni di dollari ha aumentato le preoccupazioni di diluizione.

|

Metrica Finanziaria |

Stima di Consenso |

Riportato / Effettivo |

Sorpresa / Tendenza |

|

Ricavi Q1 FY2026 |

~104,6 milioni di dollari |

97,0 milioni di dollari |

Ha mancato le stime, ma è cresciuto del 57,9% YoY |

|

EPS GAAP Q1 FY2026 |

-0,15$ |

-0,40$ |

Perdita più ampia del previsto |

|

Perdita Netta Q1 FY2026 |

— |

76,5 milioni di dollari |

Include ~42,5 milioni di dollari in carichi non ricorrenti di Edge Autonomy |

|

Margine Lordo Q1 FY2026 |

— |

26,60% |

Migliorato dal 14,7% nel Q1 2025 |

|

EBITDA Adjusted Q1 FY2026 |

— |

-9,2 milioni di dollari |

Migliorato sequenzialmente; sarebbe stato positivo escludendo IRAD discrezionale |

|

Backlog Contrattuale Q1 FY2026 |

— |

498,1 milioni di dollari |

Massimo record; book-to-bill di 1,92 |

|

Guidance Ricavi FY2026 |

— |

450-500 milioni di dollari |

Riconfermato; punto medio implica ~41,6% crescita YoY |

|

EPS Consenso FY2026 |

-0,515$ |

-0,875$ rivisto |

Le stime di Street si sono abbassate dopo Q1 |

Dopo la stampa degli utili Q1, Canaccord ha alzato il suo target di prezzo a 14$ e Jefferies ha alzato il suo target a 13$, con entrambe le aziende che mantenevano rating Buy al momento. La configurazione è diventata più cauta dopo che Redwire ha annunciato un programma azionario at-the-market da 500 milioni di dollari a giugno 2026, che ha innescato preoccupazioni di diluizione e ha contribuito a un forte pullback. Il management ha riconfermato la guidance dei ricavi per l'intero anno 2026 di 450-500 milioni di dollari, con i risultati Q2 2026 programmati per il 4 agosto 2026.

Strategia di Trading di Redwire del 2026: La Conversione del Backlog e la Disciplina della Diluizione Guidano la Configurazione

La configurazione 2026 di Redwire dipende da tre segnali chiave: se il backlog record si converte in ricavi nei tempi previsti, se l'EBITDA adjusted può diventare positivo senza ulteriori trascinate una tantum, e se il ritmo di emissione azionaria sotto l'ATM da 500 milioni di dollari rimane abbastanza misurato da evitare che la diluizione sopraffi la storia di crescita.

- Osserva la Zona di Supporto da 8,50$ a 12$: Dopo essere scoppiata da una base di 8,50$ a 9,00$ all'inizio dell'anno e aver corso fino a un massimo di 24$ durante il rally del settore spaziale guidato dall'IPO di SpaceX, RDW si è ritirata nell'area 11$-12$ seguendo l'annuncio dell'ATM e il downgrade di Jefferies. Un movimento sostenuto sopra i 15$ supporterebbe un retest dei massimi di metà anni '20, mentre una rottura sotto i 9$ potrebbe riaccendere preoccupazioni su diluizione ed esecuzione.

- Conversione del Backlog vs. Rischio di Diluizione: Il caso rialzista valuta Redwire come un fornitore di infrastrutture spaziali e di difesa in rapida crescita con un backlog record, book-to-bill leader del settore ed esposizione a Golden Dome. Il rischio è che l'azienda rimanga EBITDA adjusted-negativa, e che l'emissione ATM in corso potrebbe aggiungere conteggio delle azioni materiali nel corso dell'anno anche se i ricavi soddisfano la guidance.

- Monitora le Vittorie dei Contratti e l'Attività degli Insider: RDW è altamente sensibile alle notizie sui contratti headline, dalla vittoria NATO Penguin Mk3 agli ordini USMC e internazionali più piccoli. L'attività degli insider è stata anche mista, con il CEO e altri dirigenti che hanno fatto piccoli acquisti mentre il veicolo RED Holdings ha registrato grandi vendite negli ultimi trimestri, aggiungendo un altro punto dati al sentiment.

Leggi di più: Previsioni di Prezzo SpaceX (SPCX) 2026: Fusione AI Street-High da 227$ o Bolla di Valutazione da Mille Miliardi di Dollari?

Le Previsioni Redwire 2026: Upside Golden Dome da 22$+ vs. Pavimento di Rischio di Esecuzione da 6$

Le prospettive 2026 di Redwire dipendono dal fatto che la domanda spaziale e di difesa rimanga forte, se il suo backlog record si converta in ricavi ed espansione dei margini, e se il programma azionario at-the-market di giugno possa essere gestito senza sopraffare la storia di miglioramento operativo.

Il Caso Rialzista: La Conversione del Backlog e Golden Dome Spingono RDW Sopra i 22$

Il caso rialzista richiede che Redwire converta il suo backlog record di 498 milioni di dollari in ricavi vicino o sopra la fascia alta della sua guidance annuale di 450-500 milioni di dollari, fornisca EBITDA adjusted positivo nella seconda metà e assicuri contratti aggiuntivi legati a Golden Dome mentre accelera il finanziamento della difesa missilistica. Se il contratto NATO Penguin Mk3 porta a ordini di follow-on e Q2 mostra un uso disciplinato dell'ATM, RDW potrebbe ritestare la fascia 22$-24$ implicita dai target degli analisti più rialzisti.

Il Caso Base: L'Esecuzione Costante Mantiene RDW Tra 12$ e 16$

Il caso base assume un'esecuzione disciplinata senza un nuovo catalizzatore importante. Redwire raggiunge il punto medio della sua guidance sui ricavi 2026, il margine lordo si mantiene nella fascia media-20%, e il programma ATM viene utilizzato gradualmente piuttosto che aggressivamente. In questo scenario, RDW potrebbe consolidarsi tra 12$ e 16$ mentre gli investitori aspettano prove più chiare di miglioramento dell'EBITDA adjusted e ulteriori vittorie di contratti.

Il Caso Ribassista: La Diluizione e i Contrattempi di Esecuzione Portano RDW Verso 6$-8$

Il caso ribassista è guidato da mancati ricavi, perdite più ampie, emissione ATM aggressiva, conversione del backlog più lenta, o un disordine più ampio nel sentiment spaziale e di difesa dopo il rally del settore. Se il mercato si sposta indietro a valutare Redwire sul flusso di cassa attuale piuttosto che sul backlog futuro e l'opzionalità di difesa, RDW potrebbe ritestare la fascia 6$-8$, più vicina alle visioni più caute di BofA e Cantor Fitzgerald.

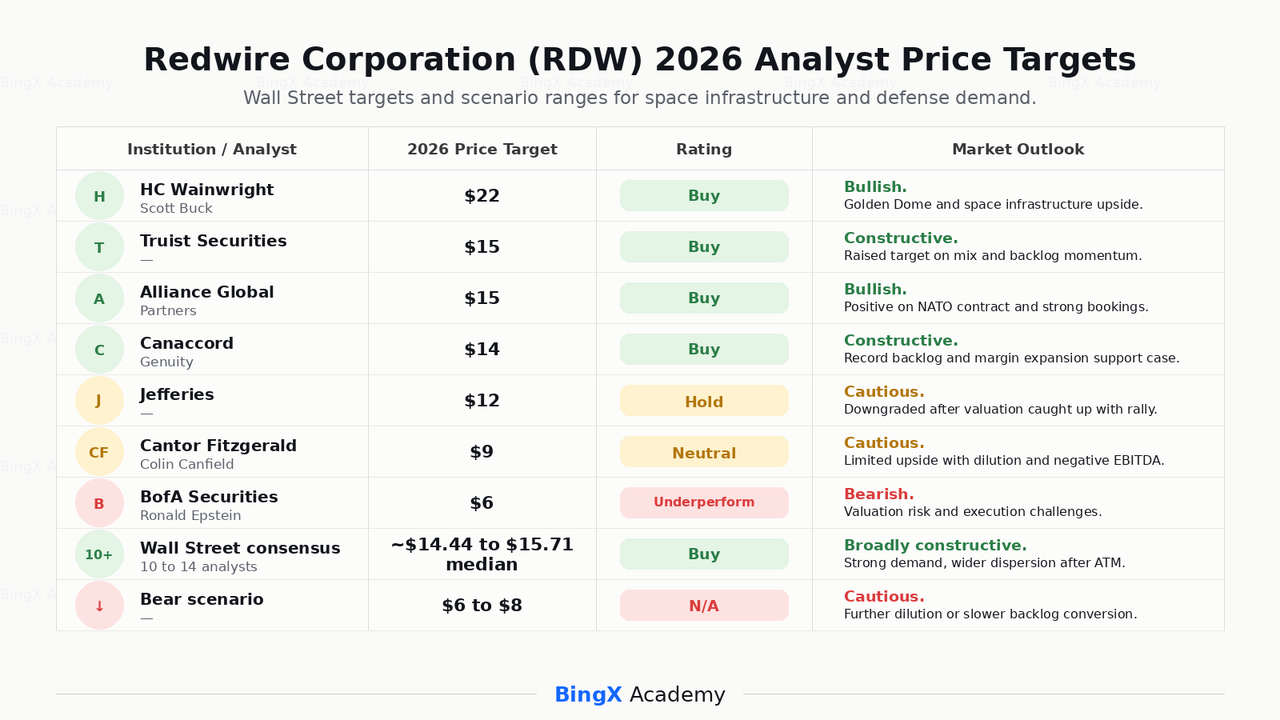

Previsioni di Prezzo di Redwire Corporation per il 2026 dagli Analisti di Wall Street

Wall Street rimane ampiamente costruttiva su Redwire, ma le opinioni sono diventate più divise dopo il programma azionario ATM di giugno 2026. I rialzisti si concentrano sulla domanda di infrastrutture spaziali, l'esposizione alla difesa Golden Dome e la conversione del backlog record, mentre gli analisti cauti si concentrano sulla diluizione, l'EBITDA negativo e il rischio di esecuzione.

|

Istituzione / Analista |

Target di Prezzo 2026 |

Rating |

Prospettive di Mercato |

|

HC Wainwright / Scott Buck |

22,00$ |

Buy |

Rialzista. Vede Redwire come un gioco con leva sulle infrastrutture spaziali e la domanda di difesa missilistica Golden Dome. |

|

Truist Securities |

15,00$ |

Buy |

Costruttivo. Ha alzato il target da 13$ sul miglioramento del mix di ricavi e del momentum del backlog. |

|

Alliance Global Partners |

15,00$ |

Buy |

Rialzista. Ha alzato il target dopo il contratto NATO Penguin Mk3 e le forti prenotazioni. |

|

Canaccord Genuity |

14,00$ |

Buy |

Costruttivo. Positivo sul backlog record e l'espansione del margine lordo dopo i risultati Q1. |

|

Jefferies |

12,00$ |

Hold |

Cauto. Declassato dopo che il rally del settore spaziale ha spinto la valutazione sopra il suo target precedente. |

|

Cantor Fitzgerald / Colin Canfield |

9,00$ |

Neutral |

Cauto. Vede upside limitato a causa del rischio di diluizione e EBITDA negativo. |

|

BofA Securities / Ronald Epstein |

6,00$ |

Underperform |

Ribassista. Cita rischio di valutazione e sfide di esecuzione. |

|

Consenso Wall Street |

~14,44$ a 15,71$ mediana |

Buy |

Ampiamente costruttivo. Riflette forte domanda spaziale, ma anche una vasta gamma di target dopo l'annuncio ATM. |

|

Scenario ribassista |

6,00$ a 8,00$ |

N/A |

Cauto. Assume ulteriore diluizione, conversione del backlog più lenta, o un reset più ampio del sentiment spaziale e di difesa. |

Come Fare Trading sui Futures delle Azioni Redwire (RDW) su BingX TradFi

Mentre Redwire naviga l'integrazione di Edge Autonomy, un backlog record, il flusso di contratti legati a Golden Dome e un ampio programma azionario ATM, i trader tattici possono capitalizzare sui suoi movimenti bidirezionali netti attraverso la piattaforma BingX TradFi.

Passo 1: Accedi a BingX TradFi. Iscriviti e naviga alla sezione specializzata TradFi sul dashboard principale della borsa BingX.

Passo 2: Seleziona Redwire (RDW). Cerca e seleziona il contratto futures perpetui RDW-USDT.

Passo 3: Scegli la tua direzione. Seleziona Open Long se ti aspetti che Redwire converta il backlog in ricavi, assicuri contratti aggiuntivi Golden Dome e NATO, e renda l'EBITDA adjusted positivo. Seleziona Open Short se ti aspetti ulteriore diluizione, esecuzione Q2 debole, o un reset più ampio del sentiment spaziale e di difesa.

Passo 4: Seleziona leva e modalità margine. Scegli Isolated o Cross-Margin basato sulla tua tolleranza al rischio. Poiché RDW ha già mostrato movimenti del 60% in una sola settimana nel 2026, la leva conservativa e il dimensionamento chiaro delle posizioni sono importanti.

Passo 5: Esegui protocolli di rischio rigorosi. Imposta livelli Take-Profit e Stop-Loss (TP/SL) prima o immediatamente dopo essere entrato nel trade. RDW può reagire rapidamente a utili, annunci di contratti, notizie del budget di difesa missilistica, aggiornamenti di emissione ATM e sentiment del settore spaziale legato a SpaceX.

I Principali 5 Rischi da Considerare Prima di Investire nelle Azioni Redwire

Redwire ha uno dei profili di backlog e contratti più interessanti tra le azioni spaziali e di difesa a piccola capitalizzazione, ma RDW porta anche rischi importanti legati alla diluizione, esecuzione, valutazione, attività degli insider e sentiment del settore.

- Diluizione dal programma azionario ATM da 500 milioni di dollari: L'annuncio di giugno 2026 di Redwire di un programma azionario at-the-market da 500 milioni di dollari, oltre a un'offerta follow-on precedente completata di circa 25,5 milioni di azioni a 7,23$, crea un rischio di diluizione continuo che potrebbe pesare sulle metriche per azione se l'emissione è aggressiva.

- L'EBITDA Adjusted è ancora negativo: Nonostante la crescita dei ricavi Q1 2026 di quasi il 58%, l'EBITDA adjusted di Redwire era negativo di 9,2 milioni di dollari e la perdita netta GAAP era di 76,5 milioni di dollari. Anche escludendo i carichi non ricorrenti di Edge Autonomy, il business non ha ancora dimostrato redditività operativa sostenuta.

- La valutazione è tesa dopo il rally 2026: RDW è salita di oltre il 220% al suo picco all'inizio del 2026, spingendo l'azione a circa 7 volte le vendite, in linea con i peer di difesa ad alta crescita. La compressione multipla potrebbe essere netta se l'esecuzione delude o l'entusiasmo del settore guidato dall'IPO di SpaceX svanisce.

- La vendita degli insider è stata concentrata nei grandi detentori: Il veicolo RED Holdings ha registrato 35 vendite negli ultimi sei mesi, smaltendo circa 85 milioni di azioni per circa 916 milioni di dollari stimati. Mentre il CEO Peter Cannito e altri dirigenti sono stati piccoli acquirenti netti, la grande distribuzione degli insider può ancora pesare sul sentiment.

- Il rischio di programmi e budget influisce sulla pipeline di difesa: L'esposizione di Redwire a SHIELD, Golden Dome e altri programmi dell'Agenzia di Difesa Missilistica degli Stati Uniti è un catalizzatore del caso rialzista, ma significa anche che l'azienda è esposta ai tempi del budget federale, ritardi negli approvvigionamenti e cambiamenti di politica che possono influenzare il ritmo di conversione dei ricavi.

Considerazioni Finali: È Redwire Stock un Buy nel 2026?

A luglio 2026, Redwire Corporation (RDW) è uno dei nomi più polarizzanti nel complesso spaziale e di difesa a piccola capitalizzazione. Il suo backlog record di 498 milioni di dollari, rapporto book-to-bill di 1,92, espansione del margine lordo, integrazione di Edge Autonomy, contratto NATO Penguin Mk3 ed esposizione a SHIELD e Golden Dome puntano tutti a un business che beneficia di potenti venti in poppa pluriennali nelle infrastrutture spaziali e nella modernizzazione della difesa. La guidance sui ricavi 2026 di 450-500 milioni di dollari rappresenterebbe circa il 42% di crescita anno su anno al punto medio.

Il rischio è che il rally di RDW ha già prezzato molto di quella storia, mentre il business sottostante è ancora EBITDA adjusted-negativo e diluisce gli azionisti attraverso un programma ATM da 500 milioni di dollari. I target degli analisti rimangono ampiamente dispersi, dai 9$ di Cantor Fitzgerald e dai 6$ di BofA sul lato cauto ai 22$ di HC Wainwright sul lato rialzista, con il consenso raggruppato intorno ai 14$-16$. Per i trader, i futures RDW su BingX TradFi offrono un modo per fare trading intorno agli utili Q2, vittorie di contratti, aggiornamenti di emissione ATM e sentiment del settore spaziale. Per gli investitori a lungo termine, la domanda chiave è se Redwire possa convertire il suo backlog record ed esposizione a Golden Dome in crescita sostenuta e generatrice di cassa senza lasciare che la diluizione o i contrattempi di esecuzione resettino la storia.

Letture Correlate

- Le Migliori Azioni Spaziali da Comprare Prima dell'IPO di SpaceX

- Come Fare Trading su SpaceX (SPCX) Usando Crypto: Una Guida Completa per Principianti (2026)

- Cos'è l'Azione Tokenizzata SpaceX (SPCXB) e Come Comprare l'Azione Tokenizzata SPCX?

- Previsioni di Prezzo SpaceX (SPCX) 2026: Fusione AI Street-High da 227$ o Bolla di Valutazione da Mille Miliardi di Dollari?

- Prospettive Azionarie Firefly Aerospace 2026: Possono i Veicoli di Lancio e i Servizi di Veicoli Spaziali Portare FLY a 45$+?

- Previsioni Azionarie Rocket Lab 2026: Può il Gioco delle Infrastrutture Spaziali di RKLB Superare i 150$ Dopo la Sua Corsa del 400%?