A fine giugno 2026, Dell Technologies (DELL) si trova posizionata in un entusiasmante crocevia di mercato tra la domanda iperaccelerata di data center aziendali e liquidazioni esecutive aggressive. Dopo una storica sessione di breakout verticale del 32,7% alla fine di maggio 2026, il titano tecnologico texano sta attualmente scambiando vicino a $427,78, vantando un incredibile guadagno del 234,7% dall'inizio dell'anno.

Mentre il titolo ha trascorso gli anni precedenti categorizzato come un produttore stabile di computer personali e hardware legacy con crescita a una cifra, traguardi operativi consecutivi hanno totalmente trasformato il suo modello di valutazione. Gli investitori stanno valutando aggressivamente un rapporto sugli utili eccezionalmente forte del primo trimestre dell'anno fiscale 2027 e aspettative di ricavi annuali aggiornate a $167 miliardi contro un'ondata intensa di vendite insider sul mercato aperto che ha superato $1,7 miliardi solo negli ultimi tre mesi.

Mentre l'ecosistema informatico globale transita verso data center privati sovrani e carichi di lavoro AI generativi complessi, la necessità assoluta di una massiccia integrazione di sistemi GPU ha trasformato Dell in un collo di bottiglia hardware primario. Tuttavia, una sequenza persistente di prese di profitto da parte del management senior e dei principali azionisti istituzionali ha introdotto un sovraccarico strutturale unico.

Questa guida analizza le previsioni del titolo Dell Technologies e la predizione del prezzo per il resto del 2026, utilizzando dati di Morgan Stanley, Bank of America, Goldman Sachs, modelli di valutazione GuruFocus e documenti normativi ufficiali.

Scoprirai anche come fare trading sui futures del titolo Dell Technologies (DELL) su BingX TradFi con collateral USDT.

Le 5 Cose Principali che i Trader di Dell (DELL) Devono Sapere nel 2026

Mentre Dell naviga in un ambiente ad alto rischio di scaling dell'allocazione hardware e budget IT aziendali in evoluzione, i trader devono monitorare attentamente questi cinque fattori che muovono il mercato:

- L'Esplosione del 757% dei Ricavi dai Server AI: Nel suo ultimo rapporto sugli utili del Q1 fiscale 2027, la divisione infrastrutture di Dell ha registrato un aumento astronomico dei ricavi del 757% anno su anno nei server AI dedicati, scalando direttamente a $16,1 miliardi per il trimestre.

- L'Ondata di Vendite Insider da $1,7 Miliardi: Negli ultimi tre mesi, gli insider aziendali di Dell hanno eseguito zero acquisti sul mercato aperto liquidando un aggregato di $1.726,4 milioni ($1,72 miliardi) in azioni, sollevando bandiere notevoli riguardo ai picchi di prezzo locali a breve termine.

- Guidance AI Annuale Alzata a $60 Miliardi: Guidato da un'ampia pipeline hardware, il COO Jeff Clarke ha formalmente aggiornato gli obiettivi di ricavi dei server AI fiscali 2027 di Dell a $60 miliardi, evidenziando che i ricavi aziendali complessivi potrebbero crescere del 50% quest'anno a $167 miliardi.

- Backlog Limitato dall'Offerta che si Estende al 2028: Il management ha confermato che la visibilità degli ordini aziendali ora si estende fino alla fine del 2026 e nel 2028. I ricavi a breve termine non sono più limitati dalla domanda dei clienti, ma rigorosamente dall'offerta di componenti e dalle allocazioni GPU di Nvidia.

- Il Fossato del Refresh dei PC AI Generativi: Oltre il data center, il Client Solutions Group di Dell sta capitalizzando su un ciclo di aggiornamento commerciale aggressivo. Si prevede che i PC abilitati AI rappresenteranno il 55% del mercato globale totale dei PC entro la fine del 2026.

Cos'è Dell Technologies (DELL)?

Dell Technologies Inc. (NYSE: DELL) è un fornitore globale premier di infrastruttura digitale end-to-end, hardware aziendale e soluzioni tecnologiche per consumatori. Fondata da Michael Dell, l'azienda ha transizionato con successo dalle sue radici legacy come venditore dominante di computer personali al principale integratore di sistemi al mondo per architetture scale-out ad alte prestazioni.

A metà 2026, Dell rappresenta il ponte operativo critico tra i produttori di semiconduttori avanzati e i data center aziendali del mondo reale. Piuttosto che progettare chip di silicio personalizzati, il vantaggio strutturale di Dell risiede nell'ingegneria di sistemi premium. L'azienda integra cluster complessi di unità di elaborazione grafica (GPU), come le architetture H200 e Blackwell di Nvidia, in robusti sistemi server PowerEdge dotati di raffreddamento liquido personalizzato, livelli di collegamento storage e contratti software aziendali proprietari.

Performance di Dell all'Inizio del 2026: Il Re-Rating dei Server AI

Performance YTD del titolo DELL a giugno 2026 | Fonte: Yahoo Finance

L'azienda ha iniziato la metà del 2026 riportando risultati finanziari esplosivi che hanno scioccato i desk di Wall Street. I ricavi trimestrali totali sono saliti di quasi il 88% anno su anno per raggiungere $43,84 miliardi, superando completamente le aspettative di consenso di $35,77 miliardi. Sostenuto da una leva operativa esplosiva, l'utile per azione (EPS) non-GAAP aggiustato è arrivato a $4,86, battendo solidamente la stima degli analisti di $2,94.

Questa accelerazione finanziaria è stata guidata dal Infrastructure Solutions Group (ISG) di Dell, che ha registrato ricavi record mentre i server tradizionali e le piattaforme di storage esterno sono anche cresciuti del 92% a $8,5 miliardi insieme alla linea AI core. Nonostante le preoccupazioni che l'integrazione di server a basso margine avrebbe eroso la redditività aziendale, la strategia di attach di Dell, che raggruppa reti di storage proprietarie ad alto margine come le nuove piattaforme PowerStore Elite, è riuscita a elevare i margini operativi ISG al 10,5%. Contemporaneamente, l'azienda ha generato un immenso flusso di cassa libero, restituendo oltre $1,5 miliardi direttamente agli azionisti sotto forma di riacquisti azionari aggressivi e un dividendo trimestrale dichiarato di $0,63.

Strategia di Trading di Dell per il 2026: Come Navigare la Volatilità del Titolo DELL

Navigare con successo un'equity tech mega-cap che sta subendo un re-rating di valutazione fondamentale richiede ai trader di bilanciare segnali di momentum chiari contro venti contrari macroeconomici e valutazioni strutturali trailing.

1. Osservare la Zona di Gap-Fill Tecnico $385 - $400

Dopo il suo breakout degli utili di tarda primavera, gli analisti tecnici tracciano la finestra $385-$400 come un pavimento di domanda storica vitale. A breve termine, il titolo rimane tecnicamente ipercomprato, scambiando sopra la sua Media Mobile Semplice a 50 giorni ($286,25) e la Media Mobile Semplice a 200 giorni ($174,87). Finché DELL rispetta il supporto Fibonacci intermedio di $410 sulle chiusure giornaliere, il percorso strutturale immediato rimane fermamente rialzista.

2. Valutare i Multipli Trailing vs. Certezza dei Ricavi Forward

Scambiando a un rapporto P/E trailing di circa 34x, DELL appare superficialmente costoso rispetto al suo P/E mediano storico a 5 anni di 17,8x. Tuttavia, i trader macro stanno assegnando un multiplo premium a causa della visibilità del backlog strutturale. Poiché le consegne dei server AI di Dell sono prenotate solid fino alla fine del 2026, i rischi della domanda hardware ciclica sono significativamente più bassi per i prossimi 12-18 mesi.

3. Monitorare il Drag dei Costi dei Componenti e i Margini Lordi

Mentre la domanda è sicura, i margini lordi, attualmente al 23,8%, devono essere tracciati continuamente. L'aumento dei costi della memoria (DRAM e componenti di memoria ad alta larghezza di banda) minaccia di comprimere i margini di integrazione del sistema. I trader devono verificare se Dell può trasferire pulitamente questi crescenti costi di fornitura agli acquirenti aziendali nelle prossime revisioni trimestrali.

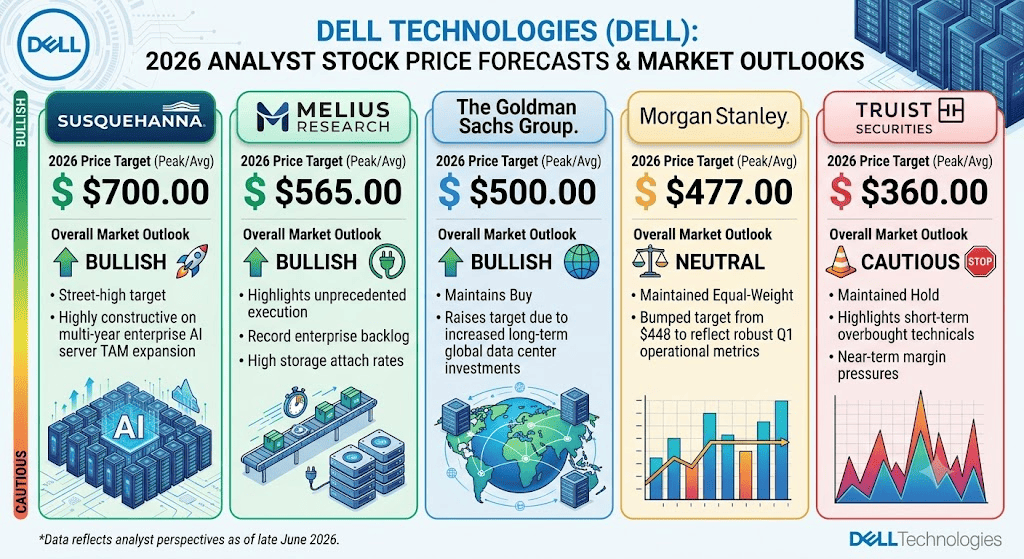

Previsioni del Titolo Dell 2026: Picco Street-High $700 vs. Trappola del Pavimento $213

Previsioni del titolo Dell per il 2026 degli analisti di Wall Street

Valutare la traiettoria futura di Dell richiede di guardare oltre l'hype retail a breve termine e mappare scenari bull, base e bear realistici.

Caso Bull di Dell: Il Monopolio di Integrazione Hyperscaler $700+

La tesi rialzista si basa sulla conversione perfetta del backlog e sull'espansione dei margini strutturale. Sostenuto da obiettivi street-high aggressivi da aziende come Susquehanna's $700, questo percorso presume che Dell assicuri allocazioni GPU senza ostacoli da Nvidia mentre scala i suoi modelli di infrastruttura basati su abbonamento APEX ad alto margine. In questo scenario, le tendenze AI Agentiche scateneranno un ciclo di aggiornamento parallelo massiccio per CPU aziendali standard e dispositivi edge. Se Dell supera facilmente la sua guidance sui ricavi fiscali e spinge i margini operativi verso il 12%, il titolo probabilmente subirà un'altra grande estensione multi-giornaliera, spingendosi oltre $500 verso l'obiettivo street massimo.

Il Caso Base per il Titolo DELL: Plateau di Consolidamento $440 – $500

Il caso base prevede una fase di consolidamento costante dove il mercato abbina l'immensa generazione di ricavi di Dell contro il suo pesante sovraccarico di liquidazione insider. Sotto questo framework, i ricavi dell'anno completo colpiscono pulitamente il corridoio proiettato di $165-169 miliardi, e i ricavi dei server AI raggiungono il traguardo promesso di $60 miliardi. Tuttavia, l'equity affronta un tetto di valutazione strutturale a causa della persistente presa di profitto istituzionale e dei venti contrari competitivi da aziende rivali come Super Micro e HPE. Questo favorisce un pattern altamente liquido, range-bound che colpisce gli obiettivi di prezzo medi degli analisti vicino a $490.

Caso Bear di DELL: La Trappola della Supply Chain e Compressione dei Margini $213

L'outlook ribassista si concentra sulla commoditizzazione hardware e il restringimento macro. Se i costi dei componenti di memoria aumentano aggressivamente o se i clienti hyperscaler scelgono di costruire rack di data center proprietari piuttosto che utilizzare Dell come integratore di sistemi, i margini lordi subiranno un colpo diretto. Questo rischio è aggravato se un'economia in raffreddamento spinge i dipartimenti IT Fortune 500 a congelare i budget delle spese in conto capitale. Una rottura decisiva sotto il pavimento di supporto gap-fill di $385 invaliderebbe il trend strutturale rialzista, esponendo DELL a una correzione mean-reversion profonda verso le sue linee di supporto storiche più caute vicino a $213.

Predizioni di Prezzo Dell Technologies (DELL) per il 2026 degli Analisti di Wall Street

La tabella sottostante dettaglia gli aggiustamenti degli analisti di metà 2026 seguendo il recente repricing finanziario di Dell:

|

Istituzione |

Obiettivo di Prezzo 2026 (Picco/Media) |

Outlook Generale del Mercato |

|

Susquehanna |

$700.00 |

Rialzista: Obiettivo street-high; altamente costruttivo sull'espansione TAM dei server AI aziendali multi-anno. |

|

Melius Research |

$565.00 |

Rialzista: Evidenzia esecuzione senza precedenti, backlog aziendale record e alti tassi di attach storage. |

|

The Goldman Sachs Group |

$500.00 |

Rialzista: Mantiene Buy; alza l'obiettivo a causa dell'aumento degli investimenti globali nei data center a lungo termine. |

|

Morgan Stanley |

$477.00 |

Neutrale: Mantiene Equal-Weight; alza l'obiettivo da $448 per riflettere le robuste metriche operative Q1. |

|

Truist Securities |

$360.00 |

Cauto: Mantiene Hold; evidenzia tecnici ipercomprati a breve termine e pressioni sui margini a breve termine. |

Come Fare Trading sui Futures del Titolo Dell Technologies (DELL) su BingX TradFi

Contratto perpetuo DELL/USDT sul mercato futures BingX

Mentre Dell Technologies esegue questo breakout del mercato pubblico ad alto volume, i trader tattici possono capitalizzare pulitamente sulla sua price action attraverso l'ecosistema BingX.

- Accedi a BingX TradFi: Vai alla sezione specializzata TradFi situata sulla piattaforma di exchange principale BingX.

- Seleziona Dell Technologies (DELL): Inserisci e localizza la finestra specializzata del contratto futures perpetuo DELL-USDT.

- Scegli la Tua Direzione: Seleziona Apri Long se credi che l'obiettivo di $60 miliardi per i server AI e il refresh dei PC AI spingeranno l'asset oltre i suoi obiettivi di consenso di $490. Seleziona Apri Short per capitalizzare sulle pesanti vendite insider aziendali e la compressione dei margini dei componenti.

- Seleziona Leva e Modalità Margine: Imposta i tuoi parametri di margine Incrociato o Isolato mirati insieme ai livelli di leva calcolati per gestire il capitale efficacemente.

- Applica Protocolli di Rischio Rigorosi: Implementa gli ordini avanzati BingX Take-Profit e Stop-Loss (TP/SL) per proteggere il tuo margine di trading disponibile da improvvise oscillazioni intraday multi-percentuali.

I 5 Rischi Principali da Considerare Prima di Investire nel Titolo DELL

Prima di entrare in una posizione su Dell, i partecipanti del mercato devono considerare questi rischi strutturali core:

- Massicce Prese di Profitto Esecutive: La liquidazione di oltre $1,7 miliardi in azioni da parte degli insider in una finestra di 90 giorni suggerisce che la leadership vede l'equity come completamente valutata ai livelli locali attuali.

- Severe Dipendenze di Allocazione GPU: I tempi di consegna di Dell sono interamente legati ai produttori di chip esterni. Qualsiasi ritardo di produzione o collo di bottiglia in Nvidia colpisce istantaneamente la generazione di ricavi di Dell.

- Compressione dei Margini Hardware: L'assemblaggio e l'integrazione del sistema portano margini lordi strutturalmente più bassi rispetto al software o al design puro dei chip, rendendo Dell vulnerabile alla volatilità dei prezzi dei componenti grezzi.

- Intensa Competizione OEM Aziendale: Dell affronta una competizione aggressiva e iper-focalizzata nell'implementazione di server scale-out da rivali come Super Micro Computer (SMCI) e Hewlett Packard Enterprise (HPE).

- Cicli di Capitale Macroeconomici: Un improvviso downturn economico o un panorama di tassi di interesse elevati potrebbe costringere i dipartimenti IT aziendali a rimandare gli upgrade dell'infrastruttura server non essenziali.

Considerazioni Finali: Il Titolo Dell Technologies (DELL) è un Acquisto nel 2026?

A giugno 2026, Dell Technologies si presenta come uno dei play strutturali più dominanti e fondamentalmente solidi del buildout globale dell'infrastruttura di intelligenza artificiale. La capacità dell'azienda di guidare espansioni di ricavi multi-miliardarie mentre assicura un backlog visibile che si estende al 2028 prova che è un motore essenziale del moderno cloud computing aziendale.

Tuttavia, fare trading su un asset che è salito oltre il 230% YTD mentre sperimenta grandi distribuzioni insider aziendali richiede disciplina rigorosa del portafoglio. Per i trader di momentum a breve termine, il titolo offre un ambiente senza pari per la cattura di volatilità ad alta liquidità tramite i futures BingX. I partecipanti del mercato a lungo termine potrebbero trovare altamente efficace aspettare i pullback tecnici chiave verso le zone strutturali di gap-fill, assicurando che i cicli di presa di profitto localizzati siano completamente assorbiti prima di implementare capitale di investimento a lungo termine.

Promemoria del Rischio: Il trading di equity tecnologiche mega-cap durante rapidi re-rating di valutazione comporta un rischio finanziario significativo a causa delle metriche beta elevate, variazioni della supply chain e improvvise onde di riallocazione istituzionale. Utilizza sempre protocolli di rischio disciplinati, dimensioni di posizionamento precise e stop-loss obbligatori.

Letture Correlate

- Previsione Prezzo Titolo Infleqtion 2026: Boom CHIPS $22 o Trappola Vendite Insider?

- Outlook Titolo IBM (IBM) per il 2026: Leader Quantum o Vittima Legacy?

- Previsione Prezzo Titolo Ford 2026: Boom Batterie Data Center $20 o Trappola Recall Legacy?

- Top Titoli Data Center AI da Acquistare nel 2026: Cloud, Server e Infrastruttura Compute AI

- Top Titoli High-Bandwidth Memory (HBM) da Acquistare nel Superciclo Memoria 2026