Nell'aprile 2026, UnitedHealth Group (UNH) sta navigando un anno di reset critico. Dopo un periodo brutale di 12 mesi che ha visto il titolo perdere quasi il 46% del suo valore, il gigante sanitario diversificato sta puntando verso una ripresa guidata dalla tecnologia. Mentre il titolo ha lottato con un declino year-to-date del 13% a $306.91, il sentiment istituzionale sta cambiando.

I rialzisti puntano su un sorprendente aumento dei tassi CMS del 2,48% e un investimento di $1,6 miliardi nell'AI generativa come catalizzatori per una massiva rivalutazione. Al contrario, gli scettici rimangono cauti riguardo a un'indagine in corso del Dipartimento di Giustizia (DOJ) e l'impatto persistente degli errori di pricing del 2025 che hanno compresso gli utili.

Mentre si avvicina il report degli utili del 21 aprile 2026, UNH si sta evolvendo oltre un assicuratore tradizionale. Con il lancio di Avery, il suo compagno AI generativo, e un'espansione nazionale dei servizi di supporto doula, UNH sta utilizzando il suo motore dati Optum per automatizzare le richieste di rimborso e ridurre i costi operativi di $1 miliardo. Questa guida analizza la previsione del prezzo delle azioni UNH per il 2026 utilizzando dati da UBS, Raymond James, Zacks Research e Simply Wall St.

Scoprirai anche come ottenere esposizione a UnitedHealth (UNH) tramite UNHON, il titolo tokenizzato Ondo disponibile sul Mercato Spot di BingX.

Le 5 Cose Principali che gli Investitori di UnitedHealth Devono Sapere nel 2026

Prima di immergersi negli obiettivi di prezzo dettagliati, è essenziale comprendere i cambiamenti operativi fondamentali e i catalizzatori normativi che attualmente definiscono la traiettoria di UnitedHealth per l'anno fiscale 2026.

- L'Offensiva AI da $1,6B: UNH ha destinato $1,6 miliardi per AI e automazione nel 2026, mirando specificamente al recupero dei margini Optum e una riduzione di $1 miliardo nelle spese G&A.

- Il Rally di Sollievo CMS: Una decisione sorprendente del CMS di aumentare i pagamenti Medicare Advantage 2027 del 2,48% (contro un temuto 0,09%) ha effettivamente rimosso un importante rischio black swan normativo per il medio termine.

- Accumulo di Miliardari: Paul Tudor Jones ha aumentato la partecipazione del suo fondo in UNH di oltre 13.000% nei recenti documenti, segnalando che gli investitori d'élite vedono l'attuale P/E forward di 13,5x come un punto d'ingresso generazionale.

- L'Ostacolo degli Utili Q1: Gli analisti si aspettano un declino YoY del 10% nell'EPS a $6,45 per il rilascio del 21 aprile, rendendo la guidance a tutto l'anno del management di $17,75+ la metrica decisiva per il 2026.

- Accessibilità Tokenizzata: Tramite Ondo Finance, gli investitori possono ora scambiare il titolo tokenizzato UnitedHealth UNHON su BingX, permettendo agli utenti Web3 di accedere ai rendimenti e all'azione di prezzo delle azioni UNH on-chain tramite titoli tokenizzati basati su blockchain.

Cos'è UnitedHealth Group (UNH)?

UnitedHealth Group è la più grande azienda sanitaria al mondo per fatturato, proiettata a raggiungere $440 miliardi nel 2026. L'azienda opera attraverso due pilastri distinti ma complementari: UnitedHealthcare, che fornisce copertura assicurativa a milioni di persone, e Optum, una massiva piattaforma di servizi sanitari che comprende benefici farmaceutici (OptumRx), assistenza clinica (Optum Health) e analisi dati (Optum Insight).

Sotto la leadership del CEO Andrew Witty, UNH ha costruito un volano verticalmente integrato dove i dati dalle richieste assicurative informano l'erogazione delle cure, teoricamente abbassando i costi e migliorando i risultati. Nonostante i recenti problemi operativi auto-inflitti, l'azienda mantiene un robusto rendimento da dividendo del 3,2% e una quota di mercato dominante nel redditizio segmento Medicare Advantage.

Performance del Titolo UnitedHealth (UNH) nel 2025: Una Recensione

UnitedHealth Group (UNH) ha sopportato un significativo anno di reset nel 2025, con le azioni crollate di circa il 35% al 46% mentre l'azienda affrontava una serie di venti contrari operativi e normativi. Il principale distress del titolo è derivato da un notevole miss degli utili nel primo trimestre del 2025, dove il management ha ammesso di aver mal giudicato il pricing dei premi dei clienti e sottostimato i costi di utilizzo medico.

Questo errore di esecuzione è stato aggravato da una transizione CEO ad alto profilo a maggio 2025 e la conferma di un'indagine antitrust del Dipartimento di Giustizia degli Stati Uniti a luglio, portando gli investitori a scambiare il titolo a multipli tipicamente riservati alle utilities a bassa crescita piuttosto che a un innovatore sanitario di primo piano.

Strategia 2026 di UnitedHealth: La Riparazione del Margine

- Progetto Avery: Il lancio nazionale di un assistente AI generativo progettato per snellire i flussi di lavoro dei fornitori e automatizzare il 20% dell'elaborazione routinaria delle richieste entro la fine dell'anno.

- Ridimensionamento Medicare Advantage: Dopo aver sottovalutato i premi nel 2025, UNH sta uscendo dai mercati sottoperformanti e riprezzando le offerte per il 2027 per garantire un ritorno agli obiettivi di margine storici.

- Spinta per la Salute Materna: Il lancio di marzo 2026 dei servizi nazionali di Supporto Doula mira a ridurre le complicazioni del parto ad alto costo come cesarei e nascite premature per 7,2 milioni di membri.

Outlook di Investimento per il Titolo UnitedHealth 2026: Recupero a $410 vs. Rischio Normativo a $245

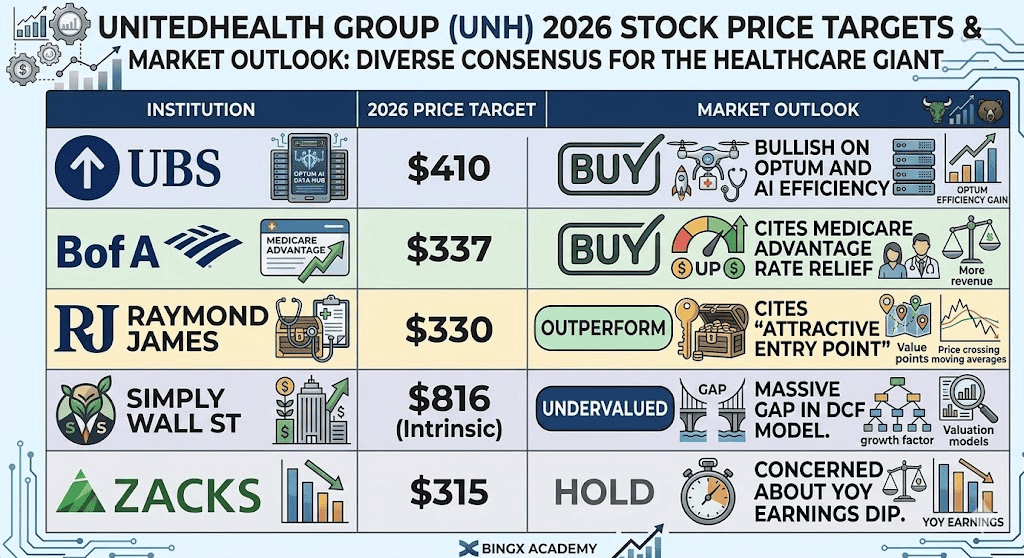

Previsioni del titolo UnitedHealth per il 2026 da vari analisti

L'outlook 2026 per il titolo UNH è un tira e molla tra la sua massiva generazione di cash flow e le pressioni politiche di una stretta normativa del ciclo elettorale.

Il Caso Rialzista: Rimbalzo Blue Chip di UnitedHealth a $410

La narrativa rialzista è ancorata in una massiva mean-reversion valutativa, guidata dal disaccoppiamento del prezzo delle azioni UNH dal suo potere di guadagno fondamentale. Storicamente, UNH ha comandato un multiplo premium di 20x–25x, tuttavia attualmente languisce a un P/E forward di circa 13,5x, un livello solitamente riservato alle utilities stagnanti. Se la call degli utili del 21 aprile conferma che il Medical Loss Ratio (MLR) del primo trimestre si è stabilizzato nella gamma bassa-media dell'85%, segnalerà che gli errori di pricing del 2025 sono completamente rettificati. UBS mantiene un obiettivo di prezzo alto di $410, puntando sulla divisione 65/35 degli utili del primo semestre per anticipare un recupero che i mercati non hanno ancora prezzato.

Insightfully, l'alfa in questo scenario deriva dal moltiplicatore AI da $1,6 miliardi. Oltre la semplice automazione, il lancio di Avery dovrebbe produrre $1 miliardo in riduzioni immediate dei costi G&A per l'FY 2026. Se il management dimostra che l'AI sta compensando con successo il trend di inflazione dei costi medici del 7%, UNH probabilmente catturerà l'upside del 19%–30% proiettato da Raymond James e dagli analisti di consenso. Per i trader, questo scenario trasforma UNH da una value trap in un recovery play ad alta ottane, dove la combinazione del rendimento da dividendo del 3,2% e un re-rating del P/E verso 18x crea un profilo di ritorno totale convincente.

Il Caso Base: Consolidamento del Valore Equo del Titolo UNH a $335

Il caso base posiziona UNH come un compounder steady-as-she-goes, dove il titolo raggiunge un obiettivo medio degli analisti di $335 attraverso un consolidamento cauto. Il recente aumento del rimborso CMS del 2,48% agisce come un floor valutativo definitivo, neutralizzando efficacemente le peggiori paure normative per Medicare Advantage. Mentre si prevede che i ricavi si avvicinino ai $440 miliardi, il titolo potrebbe affrontare resistenza temporanea mentre assorbe la natura tecnica back-end loaded dei segmenti OptumRx e Optum Insight. In questo scenario, gli investitori vengono pagati per aspettare, catturando un dividendo del 3,2% mentre l'azienda esegue il suo lancio nazionale graduale di nuove offerte cliniche come l'iniziativa di Supporto Doula.

Praticamente, questo outlook assume un atterraggio morbido per il gigante sanitario. Mentre l'indagine DOJ rimane una distrazione dei titoli, il suo impatto è mitigato dalla pura scala di UNH e dalla crescita proiettata del 9% in Optum Health. Il trading probabilmente rimarrà range-bound tra $300 e $340 fino al Q3, quando gli strumenti AI Avery passeranno dal pilot alla produzione completa. Per l'investitore paziente, questo rappresenta un punto d'ingresso a bassa volatilità dove il P/E forward gradualmente deriva verso una stima di valore equo di 16x, fornendo un apprezzamento del capitale affidabile del 10%–15% entro la fine dell'anno.

Il Caso Ribassista: Titolo UNH a $245 Tra Contagio DOJ

Il caso ribassista è scatenato da una triplice minaccia di contenzioso normativo, compressione dei margini e venti contrari macro. Se l'indagine antitrust del DOJ si muove verso una sfida formale dell'integrazione verticale Optum-UnitedHealthcare, il premium tipo-Dimon sul titolo UNH evaporerebbe. Questa narrativa guadagna slancio se i risultati Q1 rivelano che la spesa sanitaria rimane ostinatamente alta, con un MLR che supera l'86%, indicando che gli aumenti dei premi stanno fallendo nel tenere il passo con l'utilizzo clinico. In questo ambiente ad alto rischio, un fallimento nel raggiungere la guidance EPS rettificata di $17,75 forzerebbe un esodo di massa del capitale istituzionale flight-to-quality.

Sotto questa pressione, il titolo probabilmente violerebbe il suo livello di supporto di $280 e testerebbe il floor di $245, un livello non visto da anni. Il catalizzatore per questa spirale discendente sarebbe il contagio multiplo, dove gli investitori smettono di trattare UNH come un innovatore tech-enabled e iniziano a prezzarlo come un assicuratore pure-play esposto ai capricci delle strette dell'amministrazione Trump. Se l'inflazione dei costi medici si mantiene sopra il 7% e i guadagni di efficienza AI non riescono a materializzarsi entro metà 2026, il rendimento da dividendo del titolo che attualmente si attesta al 3,2% potrebbe diventare l'unico supporto rimanente per un franchise che lotta per dimostrare che il suo fossato strutturale è ancora intatto.

Previsioni del Prezzo del Titolo UnitedHealth (UNH) per il 2026

|

Istituzione |

Obiettivo di Prezzo 2026 |

Outlook di Mercato |

|

UBS |

$410 |

Acquista: Rialzista su Optum e efficienza AI. |

|

BofA |

$337 |

Acquista: Cita il sollievo dei tassi Medicare Advantage. |

|

Raymond James |

$330 |

Outperform: Cita "punto d'ingresso attraente". |

|

Simply Wall St |

$816 (Intrinseco) |

Sottovalutato: Gap massiccio nel modello DCF. |

|

Zacks Research |

$315 |

Hold: Preoccupato per il calo YoY degli utili. |

Come Fare Trading su UnitedHealth (UNH) su BingX

Ora puoi ottenere esposizione al più grande fornitore sanitario del mondo tramite blockchain utilizzando gli strumenti predittivi AI di BingX per ottimizzare i tuoi punti d'ingresso. BingX offre UNHON, una versione tokenizzata del titolo UNH fornita da Ondo Finance, che permette agli utenti di scambiare asset di grado istituzionale con l'efficienza dell'ecosistema Ondo.

Acquista, Vendi o HODL il Titolo Tokenizzato UNHON Ondo UnitedHealth sul Mercato Spot

Coppia di trading UNHON/USDT sul mercato spot di BingX

- Naviga al Mercato Spot di BingX.

- Cerca la coppia UNHON/USDT.

- Esegui un ordine di Acquisto per detenere il titolo tokenizzato e beneficiare dell'apprezzamento del prezzo UNH e dei dividendi.

I 5 Principali Rischi da Tenere d'Occhio per gli Investitori UNH nel 2026

Per navigare con successo il mercato sanitario del 2026, gli investitori devono bilanciare i guadagni di efficienza guidati dall'AI di UnitedHealth contro un paesaggio complesso di indagini normative, inflazione dei costi medici e politiche di rimborso governative in evoluzione.

- Indagine Antitrust DOJ: Qualsiasi mossa per forzare una cessione di Optum da UnitedHealthcare smantellrebbe la strategia di integrazione verticale dell'azienda.

- Volatilità del Rapporto Costi Medici (MLR): Se l'utilizzo delle cure post-pandemia rimane elevato, i margini del 2026 continueranno a soffrire.

- Retorica Politica: Come mega-assicuratore, UnitedHealth è un bersaglio frequente per entrambi i partiti durante i cicli elettorali riguardo ai prezzi dei farmaci e ai profitti eccessivi.

- Rischio di Esecuzione AI: Se l'investimento AI da $1,6 miliardi non riesce a produrre il $1 miliardo di risparmi proiettati, la valutazione premium del titolo potrebbe non tornare mai.

- Cybersecurity: Dopo precedenti violazioni settoriali, UNH rimane un obiettivo di alto valore per ransomware, che potrebbero disturbare l'elaborazione delle richieste.

Considerazioni Finali: Dovresti Investire nel Titolo UnitedHealth (UNH) nel 2026?

UnitedHealth nel 2026 è un classico contrarian play. Mentre i titoli sono dominati da indagini normative e cali degli utili, i fondamentali sottostanti, $440 miliardi di ricavi e una scommessa AI da $1,6 miliardi, suggeriscono un'azienda che è semplicemente troppo grande e troppo integrata per rimanere giù. Per gli investitori a lungo termine, l'attuale sconto relativo ai multipli P/E storici offre una rara opportunità per acquistare un asset sanitario fortezza a prezzi da utility.

Promemoria sui Rischi: Il trading di titoli tokenizzati come UNHON o azioni come UNH comporta rischi significativi. I titoli sanitari sono altamente sensibili alle politiche governative e ai cambiamenti dei tassi di interesse. Esegui sempre la tua due diligence prima di investire.

Letture Correlate

- Previsione del Prezzo del Titolo Johnson & Johnson (JNJ) 2026: Velocità Oncologica o Trappola Talco da $15B?

- Previsione del Prezzo JPMorgan Chase (JPM) 2026: Difesa Fortezza o Alpha Guidato dall'AI a $330?

- Previsione del Prezzo Goldman Sachs (GS) 2026: Rinascimento Strategico o Value Trap a $860?

- Previsione del Prezzo GE Aerospace (GE) 2026: Il Backlog da $190B Può Sfidare le Paure di Valutazione?