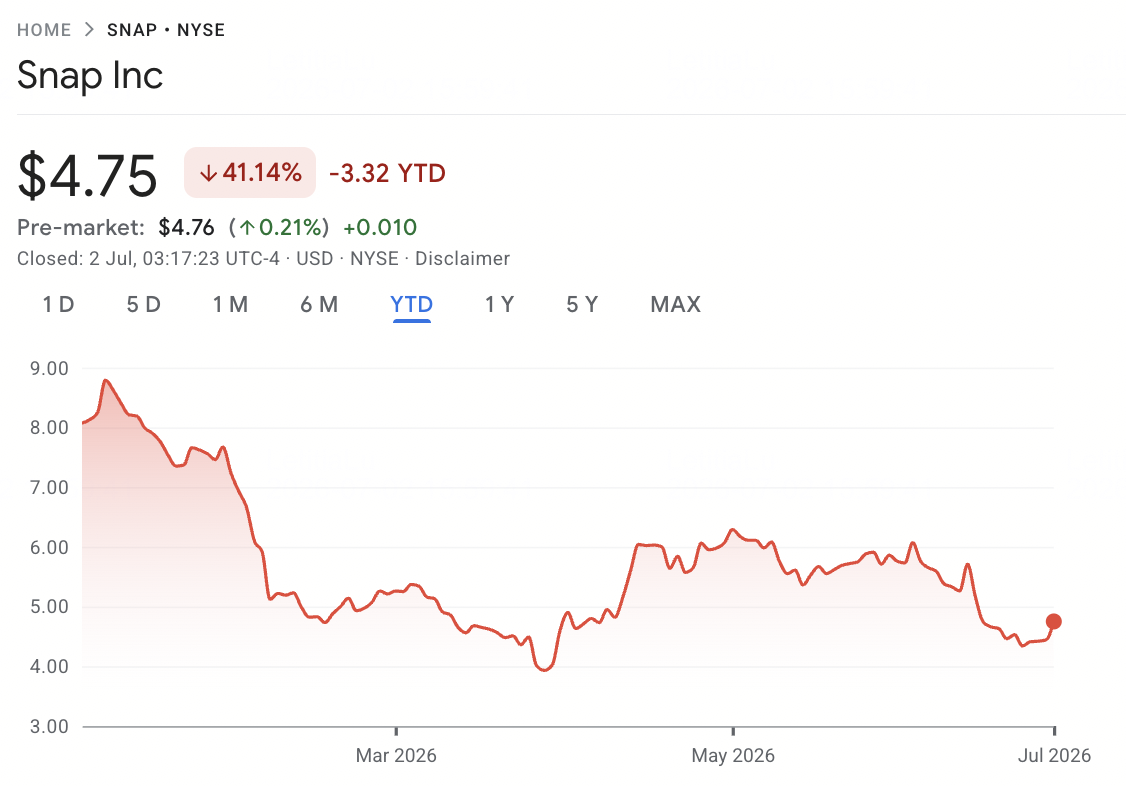

Anfang Juli 2026 bleibt Snap Inc. (NYSE: SNAP) einer der polarisierenderen Namen unter den Social Media Aktien. Nachdem das Jahr nahe den mehrjährigen Höchstständen begann, ist SNAP seit Jahresbeginn um über 40% gefallen, belastet durch eine gescheiterte KI-Partnerschaft, eine teure neue Hardware-Wette und anhaltende Zweifel über den Weg des Unternehmens zu nachhaltiger Profitabilität.

Der bullische Fall basiert auf der Rückkehr zum Wachstum der täglichen aktiven Nutzer, einem beschleunigenden Werbegeschäft, einem Kreditrating-Upgrade und einem mehr als 500 Millionen Dollar jährlichen Kostensenkungsplan in Verbindung mit dem Launch der Specs Augmented Reality Brille. Das Risiko besteht darin, dass Snap gerade eine 400 Millionen Dollar KI-Partnerschaft mit Perplexity beendet hat, stark in ein unbewiesenes 2.195 Dollar AR-Headset investiert und immer noch keinen GAAP-Gewinn erzielt hat. Dieser Leitfaden beleuchtet die Snap Aktienprognose, 2026 Preisszenarien, Hauptrisiken und wie man SNAP Aktien-Futures handeln kann auf BingX TradFi mit USDT-Sicherheiten.

Top 5 Dinge, die Snap-Trader 2026 wissen sollten

Snaps 2026 Geschichte wird geprägt durch eine scharfe Kluft zwischen sich verbessernden Kernfinanzmetriken und einer Reihe kostspieliger, risikohoher strategischer Wetten. Während Snap eine kostspielige Hardware-Wette, eine große Umstrukturierung und den Verlust einer viel beachteten KI-Partnerschaft navigiert, müssen Marktteilnehmer diese strukturellen Kerntreiber genau verfolgen:

Quelle: Google Finance

- Der gescheiterte 400 Millionen Dollar Perplexity-Deal: Snap beendete seine KI-Such-Partnerschaft aus Bargeld und Aktien mit Perplexity im ersten Quartal 2026 und bezeichnete die Trennung als einvernehmlich. Der Deal hätte voraussichtlich bedeutend zu den 2026 Umsätzen beitragen sollen, und seine Stornierung entfernte einen Wachstumskatalysator, der die Aktie kurzzeitig um 15% angehoben hatte, als er erstmals angekündigt wurde.

- Tägliche aktive Nutzer kehrten zum Wachstum zurück: Snapchats globale tägliche aktive Nutzer stiegen im Q1 2026 um 5% Jahr-zu-Jahr auf 483 Millionen und gewannen 9 Millionen Nutzer seit dem vorherigen Quartal hinzu. Auch die monatlichen aktiven Nutzer wuchsen um 5% auf 965 Millionen, unterstützt durch die Snap Map und Lenses AR-Filter Features.

- Der 2.195 Dollar Specs Launch: Snap stellte seine Consumer Specs Augmented Reality Brille auf der Augmented World Expo im Juni 2026 vor, mit offenen Vorbestellungen und geplanten Lieferungen für die USA, Großbritannien und Frankreich ab diesem Herbst. Der Premium-Preispunkt bedeutet, dass das kurzfristige Stückvolumen wahrscheinlich niedrig bleibt, und die Wall Street ist sich uneinig, ob es eine legitime langfristige Hardware-Franchise darstellt, mit individuellen Analysten-Zielen von Rosenblatts vorsichtigen 6,40 Dollar bis zu B. Rileys bullischen 10,00 Dollar.

- Ein mehr als 500 Millionen Dollar Kostensenkungsplan: Nach einer Personalkürzung um etwa 16% oder etwa 1.000 Mitarbeiter im April 2026 prognostizierte Snap Umstrukturierungskosten von 95 bis 130 Millionen Dollar im Q2 als Teil eines breiteren Plans, über 500 Millionen Dollar aus seiner jährlichen Kostenbasis ab der zweiten Hälfte 2026 zu entfernen.

- Ein Kredit-Upgrade bei einem 40%+ Aktienrückgang: S&P Global stufte Snaps Kreditrating Mitte 2026 auf BB- mit positivem Ausblick hoch und verwies auf 12% Q1 Umsatzwachstum und stärkeren freien Cashflow. Das bereinigte EBITDA mehr als verdoppelte sich auf 233 Millionen Dollar und der freie Cashflow erreichte 286 Millionen Dollar im Q1, auch wenn die Aktie selbst über 40% seit Jahresbeginn im Minus bleibt und weit vom 52-Wochen-Hoch nahe 10,41 Dollar entfernt ist.

Was ist Snap Inc. (NYSE: SNAP)?

Snap Inc. (NYSE: SNAP) ist ein in Santa Monica, Kalifornien ansässiges Technologieunternehmen, das 2011 von Evan Spiegel, Bobby Murphy und Reggie Brown gegründet wurde. Sein Flaggschiff-Produkt, Snapchat, ist eine visuelle Messaging-Anwendung, die um eine Kamera-erste Benutzeroberfläche aufgebaut ist, und das Unternehmen entwickelt auch Spectacles und Specs Augmented Reality Hardware sowie die Bitmoji Avatar-Plattform.

Snapchats App ist um fünf Kern-Tabs organisiert, einschließlich Kamera, Chat, Snap Map, Stories und Spotlight, unterstützt durch Abonnement-Produkte wie Snapchat+, Lens+ und Snapchat Platinum. Das Unternehmen generiert den Großteil seiner Umsätze aus Werbung, einschließlich AR-Anzeigen, Snap-Anzeigen, Story-Anzeigen und gesponserten Snaps, die hauptsächlich an Werbetreibende verkauft werden, die Snapchats jüngere, Generation Z-orientierte Nutzerbasis ansprechen.

2026 ist Snaps größte strategische Verschiebung sein Schwenk hin zu Augmented Reality Hardware durch Specs, neben der Akquisition des Spatial AR-Unternehmens Illumix im April 2026 und einer erweiterten Partnerschaft mit Qualcomm um zukünftige Specs-Geräte mit Snapdragon AI-Chips zu betreiben. Das Management hat AR-Brillen als langfristige Wette auf eine Post-Smartphone-Computing-Ära dargestellt, auch wenn aktivistische Investoren das Unternehmen gedrängt haben, eine Verkleinerung oder Ausgliederung des AR-Geschäfts zu erwägen.

Weiterlesen: Top 10 AI Infrastructure Aktien zum Kauf 2026: Chip-Herstellung und Design-Führer

Snaps Performance Anfang 2026: Von Perplexity-Kollaps zu Kostendisziplin

Snap startete 2026 mit Schwung aus der Ankündigung seiner Perplexity-Partnerschaft, die die Aktien kurzzeitig um 15% angehoben hatte, als sie erstmals im Vorjahr bekannt gegeben wurde. Dieser Schwung kehrte sich im ersten Quartal um.

Q1 2026 Umsätze stiegen um 12% Jahr-zu-Jahr auf 1,53 Milliarden Dollar, etwa im Einklang mit Konsensschätzungen. Das bereinigte EBITDA mehr als verdoppelte sich auf 233 Millionen Dollar, der operative Cashflow erreichte etwa 327 Millionen Dollar, und der freie Cashflow verdreifachte sich fast auf 286 Millionen Dollar. Trotz dieser Verbesserungen gab Snap bekannt, dass der Iran-Konflikt dem Unternehmen schätzungsweise 20 bis 25 Millionen Dollar an Werbeeinnahmen allein im März kostete, und bestätigte, dass seine 400 Millionen Dollar Perplexity-Partnerschaft beendet war, wobei die Q2-Prognose keinen Beitrag aus dem Deal annahm.

Snap Inc. Q1 2026 Finanz- und Konsensprofil

Der Q1-Druck selbst war größtenteils ein Beat-and-Raise-Setup, das der Markt trotzdem verkaufte und um etwa 7% unmittelbar danach fiel, da die inline Q2-Umsatzprognose und der bestätigte Verlust des Perplexity-Beitrags den Investoren wenig Grund gaben, die Ganzjahresschätzungen trotz der zugrundeliegenden Margenverbesserung zu erhöhen.

|

Metrik |

Q1 2026 Ergebnis |

Warum es wichtig ist |

|

Umsatz |

1,53 Mrd. $ |

Um 12% Jahr-zu-Jahr gestiegen, zeigt Kerngeschäftswachstum trotz Partnerschaftsstörung |

|

Nettoverlust |

89 Mio. $ |

Verbessert von einem 140 Mio. $ Verlust ein Jahr zuvor, aber GAAP-Profitabilität bleibt ungelöst |

|

Bereinigtes EBITDA |

233 Mio. $ |

Mehr als verdoppelt Jahr-zu-Jahr, unterstützt den Fall der Margenverbesserung |

|

Operativer Cashflow |

327 Mio. $ |

Zeigt stärkere Cashgenerierung aus dem Kerngeschäft |

|

Freier Cashflow |

286 Mio. $ |

Fast verdreifacht Jahr-zu-Jahr, gibt Investoren ein klareres Cashflow-Erholungssignal |

|

Tägliche aktive Nutzer |

483 Mio. |

Um 5% Jahr-zu-Jahr gestiegen, markiert Rückkehr zum DAU-Wachstum |

|

Monatliche aktive Nutzer |

956 Mio. |

Um 5% Jahr-zu-Jahr gestiegen, unterstützt das Engagement-Erholungsnarrativ |

Snap kündigte auch eine Personalreduzierung von etwa 16% oder ungefähr 1.000 Mitarbeitern an, verbunden mit Fortschritten in KI-getriebener Effizienz und seinem Bestreben, Investitionen in Specs zu schützen. Das Unternehmen prognostizierte Q2 2026 Umsätze in einer Spanne von 1,52 bis 1,55 Milliarden Dollar und meldete 95 bis 130 Millionen Dollar Umstrukturierungskosten für das Quartal, Teil eines breiteren Plans, mehr als 500 Millionen Dollar aus seiner jährlichen Kostenbasis ab der zweiten Hälfte 2026 zu streichen. Snaps Bilanz blieb verschuldet, mit mehr als 4,1 Milliarden Dollar langfristigen Schulden, aber liquide, mit über 2,8 Milliarden Dollar in Bargeld und kurzfristigen Investitionen und einem aktuellen Verhältnis nahe 3,5.

Snaps 2026 Trading-Strategie: Specs-Adoption und Kostensenkungen treiben das Setup

Snaps 2026 Setup hängt von drei Schlüsselsignalen ab: ob Specs-Vorbestellungen und die Herbstlieferung in bedeutende Umsätze umgewandelt werden, ob der mehr als 500 Millionen Dollar Kostensenkungsplan ohne Beeinträchtigung der Produktausführung standhält, und ob das Werbeumsatzwachstum ohne einen Partner wie Perplexity weiter beschleunigen kann.

- Beobachte die 4 bis 6 Dollar Support-Zone: Nach einem Rückgang von mehr als 40% seit Jahresbeginn auf ein 52-Wochen-Tief nahe 3,81 Dollar hat SNAP bis Mitte 2026 in einer groben 4 bis 6 Dollar Spanne gehandelt, mit einer scharfen 8%+ Rally am 1. Juli nach dem Kredit-Upgrade und AR-Produktnachrichten. Eine anhaltende Bewegung über 6 Dollar würde einen Retest höherer Analystenziele unterstützen, während ein Bruch zurück unter 4 Dollar Bedenken über das Tempo der AR-Ausgaben und Werbeschwäche wiederbeleben könnte.

- Kostendisziplin vs. Specs-Ausführungsrisiko: Der bullische Fall bewertet Snaps sich verbessernden freien Cashflow, expandierende Margen und Kredit-Upgrade vor dem Hintergrund disziplinierter Umstrukturierung. Das Risiko besteht darin, dass der 2.195 Dollar Specs-Preispunkt die kurzfristige Adoption begrenzt und dass AR-Investitionen weiterhin die GAAP-Profitabilität belasten, auch wenn sich die bereinigten Metriken verbessern.

- Werbetreibenden-Sentiment und regulatorische Schlagzeilen überwachen: Snaps Werbegeschäft bleibt sensibel für geopolitische Störungen, wie durch den Iran-bedingten Werbeeinnahmen-Hit im März gezeigt, zusammen mit einer wachsenden Liste regulatorischer Maßnahmen, einschließlich Australiens Teenager-Social Media-Beschränkungen und staatlichen Klagen über Jugendschutz. Diese Schlagzeilen können die Aktie unabhängig von den zugrunde liegenden Fundamentaldaten bewegen.

Die Snap 2026 Prognose: 10$+ Specs Upside vs. 4$ Werbung Risiko-Boden

Snaps 2026 Ausblick hängt davon ab, ob Specs eine glaubwürdige langfristige Hardware-Franchise aufbauen können, ob der Kostensenkungsplan in einen klareren Weg zur GAAP-Profitabilität übersetzt wird, und ob das Wachstum der täglichen aktiven Nutzer ohne einen weiteren Partnerschaftsrückschlag wie Perplexity fortgesetzt wird.

Der bullische Fall: Specs-Adoption und Margenerweiterung treiben SNAP über 10$

Der bullische Fall erfordert, dass Specs-Vorbestellungen in bedeutende Herbstlieferungs-Umsätze umgewandelt werden, der mehr als 500 Millionen Dollar Kostensenkungsplan zu Margen ohne Störung der Produktausführung fließt, und das Wachstum der täglichen aktiven Nutzer durch die zweite Hälfte 2026 weiter beschleunigt. Wenn die Werbeeinnahmen weiterhin in einem niedrigen zweistelligen Tempo wachsen, während sich der freie Cashflow ausdehnt, könnte SNAP in Richtung der 10 bis 16 Dollar Spanne bewegen, die durch die optimistischsten Analystenziele impliziert wird.

Der Basis-Fall: Stetige Ausführung hält SNAP zwischen 6$ und 9$

Der Basis-Fall geht von disziplinierter Ausführung ohne einen größeren neuen Katalysator aus. Specs liefert planmäßig, aber die Adoption bleibt angesichts des Preispunkts bescheiden, Kostensenkungen verlaufen ungefähr wie prognostiziert, und das Werbewachstum hält im niedrigen zweistelligen Bereich. In diesem Szenario könnte SNAP zwischen 6 und 9 Dollar konsolidieren, während Investoren auf klarere Beweise warten, dass AR-Hardware zu einem bedeutenden, profitablen Geschäftszweig werden kann.

Weiterlesen: Top 10 AI Hardware Aktien zu beobachten 2026: Die Architektur der nächsten Generation Intelligenz

Der bärische Fall: Werbeschwäche oder Specs-Enttäuschung ziehen SNAP in Richtung 4$

Der bärische Fall wird durch langsameres Werbewachstum, schwache Specs-Vorbestellungskonvertierung, höher-als-prognostizierte Umstrukturierungskosten oder erneute geopolitische Störung der Werbeausgaben ähnlich dem Iran-bedingten Hit im März angetrieben. Wenn der Markt wieder dazu übergeht, Snap hauptsächlich nach seinen unprofitablen GAAP-Erträgen zu bewerten statt nach seiner sich verbessernden Cashflow-Trajektorie, könnte SNAP sein 52-Wochen-Tief nahe 4 Dollar erneut testen.

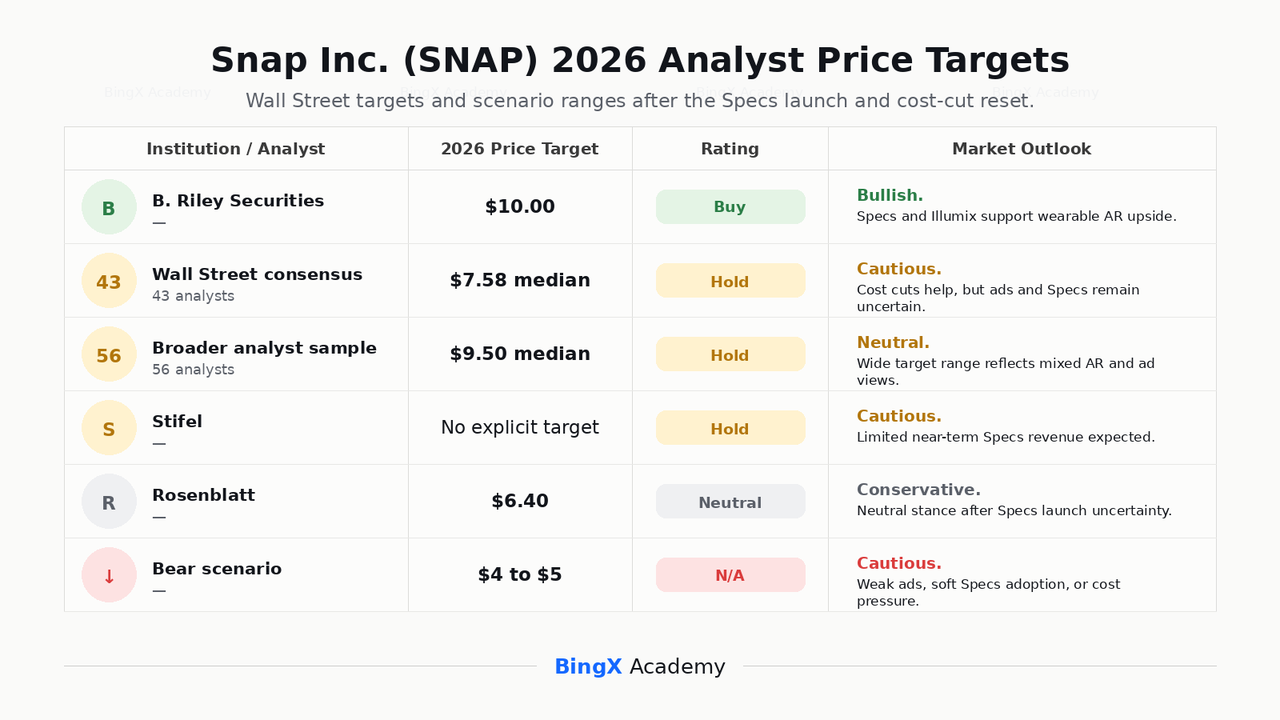

Snap Inc. Preisvorhersagen für 2026 von Wall Street Analysten

Die Wall Street bleibt nach dem Perplexity-Partnerschaftsrückschlag vorsichtig bei Snap, aber Analysten beobachten immer noch, ob Specs, Kostensenkungen und Werbeerholung ein stärkeres 2026 Setup unterstützen können.

|

Institution / Analyst |

2026 Kursziel |

Rating |

Marktausblick |

|

B. Riley Securities |

10,00$ |

Kauf |

Bullisch. Sieht Specs und die Illumix-Akquisition als potenzielle Treiber für Snaps wearable AR-Strategie. |

|

Wall Street Konsens |

7,58$ Median |

Halten |

Vorsichtig aber konstruktiv. Verbesserte Kostendisziplin wird durch Unsicherheit um Werbewachstum und Specs-Adoption ausgeglichen. |

|

Breitere Analysten-Stichprobe |

9,50$ Median |

Halten |

Neutral. Spiegelt eine breite Palette von Ansichten über Snaps Werbeerholung und AR-Hardware-Ausführung wider. |

|

Stifel |

Kein explizites Ziel genannt |

Halten |

Vorsichtig. Erwartet begrenzte kurzfristige Specs-Umsätze angesichts des hohen Preispunkts und der frühen Adoptionskurve. |

|

Rosenblatt |

6,40$ |

Neutral |

Konservativ. Behält eine neutrale Haltung nach dem Specs-Launch bei und verweist auf kurzfristige kommerzielle Unsicherheit. |

|

Bärisches Szenario |

4,00$ bis 5,00$ |

N/A |

Vorsichtig. Geht von langsameren Werbewachstum, schwacher Specs-Adoption oder höheren Umstrukturierungskosten aus. |

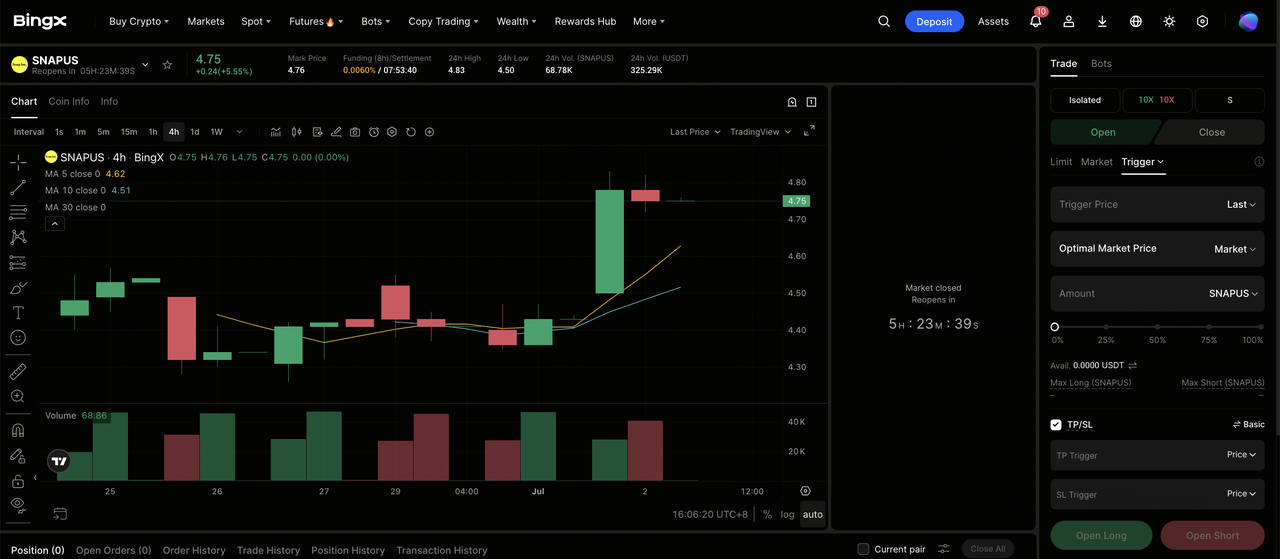

Wie man Snap Inc. (SNAP) Aktien-Futures auf BingX TradFi handelt

Während Snap seinen bisher wichtigsten Produktlaunch neben einer großen Kostenumstrukturierung und dem Fallout seiner gescheiterten Perplexity-Partnerschaft navigiert, können taktische Trader von seinen scharfen bidirektionalen Bewegungen durch die BingX TradFi-Plattform profitieren.

Schritt 1: Zugang zu BingX TradFi. Melden Sie sich an und navigieren Sie zum spezialisierten TradFi-Bereich im Haupt-BingX-Exchange-Dashboard.

Schritt 2: Snap Inc. (SNAP) auswählen. Suchen und wählen Sie den SNAPUS-USDT Perpetual Futures-Kontrakt.

Schritt 3: Richtung wählen. Wählen Sie Position öffnen Long, wenn Sie erwarten, dass Specs-Vorbestellungen in Umsätze umgewandelt werden, Kostensenkungen Margen erweitern und das Wachstum der täglichen aktiven Nutzer fortgesetzt wird. Wählen Sie Position öffnen Short, wenn Sie erwarten, dass die Specs-Adoption enttäuscht, Werbeschwäche zurückkehrt oder Umstrukturierungskosten höher als prognostiziert ausfallen.

Schritt 4: Hebelwirkung und Margin-Modus wählen. Wählen Sie Isoliert oder Cross-Margin basierend auf Ihrer Risikotoleranz. Da SNAP bereits scharfe eintägige Bewegungen in 2026 gezeigt hat, sind konservative Hebelwirkung und klare Positionsgrößenbestimmung wichtig.

Schritt 5: Strenge Risikoprotoklle ausführen. Setzen Sie Take-Profit und Stop-Loss (TP/SL)-Level vor oder unmittelbar nach dem Eingehen des Trades. SNAP kann schnell auf Ergebnisse, Specs-Lieferungsupdates, regulatorische Schlagzeilen und Werbetreibenden-Sentiment-Daten reagieren.

Top 5 Risiken vor einer Investition in Snap Inc. Aktien zu beachten

Snap hat verbesserten Cashflow und zurückkehrendes Nutzerwachstum gezeigt, aber SNAP trägt auch große Risiken verbunden mit AR-Ausführung, Werbe-Zyklizität, Wettbewerb und regulatorischem Druck.

- Specs kommerzielle Attraktivität ist unbewiesen: Mit 2.195 Dollar sind Snaps neue AR-Brillen weit über Massenmarkt-Hardware bepreist. Stifel und andere Analysten erwarten begrenzte kurzfristige Adoption, und die etwa 500 Millionen Dollar, die bereits in AR investiert wurden, könnten Jahre dauern, um bedeutende Renditen zu generieren.

- Snap bleibt unprofitabel auf GAAP-Basis: Trotz sich verbesserndem bereinigtem EBITDA und freiem Cashflow verzeichnete Snap einen Nettoverlust von etwa 89 Millionen Dollar im Q1 2026. Das Unternehmen muss noch beweisen, dass es anhaltende GAAP-Profitabilität erreichen kann, ein Meilenstein, den einige Analysten zuvor erst für 2028 erwartet hatten.

- Werbeeinnahmen sind makro- und geopolitischen Schocks ausgesetzt: Der Iran-Konflikt kostete Snap schätzungsweise 20 bis 25 Millionen Dollar an Werbeeinnahmen allein im März 2026 und veranschaulicht, wie schnell externe Ereignisse sein Kerngeschäft beeinflussen können.

- Wettbewerb von größeren Plattformen ist intensiv: Snap konkurriert direkt mit Metas Instagram und anderen Kurzvideo-Plattformen um sowohl Nutzer als auch Werbegelder, während Meta auch seine eigenen günstiger bepreisten Smart-Brillen gestartet hat, was Snaps AR-Strategie direkt herausfordert.

- Regulatorische Prüfung über Jugendsicherheit nimmt zu: Snap steht einer expandierenden Liste rechtlicher und regulatorischer Maßnahmen im Zusammenhang mit jugendlichen Nutzern gegenüber, einschließlich Klagen von Staatsanwälten und strengeren internationalen Regeln wie Australiens Teenager-Social Media-Beschränkungen, die das Nutzerwachstum und Compliance-Kosten beeinflussen könnten.

Abschließende Gedanken: Ist Snap Inc. Aktie ein Kauf in 2026?

Stand Juli 2026 ist Snap Inc. (SNAP) ein Unternehmen im Wandel, das echte Verbesserungen bei Kernfinanzmetriken zeigt, während es eine teure, risikohohe Wette auf Augmented Reality Hardware eingeht. Seine Rückkehr zum Wachstum der täglichen aktiven Nutzer, mehr als verdoppeltes bereinigtes EBITDA, fast verdreifachter freier Cashflow und ein Kreditrating-Upgrade weisen alle auf ein Unternehmen hin, das seine Ausführung verschärft. Der Kollaps der Perplexity-Partnerschaft und die 16%ige Personalreduzierung zeigen, dass der Weg nicht glatt war.

Das Risiko besteht darin, ob Specs zu einem echten Geschäft statt zu einem kostspieligen Experiment werden können, und ob das Werbewachstum ohne den KI-getriebenen Katalysator, auf den Snap gezählt hatte, standhalten kann. Nach einem mehr als 40%igen Rückgang seit Jahresbeginn handelt SNAP weit unter seinem 52-Wochen-Hoch nahe 10,41 Dollar, und Analystenziele bleiben zwischen vorsichtigen Halten-Ratings und optimistischeren Kaufempfehlungen im Zusammenhang mit der AR-Gelegenheit gespalten. Für Trader bieten SNAP-Futures auf BingX TradFi eine Möglichkeit, um Specs-Lieferungsupdates, Quartalsergebnisse und regulatorische Schlagzeilen zu handeln. Für längerfristige Investoren ist die Schlüsselfrage, ob Snap seine Umstrukturierung und Produktwetten in nachhaltiges, profitables Wachstum umwandeln kann.

Verwandte Lektüre

- Meta (META) Aktienkursprognose 2026: Kann KI-Effizienz und kundenspezifische Silizium META auf 900$ treiben?

- Reddit (RDDT) Preisausblick für 2026: Kann KI-Datenlizenzierung RDDT zurück auf 200$ treiben?

- Qualcomm (QCOM) Aktienkursprognose 2026: Kann QCOM 260$ bei Edge-KI-Wachstum durchbrechen?

- Top 10 KI-Infrastruktur Aktien zum Kauf 2026: Chip-Herstellung und Design-Führer

- Top KI-Hyperscaler Aktien zu beobachten 2026: Das 700 Milliarden Dollar Cloud-Infrastruktur-Rennen

- Top 10 KI-Hardware Aktien zu beobachten 2026: Die Architektur der nächsten Generation Intelligenz