Anfang Juli 2026 ist Redwire Corporation (NYSE: RDW) zu einem der meistbeobachteten Namen an der Schnittstelle zwischen Weltrauminfrastruktur und Verteidigungstechnologie geworden. Nach einem Anstieg auf bis zu 24 US-Dollar während der Weltraumsektor-Rally um den SpaceX-Börsengang Hype zog sich RDW auf den Bereich von 11 bis 12 US-Dollar zurück nach einem großen Aktienangebot, verfehlen der Umsätze und sich weitenden GAAP-Verlusten, während es immer noch Gewinne von deutlich über 40% auf einer nachlaufenden 12-Monats-Basis hält.

Das Bullen-Szenario basiert auf 58% Q1-Umsatzwachstum, einem Rekord-Auftragsbestand von 498,1 Millionen US-Dollar, einem 1,92 Book-to-Bill-Verhältnis, Exposition gegenüber der SHIELD- und Golden Dome-Architektur der U.S. Missile Defense Agency, einem mehrjährigen achtstelligen Penguin Mk3-Vertrag eines NATO-Verbündeten und der transformativen Edge Autonomy-Akquisition.

Das Risiko besteht darin, dass RDW weiterhin adjusted EBITDA-negativ bleibt, sowohl Umsatz als auch EPS im Q1 verfehlte, ein 500-Millionen-Dollar At-the-Market-Aktienprogramm startete, das Verwässerungsbedenken aufwarf, und immer noch mit dem 7-fachen Umsatz in einer stimmungsgetriebenen Weltraum- und Verteidigungsrotation handelt. Dieser Leitfaden schlüsselt die Redwire-Aktienprognose, 2026-Preisszenarien, Hauptrisiken und wie man RDW-Aktien-Futures handelt auf BingX TradFi mit USDT-Sicherheiten auf.

Top 5 Dinge, die Redwire-Trader 2026 wissen müssen

Redwires 2026-Geschichte wird von einer scharfen Trennung zwischen operativen Meilensteinen, einem Rekord-Auftragsbestand und NATO-Vertragsgewinnen sowie finanziellen Reibungen, GAAP-Verlusten, Verwässerung und adjusted EBITDA, die negativ bleibt, geprägt. Da RDW einen sich schnell verändernden Weltraum- und Verteidigungszyklus navigiert, müssen Marktteilnehmer diese zentralen strukturellen Treiber genau verfolgen:

- Der 498-Millionen-Dollar-Rekord-Auftragsbestand: Redwire beendete Q1 2026 mit 498,1 Millionen US-Dollar kontrahiertem Auftragsbestand, gegenüber 411,2 Millionen US-Dollar ein Quartal zuvor, angetrieben von einem 1,92 Book-to-Bill-Verhältnis und mehr als 350 Millionen US-Dollar Buchungen über die letzten beiden Quartale. Etwa 72% des Auftragsbestands liegt im Weltraumsegment, der Rest in der Verteidigungstechnik.

- Die Edge Autonomy-Akquisition transformierte das Geschäft: Redwires 925-Millionen-Dollar-Akquisition von Edge Autonomy, abgeschlossen am 13. Juni 2025, fügte die felderprobten Stalker- und Penguin-Produktlinien für unbemannte Luftfahrtsysteme hinzu und verwandelte Defense Tech in ein Segment von nahezu der Größe von Space. Bis Q1 2026 waren mehr als 100 Stalker- und Penguin-UAS an sieben Länder geliefert worden, einschließlich der U.S. Army, U.S. Marine Corps und mehrerer NATO-Verbündeter.

- SHIELD- und Golden Dome-Exposition: Redwires SHIELD-Vertrag von der U.S. Missile Defense Agency im Januar 2026 platzierte es in die Marktdiskussion um die Golden Dome-Raketenabwehrarchitektur der Trump-Administration, die einige Analysten als 542-Milliarden-Dollar-Gesamtadressierbaren Markt mit einer anfänglichen 25-Milliarden-Dollar-Finanzierungsmöglichkeit einrahmen.

- Ein 500-Millionen-Dollar-ATM-Aktieangebot warf Verwässerungsbedenken auf: Redwire kündigte im Juni 2026 ein 500-Millionen-Dollar At-the-Market-Aktienprogramm an, nach einem abgeschlossenen Folgeangbot von etwa 25,5 Millionen Aktien zu 7,23 US-Dollar früher im Jahr, was einen scharfen Post-Ankündigungs-Selloff und eine anhaltende Debatte darüber auslöste, wie viel der Geschichte bereits eingepreist ist.

- Analystenabdeckung ist nach einer massiven Rally gespalten: Mit RDW auf seinem Höhepunkt um mehr als 220% year-to-date divergierten die Analystenmeinungen scharf, von Cantor Fitzgeralds 9,00-US-Dollar-Ziel und BofA Securities' 6,00-US-Dollar-Ziel auf der vorsichtigen Seite bis zu HC Wainwrights 22,00-US-Dollar-Ziel auf der bullischen Seite, mit dem Konsens um ein 14- bis 16-US-Dollar-Kursziel.

Mehr lesen: Top-Weltraumaktien zum Kauf vor dem SpaceX-Börsengang

Was ist Redwire Corporation (NYSE: RDW)?

Redwire Corporation (NYSE: RDW) ist ein in Jacksonville, Florida ansässiges Luft- und Raumfahrt- sowie Verteidigungstechnologieunternehmen, das 2020 gegründet und 2021 durch eine SPAC-Fusion an die Börse gebracht wurde. Das Unternehmen entwickelt und liefert missionskritische Lösungen für Regierungs-, Handels- und Zivilkunden, die Raumfahrzeugplattformen, Weltrauminfrastruktur, Avionik, Sensoren und Nutzlasten, Stromerzeugungssysteme, Hochfrequenzsysteme, digitale Engineering-Software und nach der Edge Autonomy-Akquisition taktische unbemannte Luftfahrtsysteme umfassen.

Redwire operiert über zwei Hauptsegmente. Das Space-Segment umfasst Raumfahrzeugplattformen, Sensoren und Avionik wie Sternensensoren und Sonnensensoren, digitale Engineering-Software, In-Space-Manufacturing- und Biotecheinrichtungen an Bord der Internationalen Raumstation und NASA-verknüpfte Programme einschließlich Mondinfrastruktur-Hardware. Das Defense Tech-Segment, aufgebaut um die Edge Autonomy-Akquisition, umfasst kampferprobte Stalker- und Penguin-UAS-Flugzeuge, autonome Systeme, optische Sensoren, widerstandsfähige Energielösungen und Intelligence-, Surveillance- und Reconnaissance-Fähigkeiten für U.S.- und verbündete Kunden.

2026 ist Redwires größte strategische Verschiebung die Integration von Edge Autonomy und die Positionierung des kombinierten Geschäfts als Doppelspiel auf Weltrauminfrastruktur und Verteidigungsmodernisierung. Das Management hat das Unternehmen als Begünstigten sowohl des mehrjährigen NASA- und Mondexplorationszyklus als auch der erweiterten Drohnen- und Raketenabwehrbudgets des Pentagons sowie der alliierten NATO-Nachfrage nach taktischen UAS-Plattformen dargestellt.

Mehr lesen: Was ist SpaceX Tokenized Stock (SPCXB) und wie kauft man SPCX Tokenized Stock?

Redwires Performance Anfang 2026: Vom Rekord-Auftragsbestand zum Verwässerungsüberhang

Redwire begann 2026 inmitten seiner bisher folgenreichsten Geschäftstransformation, mit der Edge Autonomy-Akquisition vollständig integriert und einer wachsenden Pipeline von Weltraum- und Verteidigungsverträgen.

Q1 2026-Umsatz wuchs um 57,9% im Jahresvergleich auf 97,0 Millionen US-Dollar, angetrieben durch den Edge Autonomy-Beitrag, einen günstigen Vertragsmix und große Gewinne bei Raumfahrzeugen der nächsten Generation, quantensicheren Satelliten und Verteidigungstechnik. Das Space-Segment trug 52,7 Millionen US-Dollar und Defense Tech 44,3 Millionen US-Dollar bei. Die Bruttomarge erweiterte sich scharf auf 26,6% von 14,7% im Vorjahresquartal, und die Gesamtliquidität erreichte einen Rekord von 175,2 Millionen US-Dollar, einschließlich etwa 145 Millionen US-Dollar in bar und einem nicht genutzten 30-Millionen-Dollar-Revolver. Allerdings verfehlte der Umsatz den Konsens um 7,3% und der GAAP-Nettoverlust weitete sich auf 76,5 Millionen US-Dollar aus, belastet durch mehr als 42,5 Millionen US-Dollar in beschleunigter aktienbasierter Vergütung im Zusammenhang mit dem Edge Autonomy-Deal.

Redwire Corporation Q1 2026 Finanz- und Konsensprofil

Redwires Q1 2026-Ergebnisse zeigten starkes Top-Line-Wachstum, aber schwächere Rentabilität, mit Umsatz, der den Konsens verfehlte und sich weitenden GAAP-Verlusten teilweise aufgrund einmaliger Edge Autonomy-Belastungen. Die Marktreaktion war gemischt: Analysten blieben konstruktiv bezüglich der langfristigen Weltrauminfrastruktur-Nachfrage, aber das spätere 500-Millionen-Dollar-ATM-Aktienprogramm verstärkte Verwässerungsbedenken.

|

Finanzkennzahl |

Konsens-Schätzung |

Berichtet / Tatsächlich |

Überraschung / Trend |

|

Q1 FY2026 Umsatz |

~104,6 Mio. USD |

97,0 Mio. USD |

Schätzungen verfehlt, aber um 57,9% YoY gewachsen |

|

Q1 FY2026 GAAP EPS |

-0,15 USD |

-0,40 USD |

Höherer Verlust als erwartet |

|

Q1 FY2026 Nettoverlust |

— |

76,5 Mio. USD |

Beinhaltete ~42,5 Mio. USD in einmaligen Edge Autonomy-Belastungen |

|

Q1 FY2026 Bruttomarge |

— |

26,60% |

Verbessert von 14,7% in Q1 2025 |

|

Q1 FY2026 Adjusted EBITDA |

— |

-9,2 Mio. USD |

Sequenziell verbessert; wäre positiv gewesen ohne freiwillige IRAD |

|

Q1 FY2026 Kontrahierter Auftragsbestand |

— |

498,1 Mio. USD |

Rekordhoch; Book-to-Bill von 1,92 |

|

FY2026 Umsatzprognose |

— |

450 bis 500 Mio. USD |

Bestätigt; Mittelpunkt impliziert ~41,6% YoY-Wachstum |

|

FY2026 Konsens EPS |

-0,515 USD |

-0,875 USD revidiert |

Street-Schätzungen bewegten sich nach Q1 niedriger |

Nach dem Q1-Gewinnausweis erhöhte Canaccord sein Kursziel auf 14 US-Dollar und Jefferies erhöhte sein Ziel auf 13 US-Dollar, wobei beide Firmen zu der Zeit Buy-Ratings beibehielten. Das Setup wurde vorsichtiger, nachdem Redwire im Juni 2026 ein 500-Millionen-Dollar At-the-Market-Aktienprogramm ankündigte, was Verwässerungsbedenken auslöste und zu einem scharfen Rückzug beitrug. Das Management bestätigte die Gesamtjahr-2026-Umsatzprognose von 450 bis 500 Millionen US-Dollar, mit Q2 2026-Ergebnissen für den 4. August 2026 geplant.

Redwires 2026-Handelsstrategie: Auftragsbestandskonversion und Verwässerungsdisziplin treiben das Setup an

Redwires 2026-Setup hängt von drei Schlüsselsignalen ab: ob sich der Rekord-Auftragsbestand planmäßig in Umsatz umwandelt, ob adjusted EBITDA ohne weitere einmalige Belastungen positiv werden kann, und ob das Tempo der Aktienemission unter dem 500-Millionen-Dollar-ATM gemessen genug bleibt, um die Verwässerung daran zu hindern, die Wachstumsgeschichte zu überwältigen.

- Die 8,50- bis 12-US-Dollar-Unterstützungszone beobachten: Nach einem Ausbruch aus einer 8,50- bis 9,00-US-Dollar-Basis früher im Jahr und einem Lauf auf ein 24-US-Dollar-Hoch während der SpaceX-Börsengang-getriebenen Weltraumsektor-Rally ist RDW nach der ATM-Ankündigung und Jefferies' Herabstufung auf den 11- bis 12-US-Dollar-Bereich zurückgezogen. Eine anhaltende Bewegung über 15 US-Dollar würde einen erneuten Test der mittleren 20er-Höchststände unterstützen, während ein Rückfall unter 9 US-Dollar Bedenken über Verwässerung und Ausführung wieder beleben könnte.

- Auftragsbestandskonversion vs. Verwässerungsrisiko: Das Bullen-Szenario bewertet Redwire als schnell wachsenden Weltraum- und Verteidigungsinfrastruktur-Anbieter mit Rekord-Auftragsbestand, sektorführendem Book-to-Bill und Exposition gegenüber Golden Dome. Das Risiko ist, dass das Unternehmen adjusted EBITDA-negativ bleibt und dass laufende ATM-Emissionen erhebliche Aktienanzahl über das Jahr hinzufügen könnten, auch wenn der Umsatz die Prognose erfüllt.

- Vertragsgewinne und Insider-Aktivität überwachen: RDW ist hochsensibel für Schlagzeilen-Vertragsnachrichten, vom NATO Penguin Mk3-Gewinn bis zu kleineren USMC- und internationalen Aufträgen. Die Insider-Aktivität war auch gemischt, mit dem CEO und anderen Führungskräften, die kleine Käufe tätigten, während das RED Holdings-Vehikel große Verkäufe über die letzten Quartale verzeichnete, was einen weiteren Datenpunkt zur Stimmung hinzufügt.

Mehr lesen: SpaceX (SPCX) Kursprognose 2026: 227-US-Dollar-Street-High-KI-Fusion oder Billionen-Dollar-Bewertungsblase?

Die Redwire 2026-Prognose: 22+ US-Dollar Golden Dome-Upside vs. 6-US-Dollar-Ausführungsrisikofloor

Redwires 2026-Ausblick hängt davon ab, ob die Weltraum- und Verteidigungsnachfrage stark bleibt, ob sich ihr Rekord-Auftragsbestand in Umsatz- und Margenerweiterung umwandelt und ob das Juni-At-the-Market-Aktienprogramm verwaltet werden kann, ohne die operative Verbesserungsgeschichte zu überwältigen.

Das Bullen-Szenario: Auftragsbestandskonversion und Golden Dome treiben RDW über 22 US-Dollar

Das Bullen-Szenario erfordert, dass Redwire seinen Rekord-498-Millionen-Dollar-Auftragsbestand in Umsatz nahe oder über dem oberen Ende seiner 450- bis 500-Millionen-Dollar-Gesamtjahresprognose umwandelt, positive adjusted EBITDA in der zweiten Hälfte liefert und zusätzliche Golden Dome-bezogene Verträge sichert, während die Raketenabwehrfinanzierung beschleunigt. Wenn der NATO Penguin Mk3-Vertrag zu Folgeaufträgen führt und Q2 disziplinierte ATM-Nutzung zeigt, könnte RDW den 22- bis 24-US-Dollar-Bereich, der durch die bullischsten Analystenziele impliziert wird, erneut testen.

Das Basis-Szenario: Stetige Ausführung hält RDW zwischen 12 und 16 US-Dollar

Das Basis-Szenario nimmt disziplinierte Ausführung ohne einen großen neuen Katalysator an. Redwire erreicht den Mittelpunkt seiner 2026-Umsatzprognose, die Bruttomarge hält sich im mittleren 20%-Bereich, und das ATM-Programm wird schrittweise statt aggressiv verwendet. In diesem Szenario könnte RDW zwischen 12 und 16 US-Dollar konsolidieren, während Investoren auf klarere Beweise für adjusted EBITDA-Verbesserung und zusätzliche Vertragsgewinne warten.

Das Bären-Szenario: Verwässerung und Ausführungsrückschläge ziehen RDW in Richtung 6 bis 8 US-Dollar

Das Bären-Szenario wird von Umsatzverfehlungen, weiteren Verlusten, aggressiver ATM-Emission, langsamerer Auftragsbestandskonversion oder einer breiteren Abwicklung der Weltraum- und Verteidigungsstimmung nach der Sektorrally angetrieben. Wenn der Markt wieder dazu übergeht, Redwire auf aktuellen Cashflow statt auf zukünftigen Auftragsbestand und Verteidigungsoptionalität zu bewerten, könnte RDW den 6- bis 8-US-Dollar-Bereich erneut testen, näher an den vorsichtigeren BofA- und Cantor Fitzgerald-Ansichten.

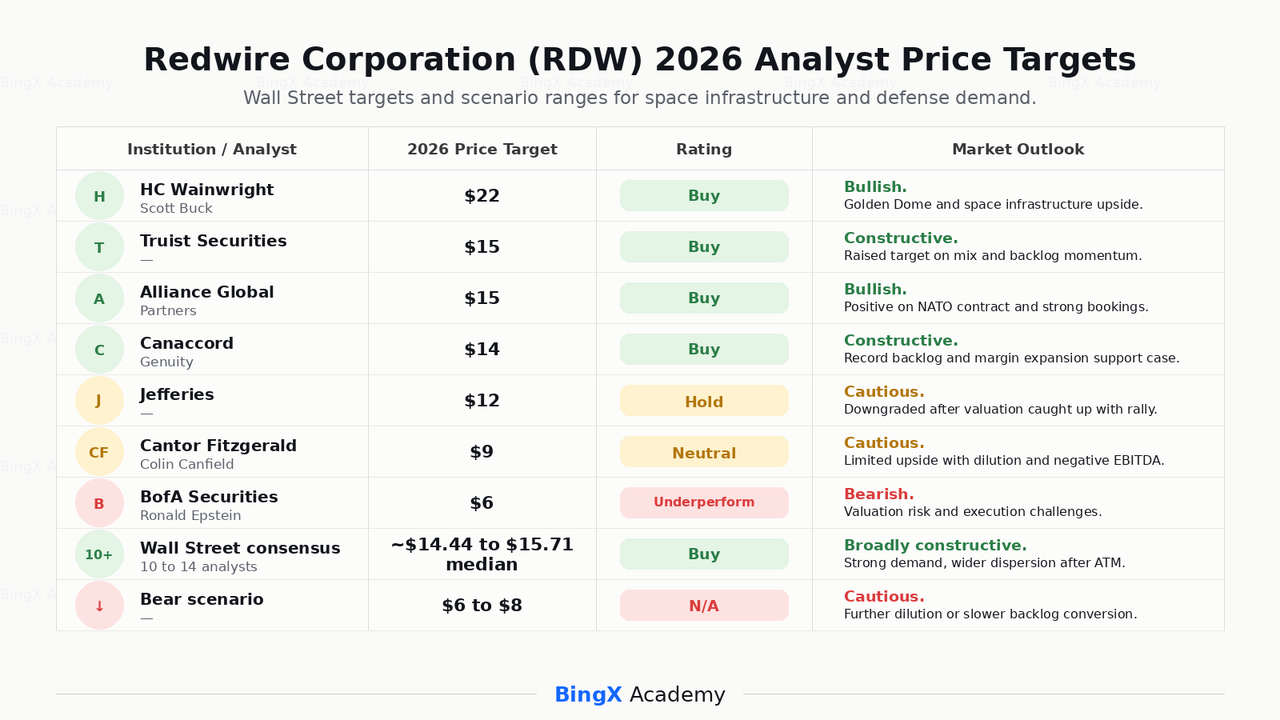

Redwire Corporation Kursprognosen für 2026 von Wall Street-Analysten

Die Wall Street bleibt breit konstruktiv zu Redwire, aber die Ansichten sind nach dem Juni-2026-ATM-Aktienprogramm geteilter geworden. Bullen konzentrieren sich auf Weltrauminfrastruktur-Nachfrage, Golden Dome-Verteidigungsexposition und Rekord-Auftragsbestandskonversion, während vorsichtige Analysten sich auf Verwässerung, negative EBITDA und Ausführungsrisiko konzentrieren.

|

Institution / Analyst |

2026 Kursziel |

Rating |

Marktausblick |

|

HC Wainwright / Scott Buck |

22,00 USD |

Buy |

Bullisch. Sieht Redwire als gehebelte Investition in Weltrauminfrastruktur und Golden Dome-Raketenabwehrnachfrage. |

|

Truist Securities |

15,00 USD |

Buy |

Konstruktiv. Erhöhte Ziel von 13 USD aufgrund verbessertem Umsatzmix und Auftragsbestandsmomentum. |

|

Alliance Global Partners |

15,00 USD |

Buy |

Bullisch. Erhöhte Ziel nach dem NATO Penguin Mk3-Vertrag und starken Buchungen. |

|

Canaccord Genuity |

14,00 USD |

Buy |

Konstruktiv. Positiv zu Rekord-Auftragsbestand und Bruttomargenerweiterung nach Q1-Ergebnissen. |

|

Jefferies |

12,00 USD |

Hold |

Vorsichtig. Herabgestuft nach der Weltraumsektor-Rally, die die Bewertung über ihr vorheriges Ziel schob. |

|

Cantor Fitzgerald / Colin Canfield |

9,00 USD |

Neutral |

Vorsichtig. Sieht begrenztes Upside aufgrund von Verwässerungsrisiko und negativer EBITDA. |

|

BofA Securities / Ronald Epstein |

6,00 USD |

Underperform |

Bärisch. Zitiert Bewertungsrisiko und Ausführungsherausforderungen. |

|

Wall Street-Konsens |

~14,44 bis 15,71 USD Median |

Buy |

Breit konstruktiv. Reflektiert starke Weltraumnachfrage, aber auch eine breite Zielspanne nach der ATM-Ankündigung. |

|

Bären-Szenario |

6,00 bis 8,00 USD |

N/A |

Vorsichtig. Nimmt weitere Verwässerung, langsamere Auftragsbestandskonversion oder einen breiteren Weltraum- und Verteidigungsstimmungsreset an. |

Wie man Redwire (RDW) Aktien-Futures auf BingX TradFi handelt

Da Redwire die Integration von Edge Autonomy, einen Rekord-Auftragsbestand, Golden Dome-bezogenen Vertragsfluss und ein großes ATM-Aktienprogramm navigiert, können taktische Trader seine scharfen bidirektionalen Bewegungen über die BingX TradFi-Plattform kapitalisieren.

Schritt 1: Zugang zu BingX TradFi. Registrieren Sie sich und navigieren Sie zum spezialisierten TradFi-Bereich auf dem Haupt-BingX-Exchange-Dashboard.

Schritt 2: Redwire (RDW) auswählen. Suchen und wählen Sie den RDW-USDT Perpetual Futures-Kontrakt aus.

Schritt 3: Wählen Sie Ihre Richtung. Wählen Sie Open Long, wenn Sie erwarten, dass Redwire Auftragsbestand in Umsatz umwandelt, zusätzliche Golden Dome- und NATO-Verträge sichert und adjusted EBITDA positiv dreht. Wählen Sie Open Short, wenn Sie weitere Verwässerung, schwache Q2-Ausführung oder einen breiteren Weltraum- und Verteidigungsstimmungsreset erwarten.

Schritt 4: Hebelwirkung und Margin-Modus auswählen. Wählen Sie Isoliert oder Cross-Margin basierend auf Ihrer Risikotoleranz. Da RDW bereits 60% Einzelwochenbewegungen in 2026 gezeigt hat, sind konservative Hebelwirkung und klare Positionsgrößen wichtig.

Schritt 5: Strikte Risikoprotokolle ausführen. Setzen Sie Take-Profit und Stop-Loss (TP/SL)-Level vor oder unmittelbar nach dem Eingehen des Trades. RDW kann schnell auf Gewinne, Vertragsankündigungen, Raketenabwehrbudget-Schlagzeilen, ATM-Emissionsupdates und SpaceX-verknüpfte Weltraumsektor-Stimmung reagieren.

Top 5 Risiken vor einer Investition in Redwire-Aktien zu beachten

Redwire hat eines der überzeugenderen Auftragsbestands- und Vertragsprofile unter Small-Cap-Weltraum- und Verteidigungsaktien, aber RDW trägt auch große Risiken im Zusammenhang mit Verwässerung, Ausführung, Bewertung, Insider-Aktivität und Sektorstimmung.

- Verwässerung durch das 500-Millionen-Dollar-ATM-Aktienprogramm: Redwires Juni-2026-Ankündigung eines 500-Millionen-Dollar At-the-Market-Aktienprogramms, zusätzlich zu einem früheren Folgeangbot von etwa 25,5 Millionen Aktien zu 7,23 US-Dollar, schafft anhaltendes Verwässerungsrisiko, das auf Pro-Aktien-Kennzahlen lasten könnte, wenn die Emission aggressiv ist.

- Adjusted EBITDA ist immer noch negativ: Trotz Q1-2026-Umsatzwachstums von fast 58% war Redwires adjusted EBITDA negative 9,2 Millionen US-Dollar und der GAAP-Nettoverlust 76,5 Millionen US-Dollar. Selbst unter Ausschluss einmaliger Edge Autonomy-Belastungen hat das Unternehmen noch keine nachhaltige operative Rentabilität demonstriert.

- Bewertung ist nach der 2026-Rally überdehnt: RDW rallierte auf seinem Höhepunkt um mehr als 220% früher in 2026 und schob die Aktie auf etwa das 7-fache der Verkäufe, im Einklang mit wachstumsstarken Verteidigungspeers. Multiple-Kompression könnte scharf sein, wenn die Ausführung enttäuscht oder der SpaceX-Börsengang-getriebene Sektorenthusiasmus nachlässt.

- Insider-Verkäufe waren bei großen Haltern konzentriert: Das RED Holdings-Vehikel verzeichnete 35 Verkäufe über die letzten sechs Monate und veräußerte etwa 85 Millionen Aktien für geschätzte 916 Millionen US-Dollar. Während CEO Peter Cannito und andere Führungskräfte kleine Netto-Käufer waren, kann große Insider-Distribution immer noch auf die Stimmung lasten.

- Programm- und Budgetrisiko betrifft die Verteidigungspipeline: Redwires Exposition gegenüber SHIELD, Golden Dome und anderen U.S. Missile Defense Agency-Programmen ist ein Bullen-Szenario-Katalysator, bedeutet aber auch, dass das Unternehmen Bundes-Budget-Timing, Beschaffungsverzögerungen und Politikverschiebungen ausgesetzt ist, die das Tempo der Umsatzkonversion beeinflussen können.

Abschließende Gedanken: Ist Redwire-Aktie ein Kauf 2026?

Stand Juli 2026 ist Redwire Corporation (RDW) einer der polarisierenderen Namen im Small-Cap-Weltraum- und Verteidigungskomplex. Sein Rekord-498-Millionen-Dollar-Auftragsbestand, 1,92 Book-to-Bill-Verhältnis, expandierende Bruttomarge, Edge Autonomy-Integration, NATO Penguin Mk3-Vertrag und SHIELD- und Golden Dome-Exposition deuten alle auf ein Geschäft hin, das von mächtigen mehrjährigen Rückenwinden in Weltrauminfrastruktur und Verteidigungsmodernisierung profitiert. Die 2026-Umsatzprognose von 450 bis 500 Millionen US-Dollar würde am Mittelpunkt etwa 42% Jahr-über-Jahr-Wachstum repräsentieren.

Das Risiko ist, dass RDWs Rally bereits viel von dieser Geschichte eingepreist hat, während das zugrunde liegende Geschäft immer noch adjusted EBITDA-negativ ist und Aktionäre durch ein 500-Millionen-Dollar-ATM-Programm verwässert. Analystenziele bleiben weit verstreut, von Cantor Fitzgeralds 9 US-Dollar und BofAs 6 US-Dollar auf der vorsichtigen Seite bis zu HC Wainwrights 22 US-Dollar auf der bullischen Seite, mit dem Konsens um 14 bis 16 US-Dollar geclustert. Für Trader bieten RDW-Futures auf BingX TradFi eine Möglichkeit, um Q2-Gewinne, Vertragsgewinne, ATM-Emissionsupdates und Weltraumsektor-Stimmung zu handeln. Für längerfristige Investoren ist die Schlüsselfrage, ob Redwire seinen Rekord-Auftragsbestand und Golden Dome-Exposition in nachhaltiges, cash-generierendes Wachstum umwandeln kann, ohne dass Verwässerungs- oder Ausführungsrückschläge die Geschichte zurücksetzen.

Verwandte Lektüre

- Top-Weltraumaktien zum Kauf vor dem SpaceX-Börsengang

- Wie man SpaceX (SPCX) mit Krypto handelt: Ein kompletter Anfänger-Leitfaden (2026)

- Was ist SpaceX Tokenized Stock (SPCXB) und wie kauft man SPCX Tokenized Stock?

- SpaceX (SPCX) Kursprognose 2026: 227-US-Dollar-Street-High-KI-Fusion oder Billionen-Dollar-Bewertungsblase?

- Firefly Aerospace Aktienausblick 2026: Können Trägerraketen, Raumfahrzeug-Dienstleistungen FLY auf 45+ US-Dollar treiben?

- Rocket Lab Aktienprognose 2026: Kann RKLBs Weltrauminfrastruktur-Spiel 150 US-Dollar nach seinem 400%-Lauf durchbrechen?