Anfang Juni 2026 ist MP Materials Corp. (NYSE: MP) zu einer der am meisten beachteten US-Seltene-Erden-Aktien geworden. Das Unternehmen betreibt Mountain Pass, die einzige aktive großangelegte Seltene-Erden-Mine in der westlichen Hemisphäre, und baut eine vertikal integrierte Mine-zu-Magnet-Lieferkette für die Verteidigung, Elektrofahrzeuge, KI-Hardware und fortschrittliche Fertigung auf.

Das bullische Szenario basiert auf MPs US-Monopolstellung bei seltenen Erden, einer Partnerschaft mit dem US-Verteidigungsministerium mit einem NdPr-Preisboden von 110 $/kg, einer 500-Millionen-Dollar-Recycling-Partnerschaft mit Apple, gesicherten Abnahmeverträgen von Apple und General Motors und dem 10X Northlake-Magnetcampus mit dem Ziel von fast 10.000 metrischen Tonnen jährlicher NdFeB-Magnetproduktion bis 2028. Das Risiko besteht darin, dass MP bereits zu einer hohen Bewertung gehandelt wird, während mehrere komplexe Anlagenhochlaufprozesse gleichzeitig ausgeführt werden. Dieser Leitfaden erläutert die MP Materials-Aktienprognose, Preisszenarien für 2026, wichtige Risiken und wie man MP-Aktien-Futures handelt auf BingX TradFi mit USDT-Sicherheiten.

Wichtige Katalysatoren, die die MP Materials (MP) Aktie im Jahr 2026 beeinflussen könnten

MPs Setup für 2026 wird durch die Neubewertung des Unternehmens durch den Markt von einem Seltene-Erden-Bergbauunternehmen zu einer strategischen US-Mine-zu-Magnet-Plattform geprägt. Die wichtigsten Katalysatoren sind nicht mehr nur Rohstoffpreise für seltene Erden, sondern staatliche Unterstützung, kommerzielle Abnahme, Magnetproduktionsausführung und US-chinesische Lieferkettenpolitik.

- Die DoD-Partnerschaft bietet MP einen politisch unterstützten Nachfrageboden: Im Juli 2025 vereinbarte das US-Verteidigungsministerium den Kauf von Vorzugsaktien im Wert von 400 Millionen Dollar von MP und machte das Pentagon zum größten Aktionär des Unternehmens. Die breitere Vereinbarung unterstützt auch die 10X-Magnetanlage und spiegelt Washingtons Bestreben wider, die Abhängigkeit von China bei Seltene-Erden-Magneten zu reduzieren. Dies verleiht MP eine strategische Politikprämie, bedeutet aber auch, dass Anleger staatliche Finanzierung, Beschaffungsausführung und Verteidigungsnachfrage genau beobachten werden.

- Apple fügt kommerzielle Validierung über die Verteidigung hinaus hinzu: Apple kündigte eine Verpflichtung von 500 Millionen Dollar an, amerikanisch hergestellte Seltene-Erden-Magnete von MP zu kaufen, wobei die Magnete voraussichtlich aus MPs Fort Worth-Anlage kommen und Recycling-Arbeiten mit Mountain Pass verknüpft sind. Der Deal half dabei zu bestätigen, dass MPs Magnetstrategie nicht nur eine Verteidigungsgeschichte ist, sondern auch eine kommerzielle Lieferkettengeschichte, die mit Unterhaltungselektronik und US-Fertigung verbunden ist.

- Der 10X Northlake-Campus ist der größte Ausführungstest: MPs geplante 10X-Anlage in Northlake, Texas, wird voraussichtlich mehr als 1 Milliarde Dollar Investition erfordern und etwa 10.000 metrische Tonnen jährliche Seltene-Erden-Magnetproduktion anstreben, wenn sie vollständig gebaut ist. Dies könnte MPs nachgelagerte Umsatzbasis wesentlich erweitern, birgt aber auch Ausführungsrisiken, da das Unternehmen die Magnetfertigung skalieren, Kosten verwalten und Kundenverpflichtungen über mehrere Jahre erfüllen muss.

- Q1 2026-Ergebnisse unterstützen den Hochlauf, aber die nächsten Quartale sind wichtiger: MPs Q1 2026-Ergebnisse zeigten stärkere Umsätze und frühen Beitrag des Magnetiksegments, was darauf hindeutet, dass der Mine-zu-Magnet-Übergang an Fahrt gewinnt. Die Schlüsselfrage für den Rest von 2026 ist, ob Independence-Magnetlieferungen, Fortschritte bei der Schwerelemente-Trennung und EPS-Verbesserung ohne größere Verzögerungen oder Margendruck weitergehen können.

- Chinas Seltene-Erden-Politik bleibt ein wichtiger Schwankungsfaktor: MP profitiert, wenn US-Politiker und Unternehmen heimische Seltene-Erden-Lieferketten priorisieren. Wenn China Exportkontrollen verschärft oder US-Verteidigungsregeln strenger werden, könnte MPs strategischer Wert steigen. Wenn sich Handelsspannungen entspannen oder Seltene-Erden-Preise schwächer werden, könnte ein Teil der geopolitischen Prämie in der Aktie komprimiert werden.

Mehr lesen: Wie man Rohstoffe mit Krypto im Jahr 2026 handelt, da Öl, Gold, Silber und TradFi On-Chain gehen

Was ist MP Materials (NYSE: MP)?

MP Materials Corp. (NYSE: MP) ist ein in Las Vegas ansässiges Seltene-Erden-Materialien- und Magnetikunternehmen, das 2017 gegründet wurde. Das Unternehmen erwarb die Mountain Pass-Seltene-Erden-Mine in San Bernardino County, Kalifornien, und ging 2020 an die Börse.

Mountain Pass ist die einzige aktive großangelegte Seltene-Erden-Bergbau- und Verarbeitungsanlage in der westlichen Hemisphäre. Sie produziert Neodym-Praseodym (NdPr) Oxid, einen wichtigen Rohstoff für Neodym-Eisen-Bor (NdFeB) Magnete. Diese Magnete werden in EV-Motoren, Windturbinen, Verteidigungssystemen, Robotik, Smartphones und Festplattenlaufwerk-Komponenten innerhalb der Rechenzentrum-Speicherinfrastruktur verwendet.

MP operiert durch zwei Hauptsegmente. Das Materialsegment umfasst Seltene-Erden-Bergbau, Trennung und NdPr-Oxidproduktion bei Mountain Pass. Das Magnetiksegment umfasst NdPr-Metallproduktion und NdFeB-Permanentmagnetfertigung in der Independence-Anlage in Fort Worth, Texas. Die langfristige Strategie des Unternehmens ist es, von Bergbau und Oxidtrennung zu einer vollständig integrierten US-Seltene-Erden-zu-Magnet-Plattform überzugehen.

Mehr lesen: Top KI-Halbleiter-Aktien zum Kauf im Jahr 2026: KI-Chips und Lieferkette - Vollständiger Leitfaden

MP Materials' Leistung Anfang 2026: Vom Mine-Hochlauf zu Magnetik-Umsätzen

MP begann 2026 inmitten seiner wichtigsten operativen Transformation. Nach dem Stopp der Verkäufe nach China im Juli 2025 unter der DoD-Vereinbarung musste das Unternehmen seinen früheren Konzentrat-Umsatzstrom durch höherwertige NdPr-Oxid-, Metall- und Magnetverkäufe ersetzen.

Q4 2025-Umsätze gingen um 14% Jahr-über-Jahr auf 52,7 Millionen Dollar zurück, da der Ausstieg aus China-Verkäufen traf, bevor der NdPr-Hochlauf dies vollständig ausglich. Dennoch lieferte das Quartal 0,09 $ EPS gegen eine Konsensschätzung von 0,02 $ und markierte die erste kommerzielle NdFeB-Magnetproduktion in Independence. Die Ganzjahresumsätze 2025 erreichten 275,5 Millionen Dollar, ein Plus von 35%, während die NdPr-Oxidproduktion einen Rekord von 2.599 metrischen Tonnen erreichte.

Q1 2026 bestätigte, dass die Transformation an Fahrt gewinnt. Die Umsätze stiegen um 49% Jahr-über-Jahr auf 90,6 Millionen Dollar, das adjustierte EBITDA des Materialsegments verbesserte sich um 33 Millionen Dollar und die Umsätze des Magnetiksegments erreichten 18,4 Millionen Dollar. MP hatte auch etwa 2 Milliarden Dollar in Barmitteln und kurzfristigen Investitionen gegen etwa 1 Milliarde Dollar Schulden. Der nächste wichtige Prüfpunkt ist der Q2-Quartalsbericht vom 30. Juli 2026, bei dem Anleger Independence-Liefervolumen, Fortschritte bei der Schwerelemente-Trennung und Q3-EPS-Prognosen beobachten werden.

MP Materials' 2026-Handelsstrategie: Mine-zu-Magnet-Ausführung treibt das Setup an

MPs 2026-Setup hängt von drei Schlüsselsignalen ab: ob Independence-Magnetumsätze in H2 2026 beschleunigen, ob Mountain Pass-Schwerelemente-Trennung planmäßig in Betrieb geht und ob die Erträge weiterhin auf das Ganzjahres-EPS-Ziel zustreben.

- Beobachten Sie die 58- bis 65-Dollar-Unterstützungszone: Nach der Rallye von etwa 50 Dollar Anfang April auf über 63 Dollar nach Q1-Ergebnissen und Analysten-Upgrades hat MP eine wichtige Konsolidierungszone um 58 bis 65 Dollar aufgebaut. Ein Halten über 62 Dollar in die Q2-Ergebnisse würde den Fall für eine weitere Bewegung in Richtung des 80- bis 90-Dollar-Analystenzielbereichs unterstützen. Ein Bruch unter 55 Dollar könnte Verkäufe in Richtung 45 bis 48 Dollar auslösen, falls Anleger den Magnethochlauf oder die Bewertung in Frage stellen.

- Verteidigungs- und kommerzielle Prämie vs. Materialbewertungsrisiko: Das bullische Szenario bewertet MP als die einzige vertikal integrierte US-Seltene-Erden-zu-Magnet-Plattform, unterstützt durch einen DoD-Preisboden, Apple- und GM-Abnahme und den DFARS-Nachfragekatalysator im Januar 2027. Das vorsichtige Szenario ist, dass MP noch immer zu einem hohen Umsatzmultiplikator handelt, sich noch früh in seinem Magnetumsatz-Hochlauf befindet und mehrere große Anlagen ohne größere Verzögerungen oder Kostenüberschreitungen ausführen muss.

- KI-Rechenzentrum- und Robotik-Nachfrage könnte Upside hinzufügen: Die meiste MP-Berichterstattung konzentriert sich noch immer auf Elektrofahrzeuge und Verteidigung. NdFeB-Magnete werden jedoch auch in Festplatten-Voice-Coil-Aktoren, KI-Rechenzentren, KI-Speicherinfrastruktur, Servomotoren, Robotik und Automatisierungssystemen verwendet. Wenn KI-Infrastruktur und Robotik-Nachfrage schneller wächst als erwartet, könnte MPs langfristige Magnetnachfrage breiter sein als aktuelle Konsensmodelle annehmen.

Mehr lesen:Top 10 KI-Infrastruktur-Aktien zum Kauf im Jahr 2026: Chip-Fertigung und Design-Führungsunternehmen

Die MP Materials 2026-Prognose: 90$+ Verteidigungs- und KI-Upside vs. 45$ Ausführungsrisiko-Boden

MPs 2026-Ausblick hängt davon ab, ob das Unternehmen Independence-Magnetlieferungen skalieren, Schwerelemente-Trennung bei Mountain Pass in Betrieb nehmen und die Erträge auf Kurs halten kann, während der Markt Verteidigungs-, Apple-, GM- und 10X-Upside einpreist.

Das bullische Szenario: H2-Magnetumsatz-Beschleunigung treibt MP über 90$

Das bullische Szenario erfordert, dass Independence-Magnetlieferungen in Q3 und Q4 beschleunigen, Q2-Ergebnisse die EPS-Trajektorie bestätigen und die Inbetriebnahme der Mountain Pass-Schwerelemente die Dysprosium- und Terbiumproduktion für Hochleistungsmagnete unterstützt. Wenn MP klaren Fortschritt bei kommerziellen Magnetvolumen zeigt und bestätigt, dass Apple-, GM- und DoD-Nachfrage zukünftige Produktion absorbieren kann, könnte die Aktie in Richtung 90 bis 94 Dollar bewegen. Die DFARS-Frist im Januar 2027 würde einen weiteren Nachfragekatalysator hinzufügen, da Verteidigungsauftragnehmer von chinesischen Seltene-Erden-Magneten wegwechseln müssen.

Mehr lesen: Apple (AAPL) Aktienausblick für 2026: MacBook Neo Wachstum oder KI-Bewertungsfalle?

Das Basisszenario: Stetige Ausführung hält MP zwischen 62$ und 80$

Das Basisszenario nimmt disziplinierte Ausführung ohne eine größere neue Neubewertung vor Q4 an. Independence steigert Lieferungen schrittweise, Schwerelemente-Trennung beginnt planmäßig und das 10X Northlake-Projekt läuft ohne größere Kostenüberraschungen weiter. In diesem Szenario könnte MP zwischen 62 und 80 Dollar konsolidieren, während Anleger auf Q3- und Q4-Ergebnisse warten, um zu bestätigen, ob Magnetmargen die aktuelle Premium-Bewertung rechtfertigen.

Das bärische Szenario: Anlagenverzögerungen ziehen MP in Richtung 45$

Das bärische Szenario wird durch Independence-Lieferverzögerungen, höher als erwartete Hochlaufkosten, schwache Q2-Ergebnisse oder langsamere Schwerelemente-Inbetriebnahme getrieben. Wenn Anleger wieder dazu übergehen, MP hauptsächlich nach seinen aktuellen Materialsegment-Erträgen anstatt seiner zukünftigen Magnetplattform zu bewerten, könnte die Aktie in Richtung 45 bis 50 Dollar fallen. Eine breitere Seltene-Erden-Stimmungsreset, niedrigere NdPr-Preise oder nachlassende chinesische Exportbeschränkungen könnten auch die geopolitische Prämie in der Aktie reduzieren.

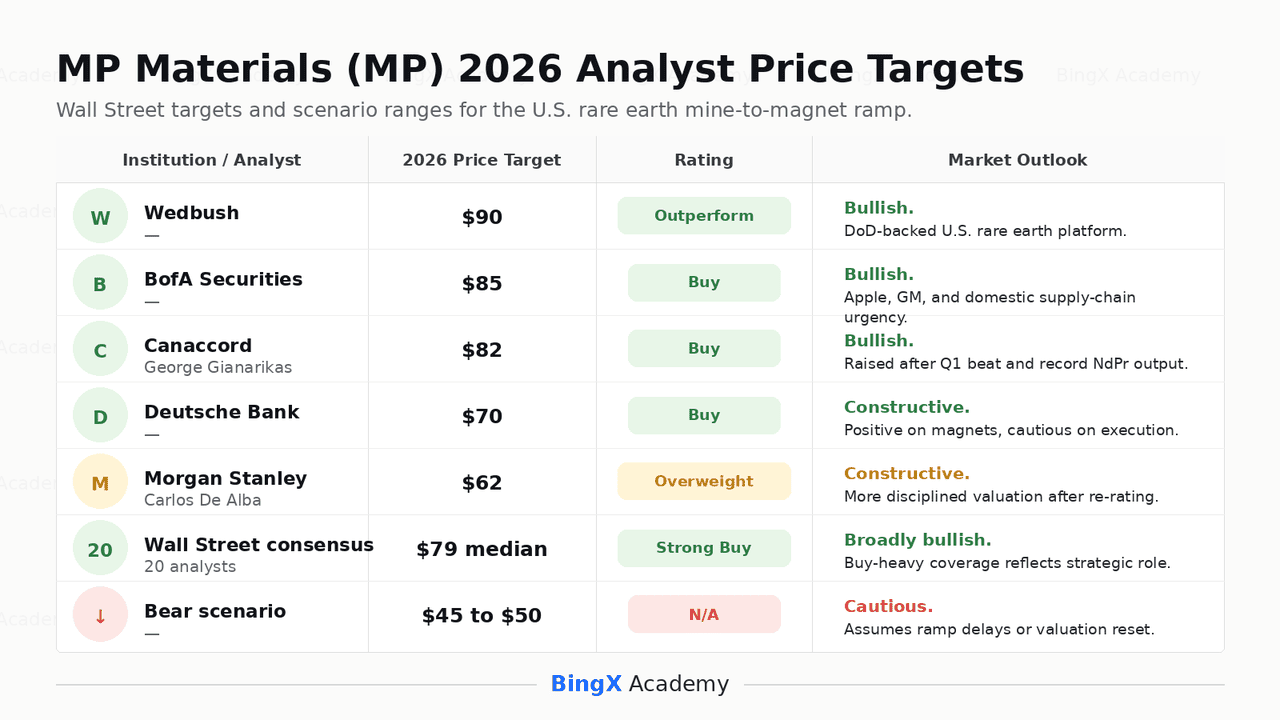

MP Materials Preisprognosen für 2026 von Wall Street Analysten

|

Institution / Analyst |

2026 Kursziel |

Bewertung |

Marktausblick |

|

Wedbush |

90$ |

Outperform |

Bullisch. Wedbush sieht MP als vertikal integrierte US-Seltene-Erden-Mine-zu-Magnet-Plattform, wobei die DoD-Partnerschaft Rohstoff- und Nachfragerisiko reduziert. |

|

BofA Securities |

85$ |

Kaufen |

Bullisch. BofA hebt MPs strukturelle Isolierung vom chinesischen Seltene-Erden-Risiko und die Dringlichkeit der heimischen Seltene-Erden-Lieferketten-Entwicklung hervor. |

|

Canaccord / George Gianarikas |

82$ |

Kaufen |

Bullisch. Canaccord erhöhte sein Ziel nach dem Q1 2026-Beat und verwies auf Rekord-NdPr-Produktion, stärkere Umsätze und EPS-Upside. |

|

Deutsche Bank |

70$ |

Kaufen |

Konstruktiv. Deutsche Bank anerkennt den Q1-Beat und Magnetsegment-Fortschritt, wendet aber eine konservativere Sicht aufgrund von Multi-Anlagen-Ausführungsrisiko an. |

|

Morgan Stanley / Carlos De Alba |

62$ |

Übergewichten |

Konstruktiv, aber vorsichtiger. Morgan Stanley erkennt die DoD-unterstützte heimische Lieferketten-These an, verwendet aber einen disziplinierteren Bewertungsrahmen nach der Rallye der Aktie. |

|

Wall Street Konsens |

79$ Median |

Starker Kauf |

Breit bullisch. Analystenberichterstattung zeigt ungewöhnlich starke Unterstützung, was MPs strategische Position, staatliche Unterstützung und DFARS-Nachfragekatalysator widerspiegelt. |

|

Bärisches Szenario |

45$ bis 50$ |

N/A |

Vorsichtig. Dieses Szenario nimmt Magnethochlauf-Verzögerungen, schwächere Q2-Ergebnisse und eine Bewertungsreset in Richtung des aktuellen Materialsegments anstatt zukünftigen 10X-Upside an. |

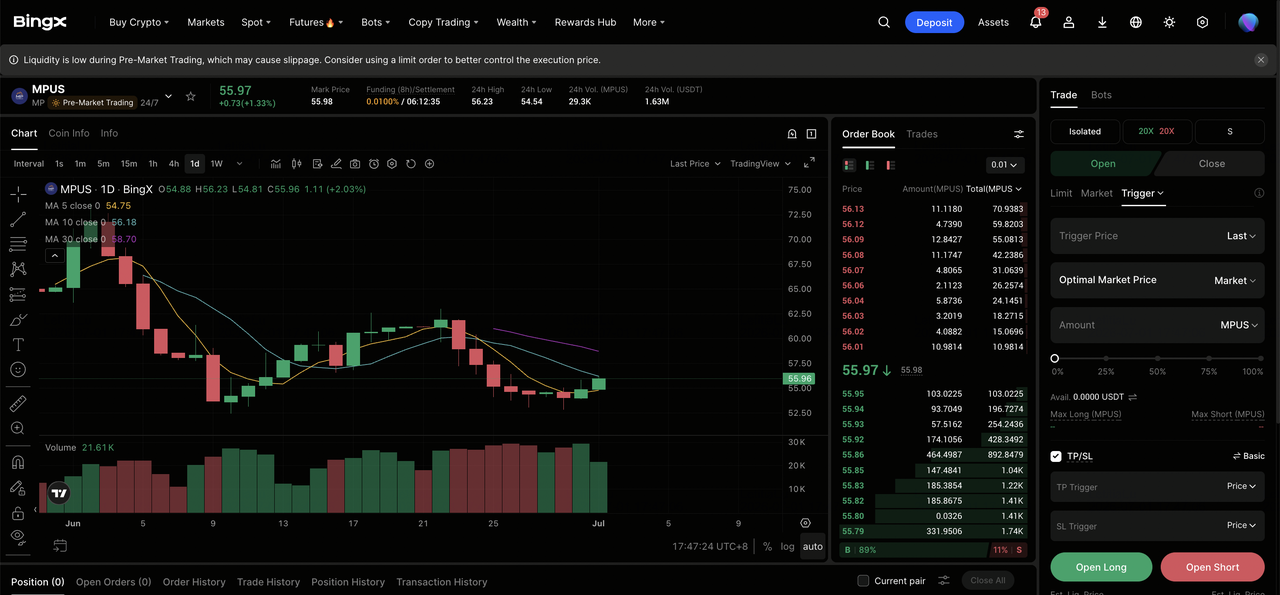

Wie man MP Materials (MP) Aktien-Futures auf BingX TradFi handelt

Da MP Materials Independence-Magnetproduktion, Mountain Pass-Schwerelemente-Inbetriebnahme, 10X Northlake-Bau und die DFARS-Nachfragefrist im Januar 2027 navigiert, können taktische Trader MP-Aktien-Futures auf BingX TradFi mit USDT-Sicherheiten handeln.

Schritt 1: BingX TradFi aufrufen. Registrieren Sie sich und navigieren Sie zum spezialisierten TradFi-Bereich im Haupt-BingX-Börsen-Dashboard.

Schritt 2: MP Materials (MP) auswählen. Suchen und wählen Sie den MPUS-USDT Perpetual Futures-Kontrakt.

Schritt 3: Ihre Richtung wählen. Wählen Sie Long öffnen, wenn Sie erwarten, dass MP Q2-Ergebnisse die EPS-Trajektorie bestätigen, Independence-Magnetlieferungen skalieren und der DFARS-Nachfragekatalysator intakt bleibt. Short öffnen, wenn Sie Ergebnisenttäuschungen, Anlagenhochlauf-Verzögerungen, Margendruck oder Bewertungskompression nach MPs starker Rallye erwarten.

Schritt 4: Hebelwirkung und Margin-Modus auswählen. Wählen Sie Isoliert oder Cross-Margin basierend auf Ihrer Risikotoleranz. MP kann sich scharf um Ergebnisse, Seltene-Erden-Politik-Schlagzeilen, DoD-Updates und chinesische Exportkontroll-Entwicklungen bewegen, daher sind konservative Hebelwirkung und klare Positionsgrößenbestimmung wichtig.

Schritt 5: TP/SL-Kontrollen verwenden. Setzen Sie Take-Profit und Stop-Loss (TP/SL)-Level vor oder unmittelbar nach Eingabe des Trades. MP kann schnell auf Q2-Ergebnisse, NdPr-Preisbewegungen, DFARS-Umsetzungs-Updates, chinesische Seltene-Erden-Politikänderungen und Anlagenhochlauf-Offenlegungen reagieren.

Top 5 Risiken zu berücksichtigen vor einer Investition in MP Materials Aktie

MP Materials hat eine der stärksten strategischen Positionen im US-Seltene-Erden-Sektor, aber MP birgt noch immer Risiken im Zusammenhang mit Ausführungskomplexität, Bewertung, staatlicher Finanzierung, Insider-Aktivität und chinesischer Politiksensitivität.

- Drei Anlagenhochläufe schaffen Ausführungsrisiko: MP skaliert Independence-Magnetproduktion, nimmt Schwerelemente-Trennung bei Mountain Pass in Betrieb und baut den 10X Northlake-Campus gleichzeitig. Jede Verzögerung oder Kostenüberschreitung könnte die Aktie belasten, da die aktuelle Bewertung reibungslose Ausführung über alle drei Programme hinweg annimmt.

- Bewertung ist bereits reichlich: MP handelt zu einem hohen Preis-Umsatz-Multiple und bleibt auf Nettoergebnis-Basis verlustbringend trotz des Q1-EPS-Beat. Wenn Magnethochlaufkosten höher als erwartet sind oder Umsätze den durch das Ganzjahres-EPS-Ziel implizierten Pfad verfehlen, könnte Multiple-Kompression scharf sein.

- DoD-Unterstützung birgt noch immer Regierungsrisiko: Die DoD-Partnerschaft ist zentral für MPs Investitionsfall, hängt aber von Politikkontinuität, Budget-Unterstützung und Beschaffungsausführung ab. Jede Änderung in Verteidigungsausgaben-Prioritäten oder Seltene-Erden-Beschaffungsregeln könnte den Wert der Preisschutzstruktur beeinträchtigen.

- Insider-Verkäufe können Stimmung belasten: CEO James H. Litinsky verkaufte Aktien nahe dem 64-Dollar-Level unter vorher geplanten 10b5-1-Plänen. Während diese Verkäufe nicht unbedingt eine negative Sicht signalisieren, können Insider-Verkäufe nahe mehrjährigen Höchstständen dennoch die Marktstimmung beeinflussen.

- Chinas Seltene-Erden-Politik kann die Aktie in beide Richtungen bewegen: MP profitiert von der Dringlichkeit, die durch chinesische Exportbeschränkungen und US-Lieferkettenpolitik geschaffen wird. Wenn sich Spannungen verschärfen, könnte MP weitere geopolitische Prämie gewinnen. Wenn sich Beschränkungen lockern oder Seltene-Erden-Preise fallen, könnte ein Teil dieser Prämie komprimiert werden.

Abschließende Gedanken: Ist MP Materials Aktie ein Kauf im Jahr 2026?

Stand Juni 2026 ist MP Materials (MP) eine der strategisch wichtigsten Industrieaktien im US-Markt. Seine Position als einziger großangelegter Seltene-Erden-Bergbaubetrieb in der westlichen Hemisphäre, kombiniert mit dem DoD-Preisboden, Apple- und GM-Abnahme, dem 10X Northlake-Magnetcampus und der DFARS-Frist im Januar 2027, verleiht MP eine seltene Kombination aus politischer Unterstützung und kommerzieller Nachfrage.

Das Risiko liegt in Ausführung und Bewertung. MP wird nicht mehr wie ein einfaches Materialunternehmen bewertet. Der Markt nimmt bereits an, dass Independence-Magnetlieferungen skalieren, Mountain Pass-Schwerelemente-Trennung planmäßig beginnt und 10X-Bau auf Kurs bleibt. Für aktive Trader bieten MP-Futures auf BingX TradFi eine Möglichkeit, um Q2-Ergebnisse, Anlagenhochlauf-Updates und Seltene-Erden-Politik-Schlagzeilen zu handeln. Für längerfristige Anleger ist die Schlüsselfrage, ob MP seine strategische Position in nachhaltiges Magnetumsatz- und Ertragswachstum ohne größere Ausführungsrückschläge umwandeln kann.

Weiterführende Lektüre

- Apple (AAPL) Aktienausblick für 2026: MacBook Neo Wachstum oder KI-Bewertungsfalle?

- USA Rare Earth (USAR) Aktienausblick 2026: Kann Magnetproduktion USAR über 45$ treiben?

- Top KI-Rechenzentrum-Aktien zum Kauf im Jahr 2026: Cloud, Server und KI-Compute-Infrastruktur

- Top KI-Memory-Aktien zum Kauf im Jahr 2026: DRAM, HBM und KI-Speicher-Nachfrage erklärt

- Top 10 KI-Infrastruktur-Aktien zum Kauf im Jahr 2026: Chip-Fertigung und Design-Führungsunternehmen