2026年初頭、 AppLovin(APP)は逆説的な状況に置かれています。2025年第4四半期だけで13億1000万ドルのフリーキャッシュフローを生み出すなど、財務パフォーマンスは過去最高水準である一方、株価は745ドルの高値から390ドル未満まで急落しました。SECが同社のデータ収集慣行の調査を継続する中、ストーリーは止まらないAI成長から規制リスク管理へとシフトしました。しかし、市場の不安の裏で、AppLovinのAXON 2.0エンジンはウォレットシェアの拡大を続けており、ドメイン統合は過去3ヶ月で148%増加しています。

AppLovin(APP)は、重要な評価価格の底値で2026年第2四半期を迎えています。アクティブなSEC調査と Nvidiaスタイルのハードウェア依存への懸念に駆動された年初来45%の下落にもかかわらず、同社は要塞のような84%のAdjusted EBITDA marginを維持しています。eコマース広告プラットフォームの一般提供開始と33億ドルの残存自社株買い権限を背景に、AppLovinは1310億ドルの時価総額を、AXON AIエンジンが規制の逆風を上回ることができるという信念に賭けています。機関投資家の株価目標、借地リスク、そしてAPPが14倍の予想収益で深い価値の投資機会であるかどうかを探ります。

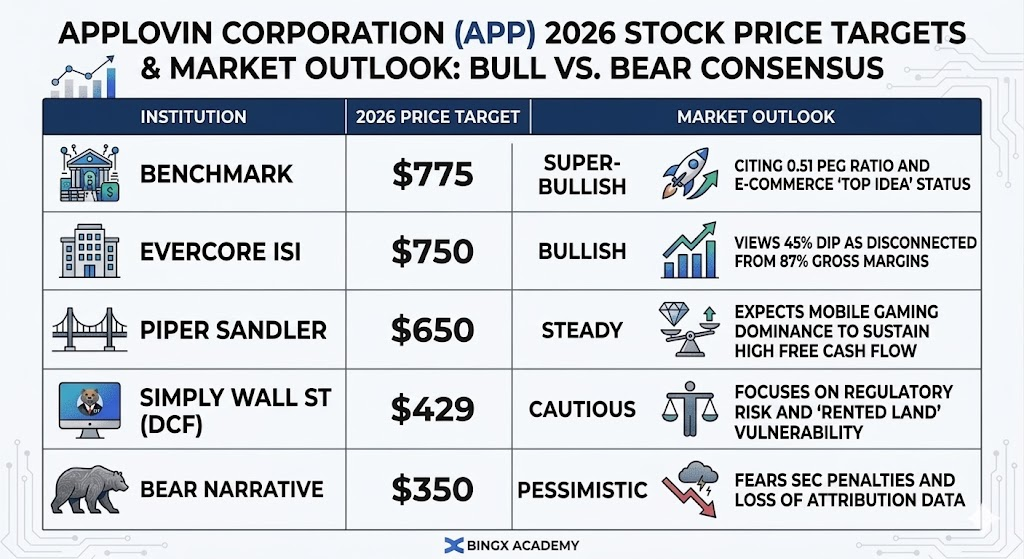

このガイドでは、Evercore ISI、Benchmark、Piper Sandlerのデータを使用して、2026年のAppLovin株価予想を分析します。また、 BingX TradFiを通じてAppLovin(APP)株式先物にエクスポージャーを得る方法も発見できます。

AppLovin投資家が2026年に知るべき5つのこと

- eコマースへの転換: AXON搭載のeコマース層の一般提供開始が2026年半ばに予定されており、モバイルゲームと小売業の間の橋渡しを目指しています。

- SECのオーバーハング: SECによるデータ慣行調査が株式のP/E倍率に対する主要な重石となっており、2026年後期以前の解決は望み薄です。

- マージンの優位性: AppLovinは57.4%の純利益率を維持し、Meta(30%)やApple(27%)などの同業他社を大幅に上回っています。

- 自社株買いの下値支え: 33億ドルの自社株買いプログラムが残っており、現在の価格で発行済み株式の6%以上を消却する火力を持っています。

- 機関投資家の強気姿勢: 株価下落にもかかわらず、主要アナリスト9人中8人が買い推奨を維持し、株価目標は平均654ドルから775ドルとなっています。

AppLovin(APP)とは?

AppLovinは、企業がグローバルオーディエンスにリーチし収益化するためのエンドツーエンドソフトウェアソリューションを提供する、AI搭載のマーケティングプラットフォームの大手です。2026年には、ゲーム会社からモバイルアプリ経済のコアインフラユーティリティへと転換しました。その価値はAXONにあります。これは、ユーザー行動を予測するために毎秒数百万のデータポイントを処理するリアルタイム機械学習オークションエンジンです。従来の広告ネットワークとは異なり、AppLovinのAIは単なるインプレッションではなく、パフォーマンス(実際の売上やインストール)を最大化するように設計されています。

AppLovinは構造的な実証の年を迎えています。CEO Adam Foroughiは、Wurl買収によるConnected TV(CTV)とグローバルeコマースへの収益ミックスの多様化を、モバイルゲーム(歴史的に広告主の90%)から押し進めています。ショートセラーは同社のAppleとGoogleのプライバシールールへの依存を標的にしていますが、基盤となるAI効率は競合他社が匹敵するのに苦労する広告費対効果(ROAS)を提供し続けています。

AppLovinの戦略的進化(2012~2026年):広告ネットワークからAIユーティリティへ

- スケーリング段階(2012~2020年): モバイルゲームスタジオ(Lion Studios)の買収とMAXメディエーションプラットフォームの立ち上げにより、大規模なファーストパーティデータセットを構築。

- ソフトウェア転換(2021~2024年): AXON 2.0の立ち上げにより、ファーストパーティゲームから高マージンソフトウェア手数料への収益シフトに成功。

- バーティカル拡大(2025~2026年以降): ゲームでのAI優位性を活用して300億ドルのCTVとeコマース市場を獲得し、同時にグローバルな規制環境の引き締まりに対応。

AppLovin(APP)2025年パフォーマンス概観:記録的なキャッシュ、変動する価格

過去1年間のAppLovin株価パフォーマンス|出典:Google Finance

- 収益急伸: 2025年通年収益は、ソフトウェアプラットフォームの成長により70%急伸し54億8000万ドルに。

- キャッシュ転換: 同社は39億5000万ドルのフリーキャッシュフローを生み出し、テック業界で最も高い転換率の一つ。

- 株価ジェットコースター: APP株は2025年半ばまで80%上昇したが、ショートセラーレポートと金利不安により年末に反落。

- 在庫拡大: Wurlと統合して AI入札をストリーミングプラットフォームに導入し、ハンドヘルドモバイルデバイスから多様化。

AppLovin(APP)2026年投資見通し:eコマースAI転換 vs SEC規制オーバーハング

2026年のAppLovin株式見通し|出典:各種アナリスト

強気シナリオ:AppLovin株の750ドル eコマース超成長

強気シナリオはAXON-to-Everything拡大に依存しています。このシナリオでは、SEC調査は名目的な罰金で終了し、データ収集への構造的変更はなく、AppLovinはアトリビューションエッジを維持できます。2026年半ばまでに、eコマースプラットフォームの一般提供開始が急速に拡大し、推定12億ドルの増分ソフトウェア収益を追加します。このシフトによりゲーム以外の広告主ベースが多様化し、循環リスクが減少し、予想P/E 25倍に向けた評価の再格付けが正当化されます。

このシナリオでの実際的な実行では、AppLovinが87.9%の総利益率を活用して、高意図トラフィックで競合他社を積極的に上回る入札を行います。33億ドルの自社株買いプログラムが現在の押し下げられた価格で発行済み株式の6-8%を消却する可能性があり、結果として生じるEPSの押し上げは株価を750-775ドル範囲に押し上げる可能性があります。投資家は、このブレイクアウトの主要指標として、Axon-pixeledドメイン数が前年同期比300%超の成長を超えることを注視すべきです。

ベースシナリオ:APP株価の650ドル 金の成る木の統合

ベースシナリオは、AppLovinがモバイルゲーム業界内での借地での支配的な堀を維持することを前提としています。eコマース展開は安定しているが爆発的ではない成長を提供する一方、コアソフトウェアプラットフォームは1.0倍のLTV/CAC比(生涯価値対顧客獲得コスト)の提供を継続します。この見通しでは、収益成長は健全な30-35%で安定化し、同社はAdjusted EBITDAマージンを84%でロックするための運営効率に焦点を当てます。

投資家にとって、これは資本還元の投資です。大幅な評価倍率拡大がなくても、年間40億ドル以上のフリーキャッシュフローを生み出す同社の能力は強力な下値支えを作り出します。株価は控えめな18倍予想収益倍率を追跡し、650ドルに向かう可能性があります。ここでの成功は、東アジア開発者間でのウォレットシェア獲得と、広告主の摩擦を低減するAIクリエイティブツールの安定した統合によって測定されます。

弱気シナリオ:AppLovin株の規制による格下げで350ドルに下落

弱気シナリオは、SECや州司法長官が非決定論的アトリビューションへの移行を義務付けるプライバシーの崖によって引き起こされます。これによりAXONエンジンの予測精度が盲目化され、ROAS(広告費対効果)が急激に低下し、広告主が Metaや Googleなどのウォールドガーデンに移行することを余儀なくされます。同時に、UnityのVector AIからの競争圧力により、AppLovinが開発者を維持するためにテイクレートを下げることを余儀なくされれば、現在の純粋な57%純利益率は即座に圧迫に直面するでしょう。

このシナリオでは、市場はAppLovinのAIプレミアムを剥奪し、10-12倍のEV/EBITDA倍率に格下げする可能性があります。eコマースパイロットが非ゲーム代理店の間で牽引力を得ることに失敗すれば、AXONのインテリジェンスがサイロ化されており、普遍的ではないことを示すでしょう。四半期収益成長が一桁に落ち込めば、継続的な自社株買いプログラムに関わらず、機関投資家のデリスキングにより株価は52週サポートの350ドルをテストする可能性があります。

2026年AppLovin株価予想:強気 vs 弱気見通し

|

機関 |

2026年株価目標 |

市場見通し |

|

Benchmark |

775ドル |

超強気:0.51のPEG比率とeコマーストップアイデア地位を挙げています。 |

|

Evercore ISI |

750ドル |

強気:45%の下落は87%の総利益率から切り離されていると見ています。 |

|

Piper Sandler |

650ドル |

安定:モバイルゲーム優位性が高いフリーキャッシュフローを維持すると予想。 |

|

Simply Wall St |

429ドル |

慎重:規制リスクと借地脆弱性に焦点。 |

|

弱気シナリオ |

350ドル |

悲観的:SEC制裁とアトリビューションデータの損失を懸念。 |

BingXでAppLovin(APP)株式を取引する方法

BingXの高度なTradFiツールを使用してAppLovinの第1四半期決算ボラティリティをナビゲートし、取引ポテンシャルを最大化しましょう。

AppLovin(APP)株式先物をロング或いはショート

BingX TradFiのAPP/USDT株式先物

- BingX TradFiにアクセスし、株式先物を選択します。

- APP/USDT無期限契約を選択します。

- レバレッジを設定(例:2倍~5倍)し、反発を期待する場合は「ロング」を、規制リスクをヘッジする場合は「ショート」を選択します。

- 5月6日の決算発表前に 利確(TP)と損切り(SL)レベルを設定します。

2026年AppLovin投資家が注視すべき5つのリスク

AppLovinのAI主導の成長は堅調に見えますが、投資家は同社の例外的なマージンを規制精査と プラットフォーム依存のハイステークス環境と照らし合わせて検討する必要があります。

- SECのハンマー: クロスアプリトラッキングを制限する執行措置はAXONの有効性を根本的に損なうでしょう。

- Nvidia税: AIモデルのスケーリングに伴い、コンピュート費用の上昇が現在の純粋な84%EBITDA marginを食い始める可能性があります。

- Unityの復活: UnityのリストラクチャリングとVector AIの立ち上げは、3年ぶりにAppLovinのゲーム優位性に対する信頼できる脅威を示しています。

- eコマースの摩擦: 非ゲーム広告主がAXONのセルフサービスツールを複雑すぎると感じれば、2026年の成長ストーリーは停滞する可能性があります。

- プラットフォーム依存: プライバシーに関する Apple(iOS)またはGoogle(Android)からの単一のポリシー更新が、同社のアトリビューションロジックを一夜にして混乱させる可能性があります。

最終考察:2026年にAppLovin(APP)株式に投資すべきか?

AppLovinは現在、Magnificent Seven級のファンダメンタルズが大幅なバリュー割引で取引されているShow-Meストーリーを提示しています。約14倍の予想EV/EBITDAで、市場は財務データにまだ反映されていない大幅な成長鈍化と規制の反動を織り込んでいます。実用的な投資家にとって、2026年5月6日の決算発表が主要な短期試金石となります。特に、84%のAdjusted EBITDA marginが維持されるかを監視することで、同社のAI効率が上昇するコンピュート費用とUnityのVectorプラットフォームからの競争圧力に耐えられるかが明らかになります。

2026年半ばの見通しは、eコマーススイートの一般提供開始にかかっており、これは変動の激しいモバイルゲーム業界から評価をデカップリングする最良のチャンスを表します。AXON 2.0が非ゲーム小売業者に対して高いROASを実証すれば、株価は750ドルの機関投資家目標に向けて急速に再格付けされる可能性があります。しかし、SECオーバーハングは些細ではない障壁として残り、データ収集調査に明確性が出るまで、33億ドルの自社株買い火力に関わらず株価はレンジ内にとどまる可能性があります。投資家は、長期持続可能性の究極的な指標として、Axon-pixeledドメイン成長と四半期フリーキャッシュフロー転換の追跡を優先すべきです。

リスクリマインダー: APPなどの株式の取引と投資は資本損失の高いリスクを伴います。AppLovinのAppleとGoogleによる外部OSポリシーへの重度な依存と継続中のSEC調査は大きなボラティリティをもたらします。すべての投資家は、高成長アドテク資産に資本を配分する前に独立した調査を行うか、ファイナンシャルアドバイザーに相談する必要があります。