Amazon (AMZN)は2026年第2四半期に入り、重要な転換点で舵取りをしています。株価は2025年の過去最高値253.46ドルから17%下落したものの、同社はAI-Firstインフラに倍賭けしており、2026年には2000億ドルという驚異的な設備投資(CapEx)を実行します。AWSの売上成長が24%に再加速し、社内開発のTrainium3シリコンの拡大により第三者GPU依存の削減を目指す中、Amazonは企業向け生成AIの主要基盤となることに2.1兆ドルの評価額を賭けています。2026年のAmazon株の機関投資家の目標価格、米国貿易政策の影響、そして予想株価収益率25倍でのAMZNが買い場なのかを探ります。

2026年初頭、Amazon(AMZN)は人工知能への大規模投資サイクルがもはや投機的ではなく、物理的なキャパシティの問題でもあることを示しました。フリーキャッシュフローの一時的な減少に対する市場の懐疑論にもかかわらず、AmazonのAWSと広告事業という中核利益エンジンは依然として強固であり、直近12カ月の営業キャッシュフローは記録的な1395億ドルに達しました。2026年3月現在、ナラティブは小売物流からインフラ支配力に転換:Amazonが飽くなきAIワークロード需要を満たすためにデータセンターキャパシティをいかに迅速に設置し、収益化できるかが焦点です。

Amazonは構造的な岐路に直面しています。CEO Andy Jassyは2000億ドルのCapEx計画への懸念を一蹴し、AWSはキャパシティを設置と同じ速さで収益化していると述べています。タカ派の連邦準備制度が金利を3.50%~3.75%に維持し、世界的な原油価格が100ドル/バレルを超える急騰が消費者向け小売マージンを圧迫している中、クラウド事業の根本的な再加速は堅調な基盤が維持されていることを示唆しています。

このガイドでは、Barclays、Evercore ISI、Jefferiesのデータを使用して2026年のAmazon株価予測を分析します。また、Amazon(AMZN)株先物をBingX TradFiで、そしてOndoのトークンAmazon株AMZNONをBingX現物取引で取引する方法もご紹介します。

2026年Amazon投資家が知るべき5つのポイント

- 2000億ドルの賭け:経営陣の2026年CapEx2000億ドルのガイダンスはAIインフラと衛星を対象としており、前年比51%の増加を表します。

- AWSの再加速:クラウド収益成長は2025年Q4に24%に跳ね上がり、Citiなどの機関投資家強気筋は2026年後半に28-29%に達すると予想しています。

- シリコン主権:AmazonのカスタムAIチップ、TrainiumとGravitonは現在年間100億ドルを超える収益を上げ、AI推論において優れた単位経済性を提供しています。

- 広告事業の巨大化:広告収益は2025年Q4に213億ドルに達し、前年比22%増となり、小売配送コストに対する重要な高利益率オフセットとして浮上しています。

- 貿易政策の逆風:米国貿易関税への継続的な懸念がサードパーティ販売者のマージンを圧迫し続け、歴史的平均に対する評価割引を生み出しています。

Amazon(AMZN)とは何か?

Amazonは世界最大のeコマース小売業者であり、クラウドインフラ(AWS)の主要プロバイダーです。2026年において、同社は三重の脅威プラットフォームに進化しています:支配的な小売エコシステム、グローバルAIインフラプロバイダー、そして高成長デジタル広告ネットワーク。その価値はフライホイール効果にあり、AWSの利益と広告マージンが次世代コンピューティングを支配するために必要な大規模資本支出を賄っています。専門AI企業とは異なり、Amazonはカスタムシリコンとデータセンターから消費者向けインターフェースと物流ネットワークまで、全てのスタックを所有しています。

Amazonの戦略的進化(1997年〜2026年):書店からAIユーティリティへ

- eコマース拡大期(1997年〜2014年):従来の小売業の破壊、Primeの拡大、世界最先端の物流ネットワークの構築。

- クラウド支配時代(2015年〜2023年):AWSが主要利益ドライバーとなり、小売成長を支援し、Amazonをインターネットのオペレーティングシステムとして確立。

- 生成AI・シリコン時代(2024年〜2026年以降):現在の段階で、垂直統合に焦点。Amazonは現在独自チップを設計し、2030年代の大規模コンピューティング需要に対応するAIファウンドリを構築しています。

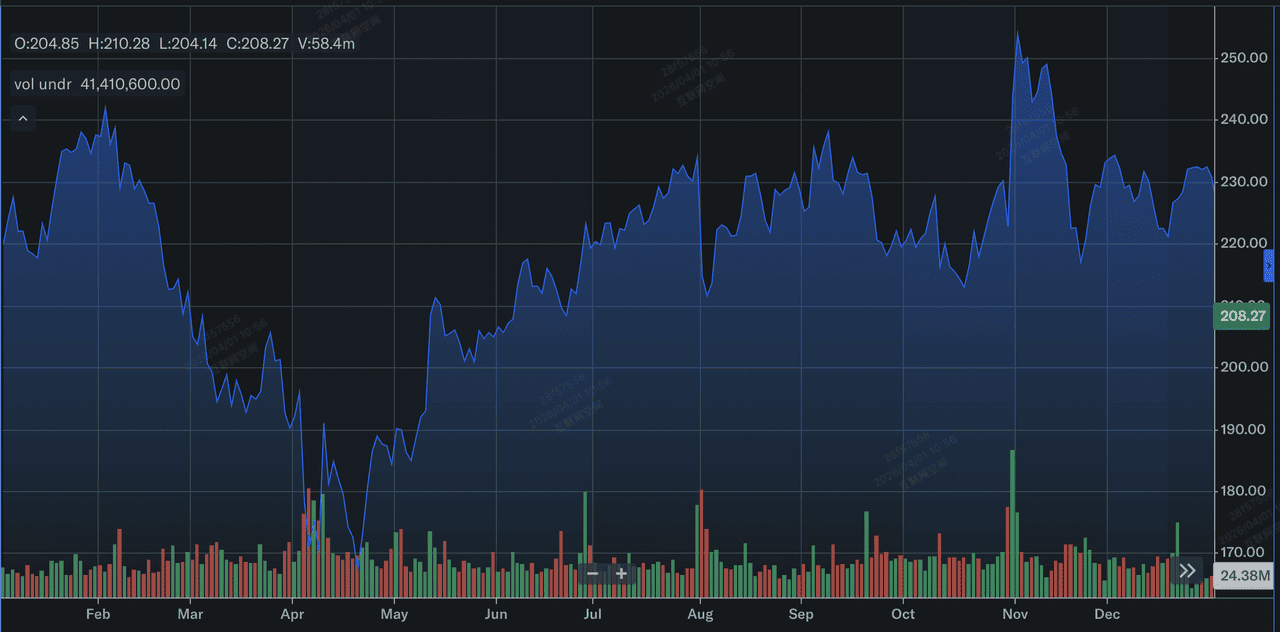

Amazon(AMZN)2025年パフォーマンス概要:急騰前の谷

2025年のAmazon株パフォーマンス | 出典:Yahoo Finance

2025年において、Amazonはトップラインは回復力があるものの、評価額は資本リターンのタイミングに敏感であることを示しました。

- 過去最高値達成:AMZN株は2025年11月3日に記録的な253.46ドルに達し、AI楽観論と加速するAWS支出に支えられました。

- 2月の調整:2026年2月5日のQ4決算報告後、投資家が2000億ドルの大規模インフラ予算に反発し、株価は17%急落しました。

- AWSバックログ成長:株価下落にもかかわらず、AWSの収益バックログは2440億ドルに上昇し、前年比40%成長となり、将来の大規模収益を示唆しています。

- 広告統合:Prime Videoの広告対応モデルは世界で3億1500万人の視聴者に達し、ストリーミングコンテンツを意味のある利益貢献者に変えました。

2026年のAmazon論理:$AMZN株価評価の4つの主要ドライバー

Amazonの2026年評価額は、インフラ拡大、高利益率収益ストリーム、社内人工知能効率性への構造的ピボットの成功的収束にかかっています。

- AIキャパシティの収益化:Amazonは供給制約による需要を経験しています。2026年半ばまでにTrainium3チップを展開できれば、外部GPUのみに依存する競合他社よりも高いマージンを獲得できます。

- 15%マージン目標:TIKRモデルによると、現在のCapExサイクルが成熟すると、純利益マージンは現在の10.8%から2030年までに15%に拡大する可能性があります。

- 小売効率性:ロボット工学の進歩と日用品への移行(販売単位の3分の1)により、インフレ圧力にもかかわらず小売セグメントが安定化しています。

- AWSランレートビジョン:CEO Andy JassyはAWSがAIネイティブ企業移行に支えられ、年間6000億ドルのランレートに達することができると予測しています。

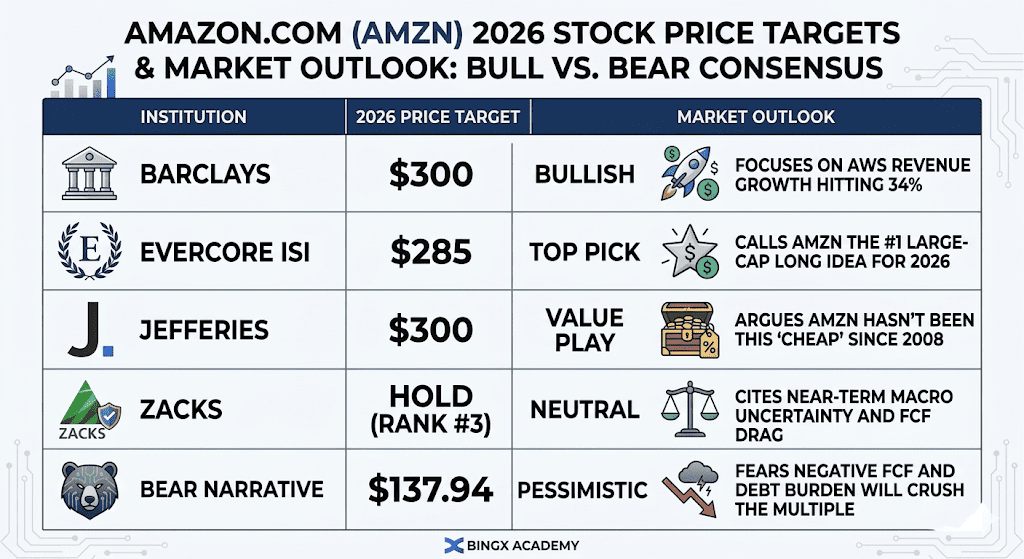

2026年Amazon株価予測:強気vs弱気見通し

2026年Amazon株の見通し | 出典:各種アナリスト

Amazonの2026年評価額の乖離は、AI主導のクラウドスーパーサイクルに賭ける者とそれを維持するために必要な大規模資本コミットメントを警戒する者との間の高いリスクを伴う議論を反映しています。

強気ケース:300ドルの効率性爆発

強気ナラティブは、市場がAmazonが2008年金融危機以来見られない10.3倍の予想EBITDA倍率の谷で取引されていることを認識する際の大幅な評価見直しに基づいています。BarclaysやJefferiesなどの機関投資家強気筋は、2000億ドルのCapExサイクルはコスト負担ではなく高収益率のモート構築活動だと主張しています。AWSの成長が2026年Q1決算発表を通じて25%以上で持続すれば、AmazonがAIキャパシティを設置と同じ速さで成功的に収益化していることを確認します。このシナリオでは、市場がAWSを成熟した小売業者として評価することをやめ、グローバル生成AIの主要インフラレイヤーとして価格設定を始める際に、株価は300ドルに向かいます。

実際的に、このシナリオは外部GPUへの依存を減らすことで優れた単位経済性を提供するTrainium3などのカスタムシリコンの拡大に依存しています。既に年間100億ドルのランレートにあるTrainiumとGravitonの収益が三桁成長を続ければ、支出が高い水準にとどまってもAmazonのマージンは拡大する可能性があります。投資家にとって、買い場機会は利益エンジンの純粋な規模によって正当化され、直近12カ月営業キャッシュフロー1395億ドルが大部分の競合他社が対抗できない大規模な流動性クッションを提供しています。

ベースケース:240ドルの様子見統合

ベースケースは、Amazonを株価パフォーマンスが倍率拡大ではなく着実な業務上の利益を追跡する移行年をナビゲートする高パフォーマンスのキャッシュカウとして想定しています。この見通しでは、AWS収益成長は堅調な2440億ドルのバックログに支えられて20%から23%の間で安定的に推移しますが、2025年〜2026年データセンター建設による減価償却コスト上昇によって利益成長が抑制されます。小売セグメントが日用品で市場シェアを獲得し続ける一方、100ドル超の原油価格による高い配送コストが純利益成長の持続的な上限として機能します。

このシナリオでは、株価は220ドルから250ドルの間で変動し、広範なS&P 500テクノロジー回復を追跡する可能性があります。投資家はフリーキャッシュフローの谷に焦点を当て、将来の支配力との必要なトレードオフとして一時的なマイナス転換を受け入れます。このシナリオは、AI収益化は活発であるものの、まだ過去最高値への完全な上昇を引き起こすために必要な転換点に達していないことを想定しています。2000億ドルの賭けが2030年までに15%超の純マージンに変換されるより具体的な証拠を市場が待つ間、25倍の予想株価収益率は安定的に推移します。

弱気ケース:140ドルの構造リセット

弱気ケースはインフラ疲弊と供給と需要の潜在的なミスマッチによって推進されます。2000億ドルの投資がAWS収益の比例的な急上昇をもたらすことに失敗し、具体的に成長が20%を下回れば、持続不可能な支出に対する懸念がナラティブを支配するでしょう。Bears of Wall Streetのアナリストを含む弱気派は、現在730億ドルを超える増大する債務負担と年末までにフリーキャッシュフローが280億ドルのマイナスに達するリスクを指摘しています。AI収益化が予想より長くかかれば、Amazonのプレミアキャッシュ生成業者としての地位が疑問視され、大規模な機関投資家のリスク削減イベントにつながる可能性があります。

外部マクロ圧力がこの下方リスクを悪化させ、特に100ドル/バレル原油とAmazonとその消費者双方に借入コストを高く維持するタカ派Fedのダブルパンチです。ホルムズ海峡封鎖や広範な中東不安がグローバルサプライチェーンの混乱を続ければ、既に米国貿易関税によって圧迫されているAmazonの小売マージンがゼロに向かって崩壊する可能性があります。この投資不可能なシナリオでは、AIバブル懸念が勢いを得る中、株価は現在の水準から30%超の下落を表す本来価値137.94ドルに向かって後退する可能性があります。

Amazon(AMZN)2026年投資見通し:インフラピボット vs FCFプレッシャー

|

機関 |

2026年目標価格 |

市場見通し |

|

Barclays |

300ドル |

強気:AWS収益成長が34%に達することに焦点 |

|

Evercore ISI |

285ドル |

最優先推奨:AMZNを2026年の大型株第1位のロング推奨銘柄と位置づけ |

|

Jefferies |

300ドル |

バリュー投資:AMZNが2008年以来これほど「安い」ことはないと主張 |

|

Zacks |

ホールド(ランク3位) |

中立:近期マクロ不確実性とFCF悪化を理由 |

|

弱気ナラティブ |

137.94ドル |

悲観的:マイナスFCFと債務負担が倍率を圧迫することを懸念 |

BingXでAmazon(AMZN)株を取引する方法

BingX AIを活用してAmazonの2026年ボラティリティパターンを分析し、当社の多様なTradFi商品全体でエントリー戦略を自動化し、取引精度を最大化しましょう。

現物取引でAmazon Ondoトークン株(AMZNON)を売買

BingX現物取引のAMZNON/USDTペア

- BingXアカウントにログインし、USDTを入金してください。

- 現物取引でAMZNON/USDTを検索してください。

- 成行注文または指値注文を選択し、投資額を入力してください。

- 確認してAmazonリンク資産の部分保有を開始してください。

BingX TradFiでAmazon(AMZN)株先物をロング・ショート

BingX先物取引のAMZN/USDT無期限契約

- BingX TradFiに移動し、株先物を選択してください。

- AMZN/USDT無期限契約を選択してください。

- レバレッジ(例:2倍〜5倍)を設定し、ロングまたはショートを選択してください。

- 決算による変動から保護するため利確/損切り(TP/SL)を設定してください。

2026年Amazon投資家が注視すべき5つの重要リスク

AmazonのAI主導ロードマップは大きな上振れポテンシャルを提供する一方、投資家は大規模資本支出、変化するグローバル貿易政策、激化するクラウド競争の複雑な環境をナビゲートする必要があります。

- CapEx効率性:2000億ドルの支出リターンの実現に18カ月以上かかれば、株価倍率は圧迫されたままとなるでしょう。

- 貿易関税:新しい米国貿易政策が販売単位の大部分を占めるサードパーティ販売者マーケットプレイスのコスト構造を混乱させる可能性があります。

- マクロインフレ:100ドル/バレル超の原油価格が配送コストを増加させ、Amazonの中核小売顧客の裁量支出を減少させます。

- AIモデル競争:AWSはBedrockプラットフォームがMicrosoftのOpenAIやGoogleのGeminiの直接オファリングと同程度に魅力的であることを証明する必要があります。

- フリーキャッシュフローの谷:アナリストは2026年にFCFがマイナスに転じると予想しており、これが2027年まで続けば信用格付けと自社株買いポテンシャルに影響する可能性があります。

結論:2026年にAmazon(AMZN)株に投資すべきか?

2026年にAmazonに投資することを決定するには、短期的なノイズを超えて長期的な収益力に焦点を当てる必要があります。予想株価収益率約25倍で、Amazonは大きな歴史的割安で取引されています。2026年のテーゼは収益化速度にかかっています:データセンターの大規模構築がAWSの25%超の持続的成長率に変換されれば、現在の約200ドルへの調整は世代に一度の買い場として見られるでしょう。

しかし、リスク回避的な投資家にとって、マイナスフリーキャッシュフロープロファイルへの移行は正当な危険信号です。4月の決算報告は2000億ドルの賭けにとって最初の真実の瞬間となります。経営陣がFCFの谷と回復について明確なガイダンスを提供すれば、300ドルへの道筋は大きく開けています。そうでなければ、市場がより高い評価を与える前にリターンの証拠を要求するため、株価はレンジ相場にとどまる可能性があります。

リスク警告:AMZNなどの株式への投資は相当なリスクを伴います。Amazonの高い資本集約性は、グローバル貿易変動とAI競争への露出と組み合わさって、高確信度だが高変動性の資産となります。常に独立した調査を行ってください。

関連記事

- Alphabet(GOOGL)株の2026年見通し:GeminiとGoogle Cloud AIがGOOGLを420ドル超に押し上げることができるか?

- Microsoft(MSFT)2026年株式見通し:Azure AIとCopilot成長がMSFT株を550ドル超に押し上げることができるか?

- Meta(META)株価予測2026年:AI効率性とカスタムシリコンがMETAを900ドルに押し上げることができるか?

- Reddit(RDDT)2026年価格見通し:AIデータライセンシングがRDDTを200ドルに押し戻すことができるか?

- Alibaba(BABA)2026年株式予測:AIとクラウド成長がBABAを200ドル超に押し上げることができるか?