VWAP (Volume Weighted Average Price) ist ein technischer Indikator, der den durchschnittlichen Preis eines Assets über einen bestimmten Zeitraum berechnet, gewichtet nach dem Volumen, das auf jeder Preisstufe gehandelt wird. Im Gegensatz zu einem einfachen gleitenden Durchschnitt, der jeden Preis gleich behandelt, gibt VWAP mehr Gewicht auf Preise, bei denen mehr Handelsaktivität stattgefunden hat, was es zu einer genaueren Darstellung des tatsächlichen durchschnittlichen Preises macht, den der Markt bezahlt hat. Im Krypto-Trading wird VWAP als dynamisches Support/Resistance Level verwendet, als Benchmark für die Qualität der Handelsausführung und als Signal für überkaufte und überverkaufte Bedingungen innerhalb einer Handelssitzung.

In diesem Leitfaden lernen Sie, was VWAP bedeutet, wie die Formel funktioniert, wie man VWAP-Signale liest und handelt, was Anchored VWAP ist und wie Sie VWAP zu Ihren BingX-Charts hinzufügen und verwenden können.

Was ist Volume Weighted Average Price (VWAP)?

VWAP steht für Volume Weighted Average Price. Es ist ein einfacher Linienindikator, der auf einem Preischart dargestellt wird und den durchschnittlichen Preis eines Assets über einen bestimmten Zeitraum repräsentiert, berechnet durch die Gewichtung jedes Preises mit dem Volumen der Trades, die zu diesem Preis stattgefunden haben.

Das Schlüsselwort ist „gewichtet". Ein einfacher Durchschnitt von BTC/USDT Preisen über einen Tag behandelt eine Kerze mit 100 BTC Handel genauso wie eine Kerze mit 10.000 BTC Handel. VWAP tut dies nicht, es gibt den volumenstarken Kerzen deutlich mehr Einfluss auf den Durchschnitt. Dadurch spiegelt VWAP wider, wo der Großteil des Kapitals tatsächlich gehandelt wurde, nicht nur wo der Preis zufällig gedruckt wurde.

Was sagt Ihnen VWAP?

VWAP fungiert als Echtzeit-Benchmark für den „fairen Wert" eines Assets während einer Handelssitzung:

- Preis über VWAP: Das Asset handelt über seinem volumengewichteten Durchschnitt, Käufer waren aggressiver. Oft als bullische Dynamik oder überkaufte Bedingungen interpretiert, je nach Kontext.

- Preis unter VWAP: Das Asset handelt unter seinem volumengewichteten Durchschnitt, Verkäufer waren aggressiver. Oft als bearische Dynamik oder potenzielle Kaufgelegenheit interpretiert, je nach Kontext.

- Preis kreuzt VWAP: Der Moment, in dem der Preis von über nach unter (oder von unter nach über) VWAP wechselt, ist eines der meistbeobachteten Intraday-Signale — es markiert oft eine kurzfristige Verschiebung der Dynamik.

Warum VWAP für institutionelle Händler wichtig ist

VWAP wurde ursprünglich als Ausführungs-Benchmark für institutionelle Händler entwickelt. Wenn ein Fonds eine große Position kaufen oder verkaufen muss, ohne den Markt gegen sich zu bewegen, teilen sie die Order in kleinere Teile auf und zielen darauf ab, nahe oder besser als dem VWAP-Preis zu handeln. Deshalb ist VWAP so respektiert als Fair-Value-Indikator, institutioneller Orderfluss ist buchstäblich daran verankert.

Diese institutionelle Nutzung schafft ein selbsterfüllendes Element: da große Player nahe VWAP kaufen (für Longs) und nahe VWAP verkaufen (für Shorts), neigt es dazu, als Magnet für den Preis zu wirken und echten Support und Resistance auf dem VWAP-Level zu schaffen.

VWAP-Formel: Wie sie berechnet wird

Die VWAP-Formel lautet:

VWAP = Σ (Typical Price × Volume) / Σ Volume

Wobei:

- Typical Price = (Hoch + Tief + Schluss) / 3 für jede Kerze

- Volume = Handelsvolumen für diese Kerze

- Σ = kumulative Summe vom Beginn der Sitzung

Wie man VWAP berechnet: Schritt-für-Schritt-Anleitung

|

Kerze |

Hoch |

Tief |

Schluss |

Typical Price |

Volume |

TP × Volume |

|

1 |

$85.200 |

$84.800 |

$85.000 |

$85.000 |

120 BTC |

$10.200.000 |

|

2 |

$85.500 |

$85.000 |

$85.400 |

$85.300 |

200 BTC |

$17.060.000 |

|

3 |

$85.400 |

$84.900 |

$85.100 |

$85.133 |

80 BTC |

$6.810.640 |

VWAP nach Kerze 3:

VWAP = (10.200.000 + 17.060.000 + 6.810.640) / (120 + 200 + 80)

VWAP = 34.070.640 / 400

VWAP = $85.176,60

In der Praxis müssen Sie VWAP niemals manuell berechnen. Jede Charting-Plattform, einschließlich der TradingView-integrierten Charts von BingX, stellt es automatisch dar.

Was ist VWAP-Reset: Das tägliche Sitzungsproblem in Krypto

In traditionellen Aktienmärkten setzt VWAP um 9:30 Uhr zurück, wenn der Markt jeden Tag öffnet — es beginnt jeden Session frisch. In Krypto laufen die Märkte 24/7 ohne offizielle Öffnungs- oder Schließzeiten.

Wie die meisten Plattformen damit umgehen:

- Täglicher VWAP: setzt um 00:00 UTC zurück (oder börsenspezifische Mitternacht)

- Wöchentlicher VWAP: setzt Montag Mitternacht UTC zurück

- Monatlicher VWAP: setzt am ersten des Monats zurück

Dieser Reset erzeugt eine bekannte Einschränkung: früh am Tag ist VWAP sehr empfindlich gegenüber den ersten paar Kerzen und kann verzerrte Signale geben. VWAP wird am zuverlässigsten 3-4 Stunden nach Beginn der Sitzung, sobald sich ausreichend Volumen angesammelt hat.

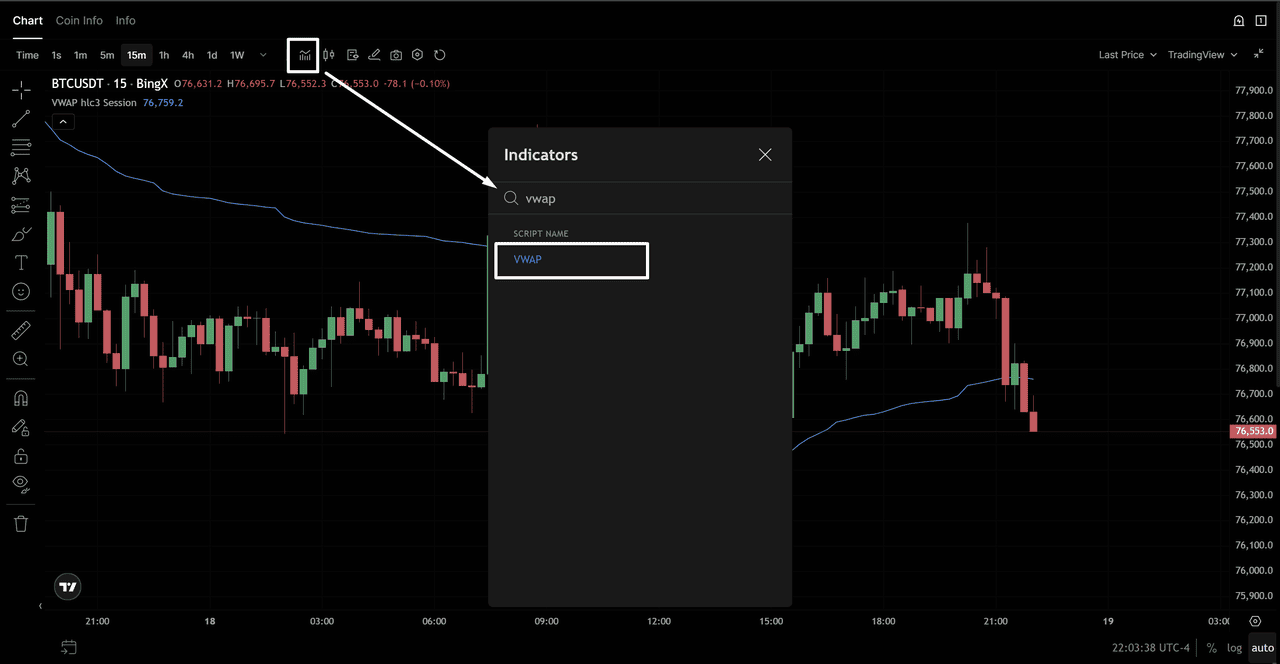

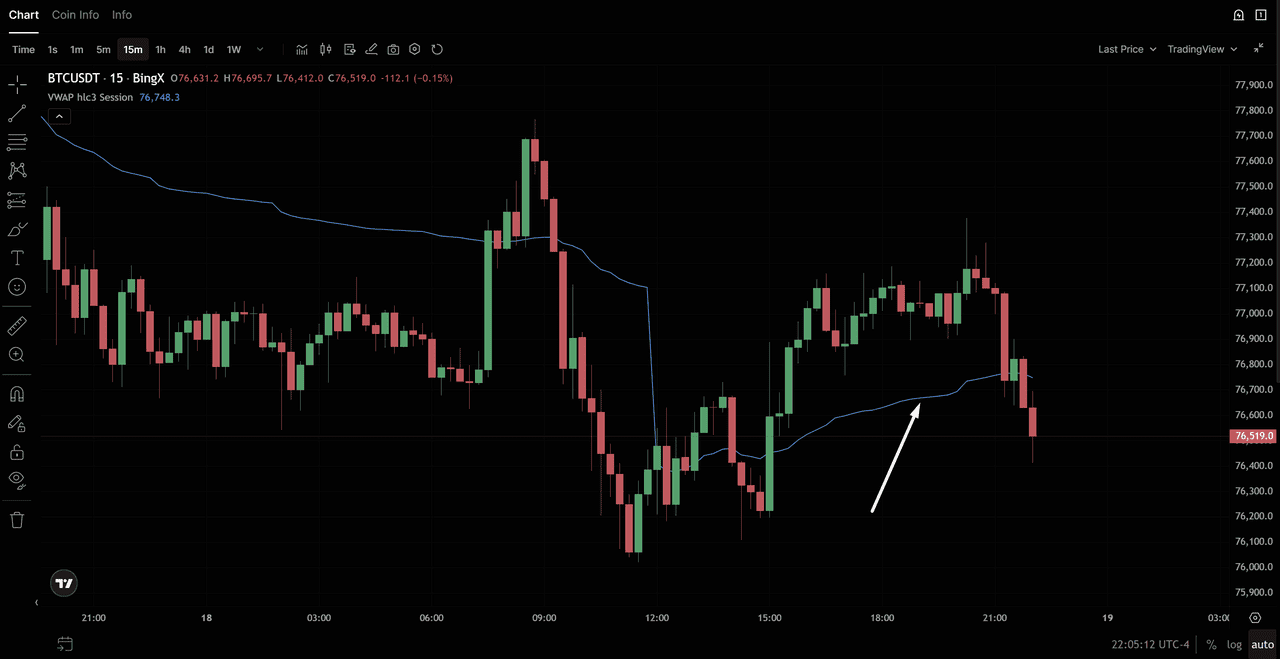

Wie man VWAP zu Ihren BingX-Charts hinzufügt

Das Hinzufügen von VWAP zu BingXs TradingView-integriertem Chart dauert weniger als eine Minute:

VWAP auf BTC/USD Chart anwenden - Quelle: BingX

- Öffnen Sie BingX und navigieren Sie zu Ihrem Handelspaar (z.B. BTC/USDT)

- Klicken Sie auf Erweiterte Charts, um die TradingView-Oberfläche zu öffnen

- Klicken Sie oben im Chart auf Indikatoren

- Geben Sie VWAP in die Suchleiste ein

- Wählen Sie Volume Weighted Average Price (VWAP) aus den Ergebnissen

- VWAP wird sofort als Linie auf Ihrem Chart erscheinen

VWAP auf BTC/USD Chart anwenden - Quelle: BingX

Empfohlene VWAP-Einstellungen für Krypto Day Trading

|

Einstellung |

Empfohlener Wert |

Warum |

|

Quelle |

HLC/3 (Typical Price) |

Standardberechnung — entspricht der obigen Formel |

|

Sitzungsreset |

Täglich (00:00 UTC) |

Am weitesten verbreitet für Intraday-Krypto |

|

Band-Multiplikator |

1,0 und 2,0 |

Zeigt 1σ und 2σ Standardabweichungs-Bänder |

|

Zeitrahmen |

1H, 4H oder 15M |

Tägliche Zeitrahmen-Charts; VWAP ist weniger nützlich bei Wöchentlich+ |

|

Farbe |

Kontrastierend zu Preiskerzen |

Einfache visuelle Trennung von der Preisaction |

Wie man VWAP liest und handelt: 4 Kernsignale

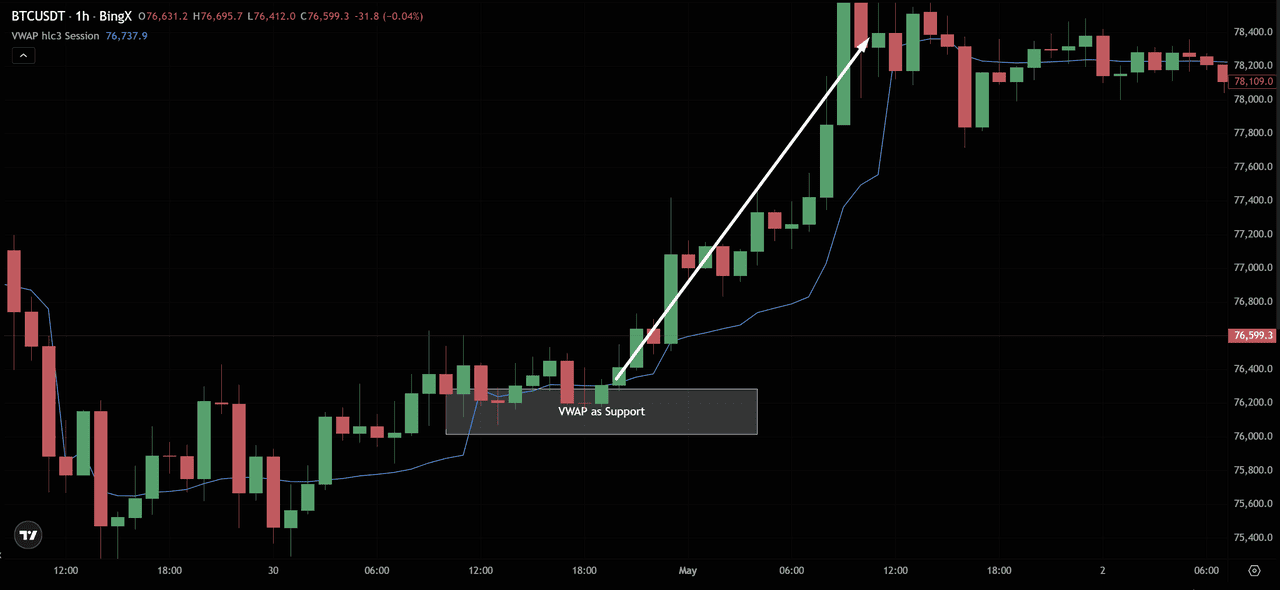

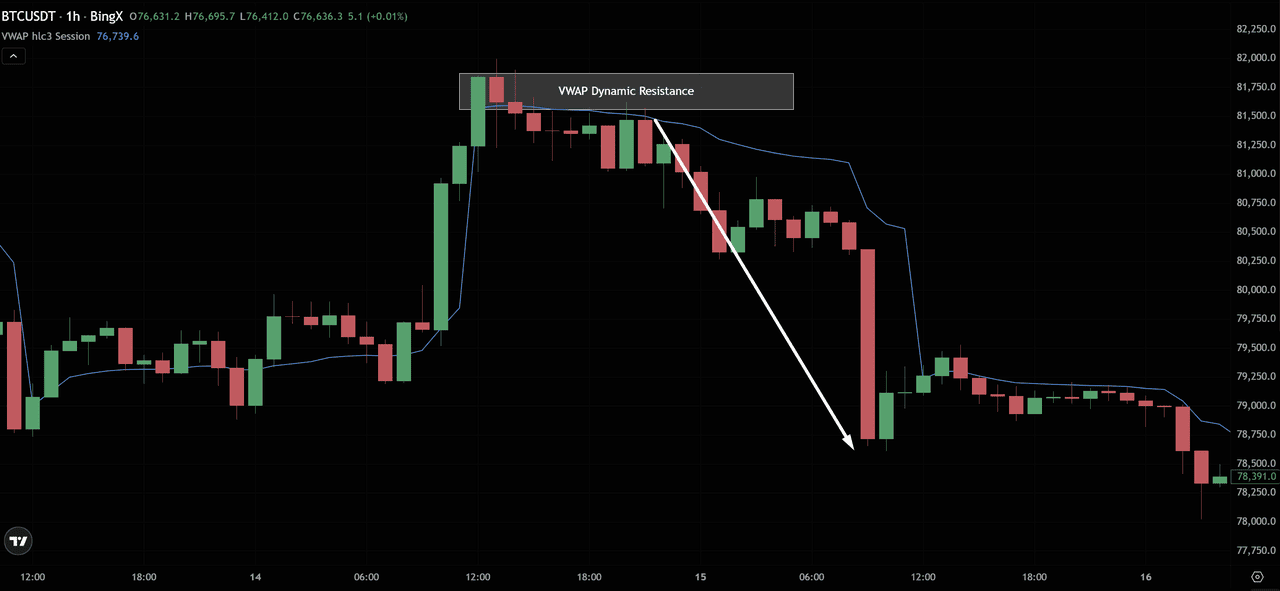

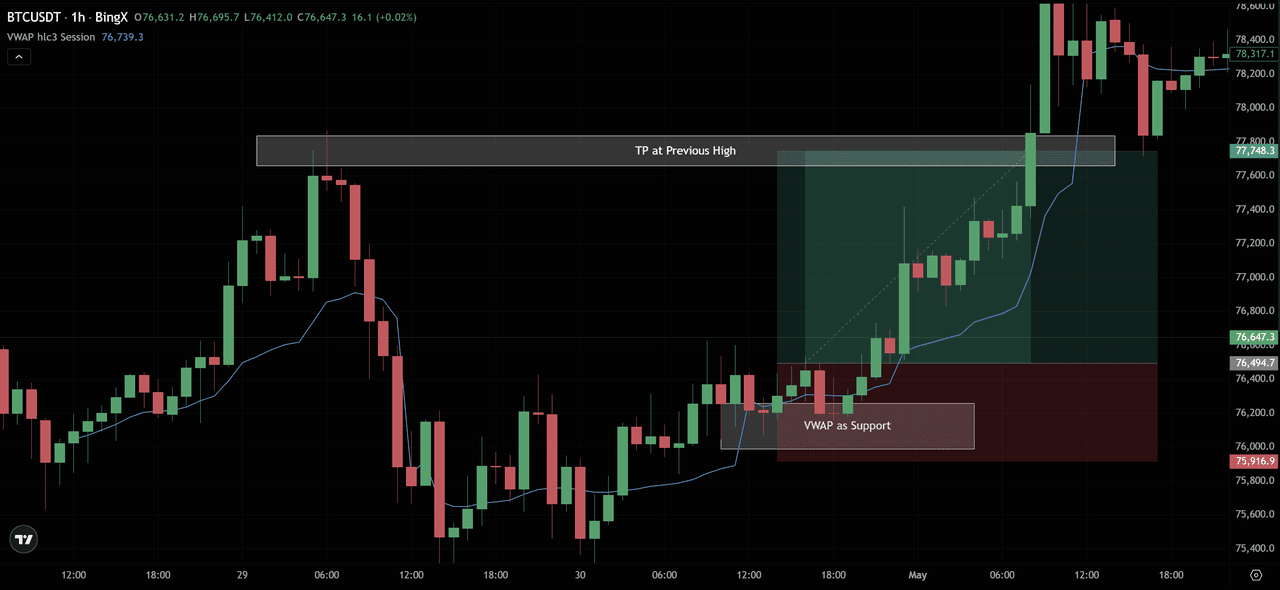

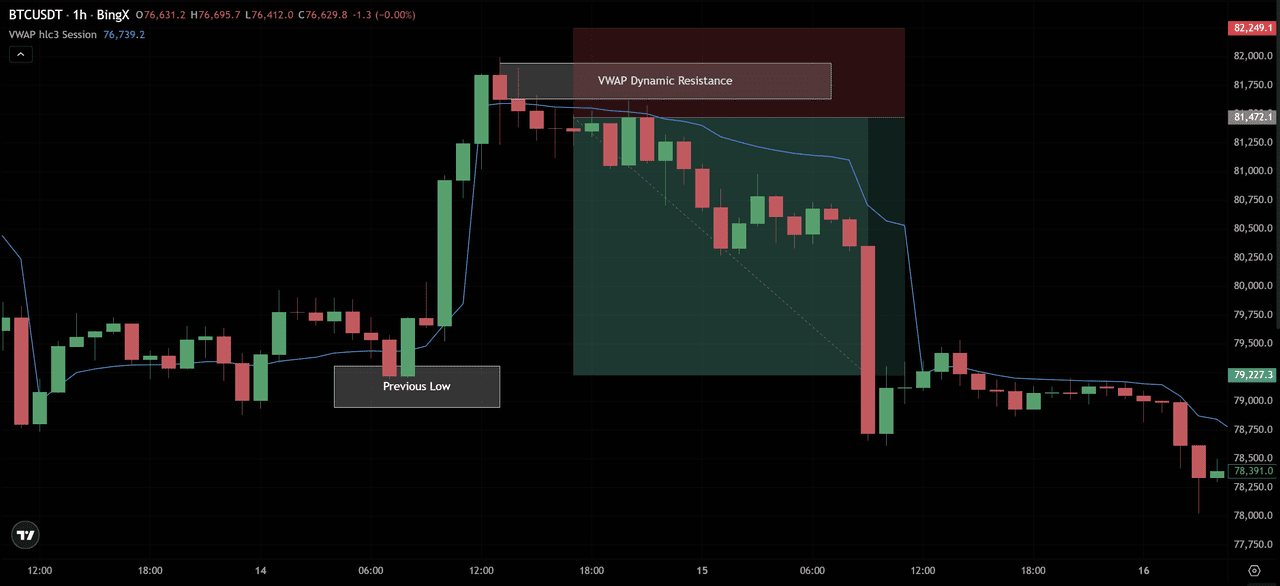

Signal 1: VWAP als dynamischer Support und Resistance

VWAP fungiert als schwebendes Support- oder Resistance-Level während der gesamten Handelssitzung. In einem Trendmarkt:

- Aufwärtstrendtag: Der Preis neigt dazu, über VWAP zu bleiben, zu ihm zurückzukommen und davon abzuprallen. Jede Berührung von VWAP von oben = potenzieller Long-Einstieg.

BTC/USD Preischart - Quelle: BingX

- Abwärtstrendtag: Der Preis neigt dazu, unter VWAP zu bleiben, zu ihm hinaufzusteigen und davon abgewiesen zu werden. Jede Berührung von VWAP von unten = potenzieller Short-Einstieg oder Ausstiegssignal für Longs.

BTC/USD Preischart - Quelle: BingX

Wie man damit handelt:

- In einem Aufwärtstrend: warten Sie, bis der Preis zu VWAP zurückkommt → suchen Sie nach einer bullischen Zurückweisungskerze (Hammer, bullisches Engulfing) → Long eingehen → Stop-Loss unter dem VWAP-Berührungstief → Ziel das vorherige Sitzungshoch

BTC/USD Preischart - Quelle: BingX

- In einem Abwärtstrend: warten Sie, bis der Preis zu VWAP hinaufsteigt → suchen Sie nach einer bearischen Zurückweisungskerze → Short eingehen → Stop-Loss über dem VWAP-Berührungshoch → Ziel das vorherige Sitzungstief

BTC/USD Preischart - Quelle: BingX

Signal 2: VWAP-Kreuzung (Momentum-Verschiebung)

Wenn der Preis von unter VWAP nach über VWAP kreuzt (bullische Kreuzung), oder von über VWAP nach unter VWAP (bearische Kreuzung), signalisiert es eine potenzielle Intraday-Momentum-Verschiebung.

|

Kreuzungstyp |

Was es signalisiert |

Handelsanwendung |

|

Preis kreuzt über VWAP (↑) |

Käufer haben die Kontrolle übernommen — bullische Momentum-Verschiebung |

Suchen Sie nach Long-Einstiegen über VWAP; vermeiden Sie neue Shorts |

|

Preis kreuzt unter VWAP (↓) |

Verkäufer haben die Kontrolle übernommen — bearische Momentum-Verschiebung |

Suchen Sie nach Short-Einstiegen unter VWAP; vermeiden Sie neue Longs |

|

Preis schwebt um VWAP |

Marktunentschlossenheit — keine klare Richtungsvoreingenommenheit |

Vermeiden Sie neue Einstiege; warten Sie auf eine entscheidende Kreuzung |

Wichtige Einschränkung: Eine einzige Kerze, die VWAP kreuzt, reicht nicht aus. Suchen Sie nach dem Schlusspreis, der eindeutig auf einer Seite von VWAP liegt, idealerweise bestätigt durch einen Volumenschub bei der Kreuzungskerze.

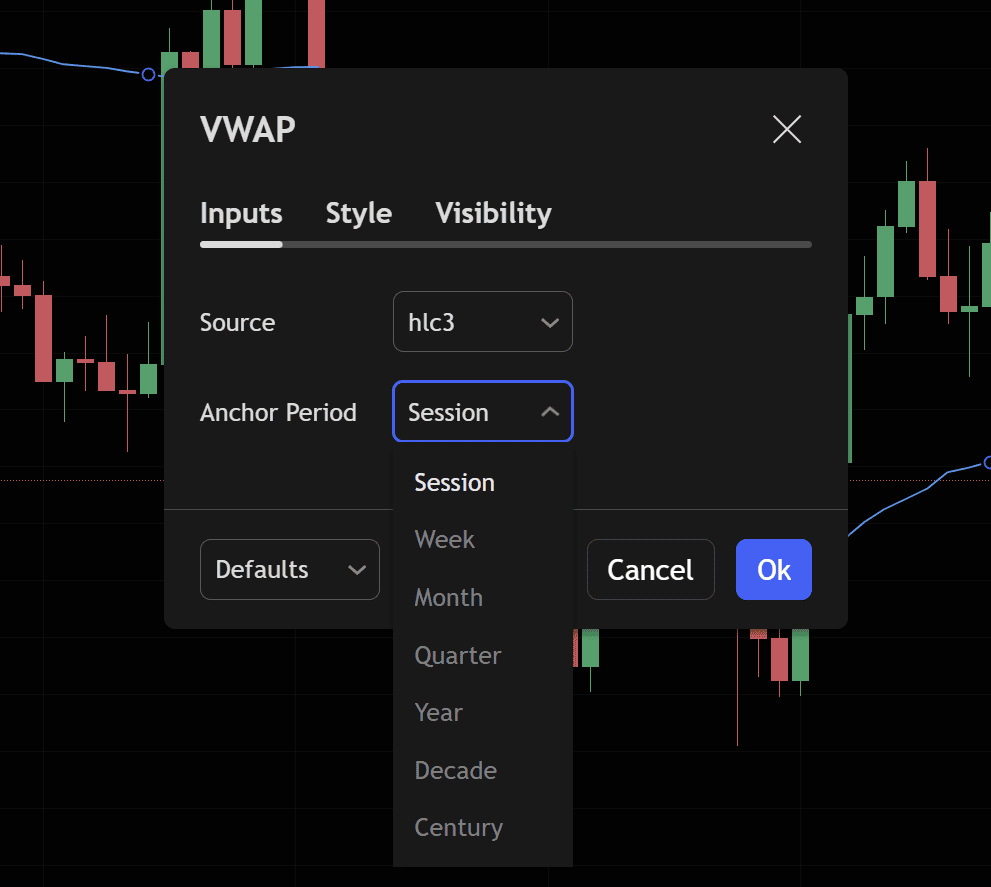

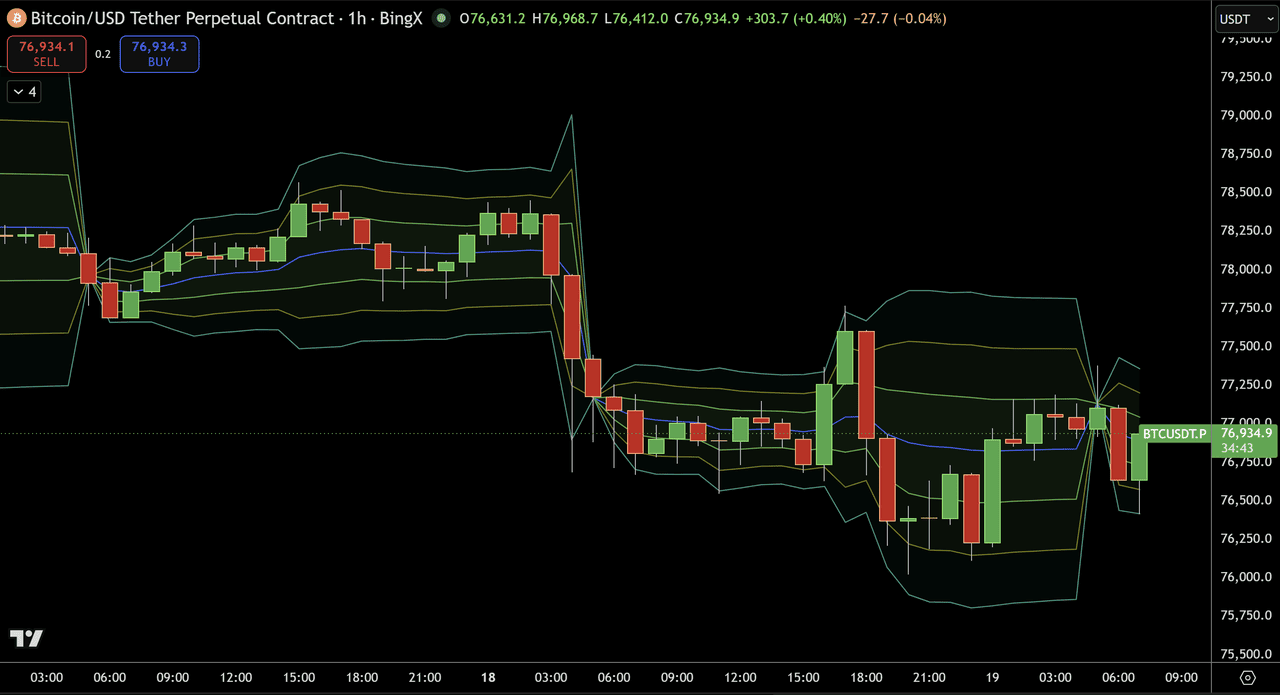

Signal 3: VWAP-Standardabweichungsbänder

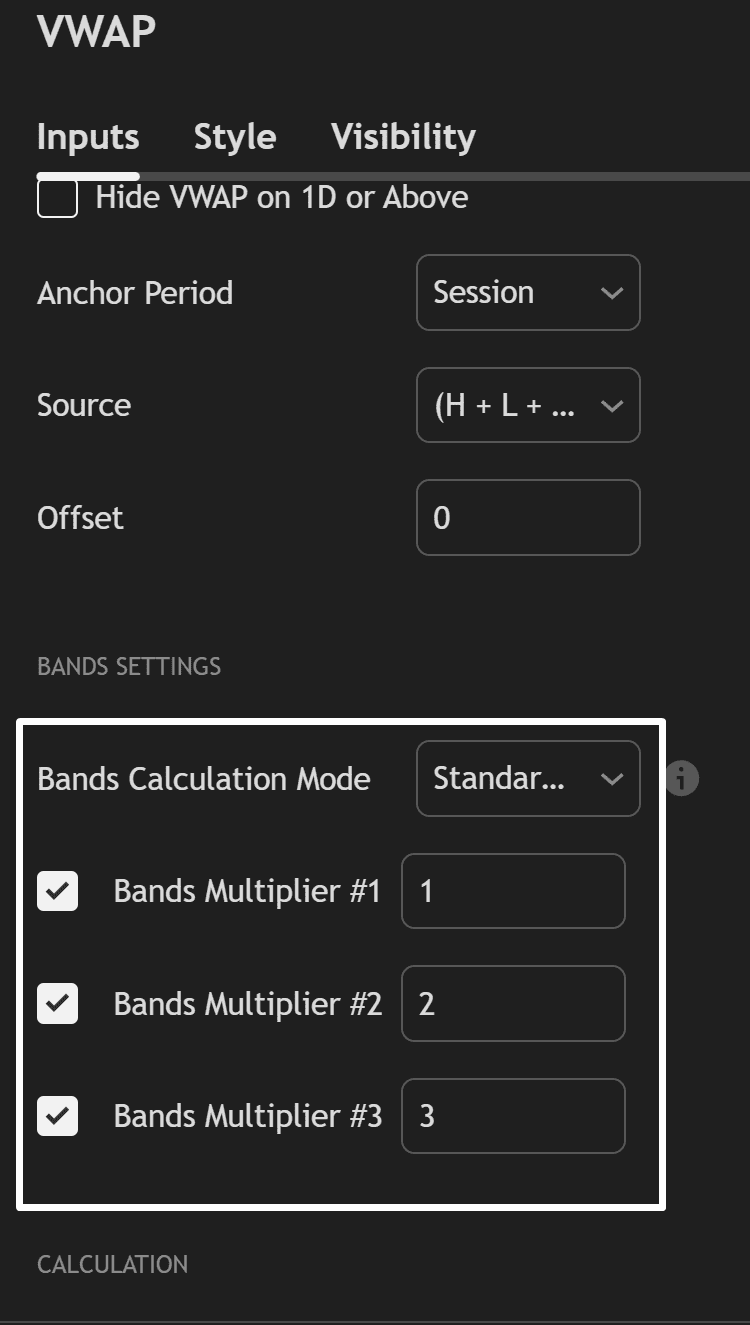

Die meisten VWAP-Indikatoren enthalten Standardabweichungsbänder, die über und unter der VWAP-Linie dargestellt werden. Der obige Chart von BingXs BTC/USDT 1H Perpetuals zeigt genau, wie das in der Praxis aussieht — die blaue Linie ist der VWAP, und die drei grünen Kanalbänder über und unter ihm sind die Standardabweichungsbänder, die bei 1σ, 2σ und 3σ gesetzt sind.

Wie Sie im Einstellungspanel (Bild 2) sehen können, sind diese unter Bandeinstellungen konfiguriert mit:

- Band-Multiplikator Nr. 1: 1 (±1σ)

- Band-Multiplikator Nr. 2: 2 (±2σ)

- Band-Multiplikator Nr. 3: 3 (±3σ)

- Quelle: H + L + C / 3 (Typical Price — korrekt Standard)

- Ankerperiode: Sitzung (setzt täglich zurück)

|

Band |

Was es zeigt |

Signal |

|

+1σ Band |

Preis ist 1 Standardabweichung über VWAP |

Leicht überkauft — Long-Exposition reduzieren |

|

+2σ Band |

Preis ist 2 Standardabweichungen über VWAP |

Deutlich überkauft — starkes Mean-Reversion-Signal |

|

-1σ Band |

Preis ist 1 Standardabweichung unter VWAP |

Leicht überverkauft — erwägen Sie schrittweise Longs |

|

-2σ Band |

Preis ist 2 Standardabweichungen unter VWAP |

Deutlich überverkauft — starkes Mean-Reversion-Signal |

BTC/USD Preischart - Quelle: BingX

Schauen Sie sich den scharfen Fall an, der kurz nach 03:00 am 18. März beginnt. Der Preis konsolidierte über dem VWAP (blaue Linie) und stieg kurz in Richtung des +2σ-Bandes an, stürzte dann scharf nach unten ab, durchbrach VWAP und trieb bis zum -2σ und schließlich -3σ unteren Band bis zum Sitzungstief nahe $76.000.

Dies ist das Mean-Reversion-Signal in Aktion. Zwei klare Setups sind sichtbar:

Bearisches Setup (Short bei der +2σ Berührung): Als der Preis in Richtung des +2σ oberen Bandes kurz vor dem Fall anstieg, war das der Short-Trigger, Preis bei einer extremen Ausdehnung über VWAP, eine Zurückweisungskerze, die sich am Band bildete.

Einstieg Short → Stop über dem +2σ Band → Ziel: Rückkehr zu VWAP (der blauen Linie). Der anschließende Fall auf $76.000 war die vollständige Bewegung.

Bullisches Setup (Long bei der -2σ/-3σ Berührung): Nach der scharfen Bewegung nach unten drückte der Preis in die -2σ und -3σ unteren Bänder (sichtbar am 18. März von etwa 06:00-12:00). Bei diesen Extremen löst das Band-Berührungs + Umkehrkerzen-Setup den Long-Mean-Reversion-Einstieg aus. Ziel: Rückkehr zu VWAP. Der Rückprall zurück in Richtung der VWAP-Linie war der Trade.

Mean-Reversion-Strategieregeln

- Wenn BTC/USDT das +2σ oder +3σ Band berührt → suchen Sie nach einer bearischen Zurückweisungskerze (Shooting Star, bearisches Engulfing) → Short mit Stop über dem Band → Ziel: VWAP (blaue Linie)

- Wenn der Preis das -2σ oder -3σ Band berührt → suchen Sie nach einer bullischen Zurückweisungskerze (Hammer, bullisches Engulfing) → Long mit Stop unter dem Band → Ziel: VWAP

Signal 4: VWAP als Trade-Qualitäts-Benchmark

VWAP wird von institutionellen und erfahrenen Einzelhändlern als Benchmark zur Messung der Handelsausführungsqualität verwendet:

- Kaufen unter VWAP = Sie haben weniger bezahlt als der durchschnittliche Marktteilnehmer für den Tag → gute Ausführung

- Kaufen über VWAP = Sie haben mehr bezahlt als der durchschnittliche Marktteilnehmer für den Tag → schlechte Ausführung

- Verkaufen über VWAP = Sie haben mehr erhalten als der durchschnittliche Marktteilnehmer → gute Ausführung

- Verkaufen unter VWAP = Sie haben weniger erhalten als der Durchschnitt → schlechte Ausführung

Deshalb verwenden geduldige Händler VWAP, um ihre Einstiege zu timen. Zu warten, bis der Preis unter VWAP fällt, bevor sie kaufen, gibt ihnen einen statistisch besseren Einstiegspreis als das Kaufen in Momentum über VWAP.

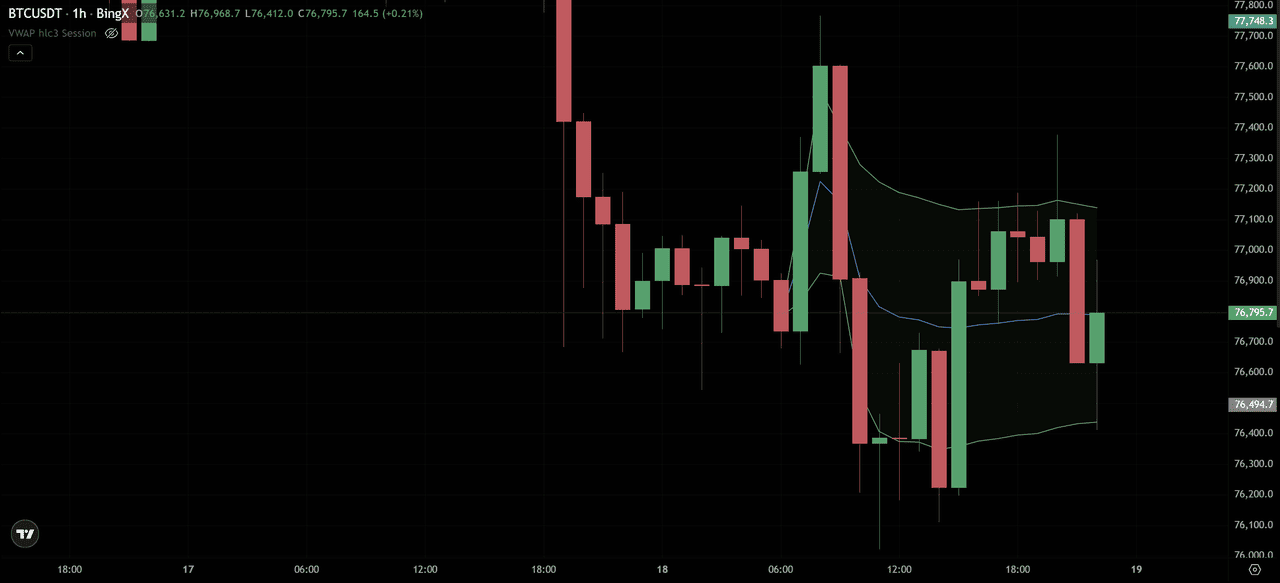

Was ist Anchored VWAP (AVWAP): Die mächtigere Version

Anchored VWAP (AVWAP) löst die tägliche Reset-Einschränkung des Standard-VWAP, indem es Ihnen erlaubt, die VWAP-Berechnung an einen beliebigen spezifischen Punkt auf dem Chart zu verankern, ein wichtiges Swing-Tief, ein bedeutendes Nachrichtenereignis, eine Breakout-Kerze oder den Beginn eines Trends.

Warum Anchored VWAP nützlicher ist als Standard-VWAP

Standard-VWAP setzt jeden Tag zurück. Das bedeutet, dass am 3. Tag einer Bewegung der Kontext von gestern vollständig verloren geht. Anchored VWAP bewahrt diesen Kontext, indem es den volumengewichteten Durchschnitt von Ihrem gewählten Ankerpunkt vorwärts berechnet.

BTC/USD Preischart - Quelle: BingX

Der BingX BTC/USDT 1H Chart oben zeigt dies deutlich. Der AVWAP (blaue Linie) ist am Swing-Hoch verankert, das sich am 17. März bildete — der Gipfel vor einem bedeutenden Sell-Off. Von diesem Ankerpunkt aus zeichnet die AVWAP-Linie vorwärts als rollende Fair-Value-Benchmark für jeden, der während und nach diesem Hoch gekauft oder verkauft hat.

Beachten Sie, was als Nächstes passiert:

AVWAP fungiert als Resistance beim Rückprall (18. März, etwa 09:00-12:00): Nach dem scharfen Fall versuchte BTC sich zu erholen. Der Preis stieg zurück in Richtung der AVWAP-Linie und wurde sofort abgewiesen. Diese Zurückweisung an der blauen AVWAP-Linie ist der Anker, der genau wie beabsichtigt funktioniert: der volumengewichtete Durchschnitt aller Transaktionen seit dem Swing-Hoch fungierte als Decke und bestätigte, dass Verkäufer noch immer die Kontrolle hatten.

Das untere Band (-1σ grüne Linie) fungiert als Support: Während der anhaltenden Abwärtsbewegung zu den Tiefs am 18. März nahe $76.100 bot das untere grüne Band ein temporäres Support-Level — genau dort, wo Sie nach einem Mean-Reversion-Long-Einstieg in einem Ranging-Szenario suchen würden.

Nach 18:00 am 18. März: Der Preis konsolidiert unter der AVWAP-Linie, wobei die blaue Linie nun nach unten geneigt ist, da sich zusätzliches bearisches Volumen ansammelt. Der Preis testet wiederholt den AVWAP von unten, ohne ihn zurückzuerobern, eine starke Bestätigung, dass der bearische Anker noch relevant ist.

Häufige Ankerpunkte für AVWAP

|

Ankerpunkt |

Was es zeigt |

|

Großes Swing-Hoch (wie oben gezeigt) |

AVWAP von oben — fungiert als rollende Resistance während Abwärtstrend |

|

Großes Swing-Tief |

AVWAP von unten — fungiert als rollender Support während Aufwärtstrend |

|

Hohes Volumenereignis (z.B. Bitcoin Halbierung, große Nachrichten) |

Fair Value von diesem spezifischen Ereignis vorwärts |

|

Bedeutende Liquidationskerze |

Wo die Masse der gefangenen Positionen konzentriert ist |

|

Vorheriges ATH |

Wie sich aktuelle Halter zum vorherigen Gipfel in volumengewichteten Begriffen verhalten |

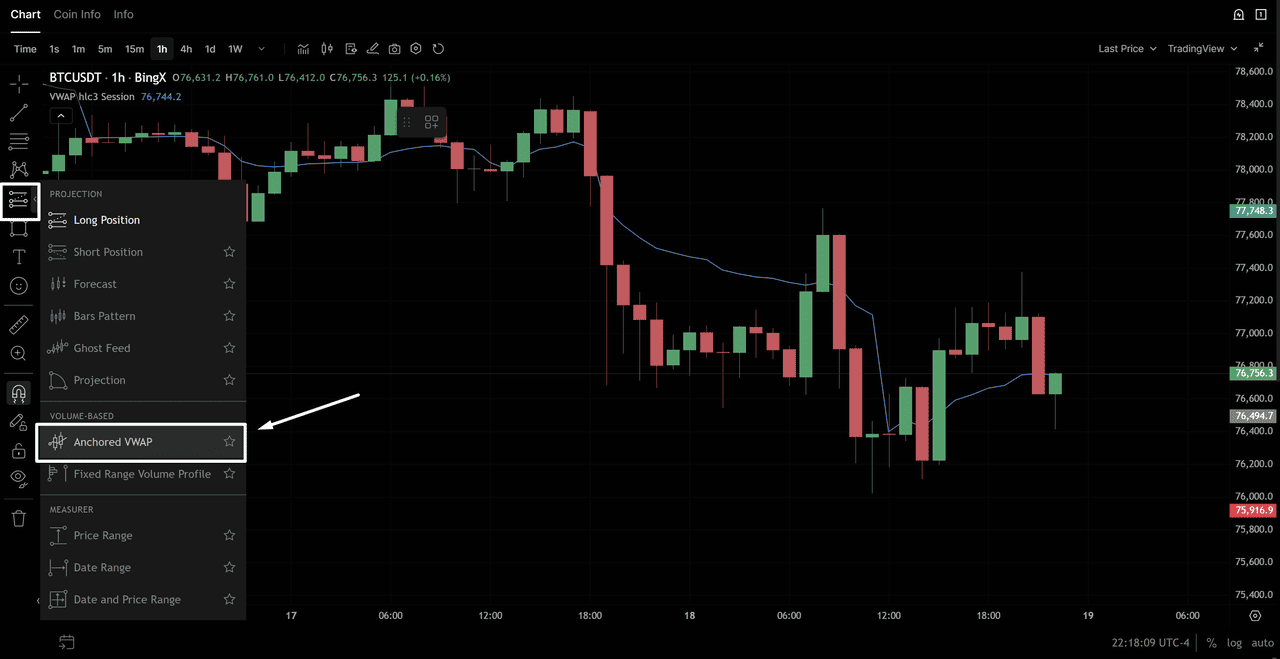

Wie man Anchored VWAP auf BingX hinzufügt

1. Öffnen Sie Ihren BTC/USDT TradingView Chart auf BingX

2. Klicken Sie Indikatoren → suchen Sie Anchored VWAP

3. Wählen Sie "Anchored VWAP" aus den Ergebnissen

BTC/USD Preischart - Quelle: BingX

4. Klicken Sie auf die Kerze auf Ihrem Chart, wo Sie den VWAP verankern möchten (z.B. das jüngste große Swing-Tief)

5. AVWAP wird von diesem Punkt vorwärts dargestellt

VWAP vs. gleitende Durchschnitte: Hauptunterschiede

Händler fragen sich oft, ob sie VWAP oder einen einfachen/exponentiellen gleitenden Durchschnitt verwenden sollen. Sie dienen verschiedenen Zwecken:

|

Merkmal |

VWAP |

Gleitender Durchschnitt (SMA/EMA) |

|

Was es misst |

Durchschnittspreis gewichtet nach Volumen |

Durchschnittspreis (gleiches Gewicht für alle Kerzen) |

|

Volumensensitivität |

Ja — hohe Volumenperioden haben mehr Einfluss |

Nein — alle Perioden werden gleich behandelt |

|

Resets |

Täglich (oder verankert) |

Kontinuierlich — kein Reset |

|

Bester Zeitrahmen |

Intraday (1M bis 4H) |

Jeder Zeitrahmen (besonders täglich und darüber) |

|

Institutionelle Relevanz |

Sehr hoch — verwendet als Ausführungs-Benchmark |

Niedriger — primär technisches Retail-Tool |

|

Lag |

Relativ niedrig innerhalb der Sitzung |

Höher — besonders SMA |

|

Am besten für |

Intraday-Ein-/Ausstieg, Fair-Value-Bewertung |

Trendidentifikation, höhere Zeitrahmenanalyse |

Die praktische Kombination: Verwenden Sie VWAP für Intraday-Einstiege und Ausstiegstiming. Verwenden Sie den 50 und 200 EMA auf dem Tages-Chart für Trendkontext. Wenn alle drei ausgerichtet sind — Preis über VWAP UND über dem 50 EMA UND über dem 200 EMA — haben Sie das Setup mit der höchsten Konfidenz für bullisch.

VWAP-Einschränkungen in Krypto: Was nicht funktioniert

VWAP ist ein mächtiges Tool, hat aber spezifische Einschränkungen in Krypto, die wichtig sind:

1. Das 24/7-Problem

Im Gegensatz zu Aktien, die bei einer klaren Markteröffnung zurücksetzen, setzt Krypto-VWAP bei einer willkürlichen Mitternacht UTC zurück. Das bedeutet, dass die „Sitzung" für Krypto nicht so bedeutsam ist wie für Aktien. Der tägliche Reset kann verzerrte frühe Sitzungssignale erzeugen, wenn das anfängliche Volumen niedrig ist.

Lösung: Verwenden Sie Anchored VWAP von bedeutsamen Preisereignissen anstatt sich ausschließlich auf tägliche Resets zu verlassen.

2. Wochenend-Volumenverzerrung

Krypto-Volumen ist typischerweise 30-40% niedriger an Wochenenden als an Wochentagen. Das bedeutet, dass VWAP-Linien, die über Wochenenden berechnet werden, niedrigere Volumendaten einbeziehen, was sie als institutionelle Benchmarks weniger zuverlässig macht. Seien Sie vorsichtiger mit VWAP-Signalen an Samstagen und Sonntagen.

3. Nicht nützlich bei höheren Zeitrahmen

VWAP ist ein Intraday-Tool. Bei Tages-, Wochen- oder Monatscharts verliert es seine Bedeutung, da die kumulative Berechnung über sehr lange Zeiträume alle Intraday-Schwankungen ausglättet. Über dem 4H-Zeitrahmen verwenden Sie gleitende Durchschnitte oder Anchored VWAP stattdessen.

4. Verliert Wert bei niedrig-liquiden Märkten

Bei niedrig-volumen Alt-Paaren kann VWAP durch einen einzigen großen Trade verzerrt werden. Bevor Sie VWAP als Signal auf einem Altcoin-Paar verwenden, prüfen Sie, ob das tägliche Volumen ausreichend ist (im Allgemeinen $5M+ tägliches Volumen für bedeutsame VWAP-Signale bei niedrigeren Caps).

5. Nicht vorhersagend — nur beschreibend

VWAP sagt Ihnen, wo die durchschnittliche Transaktion stattgefunden hat. Es sagt nicht vorher, wohin der Preis gehen wird. Behandeln Sie es als Referenzlevel, das Ihre Ein- und Ausstiege informiert, nicht als Ziel oder Garantie.

Fazit: Sollten Sie VWAP im Trading verwenden?

VWAP ist einer der praktisch nützlichsten Indikatoren im Krypto-Trading, gerade weil es nicht nur eine technische Studie ist — es ist die Benchmark, an der institutioneller Orderfluss tatsächlich ausgerichtet ist. Wenn Sie nahe oder unter VWAP kaufen, kaufen Sie dort, wo das aggregierte Volumen des Marktes sagt, dass der faire Wert ist. Wenn Sie nahe oder über VWAP shorten, verblassen Sie Überausdehnung jenseits des volumengewichteten Durchschnitts.

Die Schlüsselprinzipien: verwenden Sie Standard-VWAP für Intraday-Signale auf 15M bis 4H Charts, verwenden Sie Anchored VWAP für bedeutsame Multi-Session-Referenzlevel, kombinieren Sie VWAP-Signale mit RSI und Volumen zur Bestätigung, und respektieren Sie VWAPs Einschränkungen in Krypto — der tägliche Reset, die Wochenendverzerrung und niedrig-volumen Alt-Paare erfordern alle angepasste Erwartungen.

Meistern Sie VWAP zuerst auf BingXs BTC/USDT 1H Chart. Markieren Sie den täglichen VWAP, identifizieren Sie die Standardabweichungsbänder und beobachten Sie, wie der Preis mit dem Level über zwei Wochen Live-Marktdaten interagiert, bevor Sie irgendwelche Signale handeln.

Verwandte Artikel

- Was ist ein Order Block im Krypto-Trading?

- Was ist ein Liquidity Sweep im Krypto-Trading?

- Wie man RSI im Krypto-Trading verwendet

- Krypto-Candlestick-Muster: Ein vollständiger Leitfaden für Trader

- Krypto-Chart-Muster: Der vollständige Leitfaden für Trader

- Wie man ein Trading-Journal führt: Ein vollständiger Leitfaden für Krypto-Trader

FAQs zu VWAP (Volume-Weighted Average Price)

1. Wofür steht VWAP?

VWAP steht für Volume Weighted Average Price. Es ist ein technischer Indikator, der den durchschnittlichen Preis eines Assets über einen bestimmten Zeitraum berechnet, gewichtet nach dem Volumen, das auf jeder Preisstufe gehandelt wird. Im Gegensatz zu einem einfachen Durchschnitt, der alle Preise gleich behandelt, gibt VWAP mehr Einfluss auf Preise, bei denen mehr Handelsaktivität stattgefunden hat.

2. Was ist VWAP im Trading?

Im Trading wird VWAP als dynamisches Support/Resistance-Level, als institutionelle Ausführungs-Benchmark und als Signal für überkaufte/überverkaufte Bedingungen innerhalb einer Sitzung verwendet. Wenn der Preis über VWAP ist, handelt der Markt mit einem Premium zum volumengewichteten Durchschnitt, allgemein bullisch. Wenn der Preis unter VWAP ist, handelt er mit einem Abschlag, allgemein bearisch oder präsentiert eine potenzielle Kaufgelegenheit.

3. Wie berechnet man VWAP?

VWAP = Kumulativ (Typical Price × Volume) / Kumulatives Volume. Typical Price = (Hoch + Tief + Schluss) / 3. Die Berechnung ist kumulativ vom Beginn der Sitzung. In der Praxis berechnen und stellen alle Charting-Plattformen, einschließlich der TradingView-Charts von BingX, VWAP automatisch dar. Sie müssen es niemals manuell berechnen.

4. Was ist eine gute VWAP-Strategie?

Die zuverlässigsten VWAP-Strategien sind: (1) der VWAP-Pullback — in einem Aufwärtstrend kaufen, wenn der Preis zu VWAP zurückkommt mit einer bullischen Zurückweisungskerze; (2) der VWAP-Breakout — eingehen in Richtung einer volumenbestätigten Kreuzung über oder unter VWAP; und (3) VWAP-Band-Mean-Reversion — Ausdehnungen zu den +2σ oder -2σ Bändern zurück zu VWAP in Ranging-Bedingungen verblassen.

5. Was ist Anchored VWAP (AVWAP)?

Anchored VWAP ist eine Version von VWAP, bei der Sie den Startpunkt der Berechnung manuell wählen — es an eine spezifische Kerze wie ein Swing-Tief, Swing-Hoch, Breakout-Punkt oder bedeutsames Marktereignis verankern. Dies ist flexibler als Standard-VWAP, das täglich zurücksetzt, und ist besonders nützlich zur Identifizierung institutioneller Fair Value von bedeutsamen Preisereignissen.

6. Welche VWAP-Einstellungen sollte ich für Day Trading von Krypto verwenden?

Für Krypto Day Trading verwenden Sie: HLC/3 (Typical Price) als Quelle, täglichen Sitzungsreset um 00:00 UTC, Standardabweichungsbänder bei 1,0 und 2,0 Multiplikatoren und einen 1H oder 15M Zeitrahmen als Ihren primären Chart. VWAP ist am zuverlässigsten nach 3-4 Stunden in die Sitzung hinein, wenn sich ausreichend Volumen angesammelt hat, um den gewichteten Durchschnitt bedeutsam zu machen.

7. Ist VWAP für Krypto-Trading nützlich?

Ja, aber mit wichtigen Einschränkungen. VWAP ist am effektivsten bei hoch-liquiden Krypto-Paaren (BTC/USDT, ETH/USDT) während aktiver Marktzeiten. Es ist weniger zuverlässig bei niedrig-volumen Altcoins, während Wochenenden, wenn das Volumen reduziert ist, und bei Zeitrahmen über 4H. Anchored VWAP ist oft nützlicher in Krypto als täglicher VWAP, da es nicht vom willkürlichen Mitternacht-Reset betroffen ist.

8. Was ist der Unterschied zwischen VWAP und gleitenden Durchschnitten?

VWAP gewichtet jeden Preis nach Volumen — gibt mehr Einfluss auf Kerzen mit schwerer Handelsaktivität. Gleitende Durchschnitte gewichten alle Kerzen gleich, unabhängig vom Volumen. VWAP ist primär ein Intraday-Tool, das für Sitzungslevel-Fair-Value und Ausführungs-Benchmarking verwendet wird. Gleitende Durchschnitte funktionieren über alle Zeitrahmen hinweg und sind besser zur Identifizierung mehrtägiger Trendrichtung. Die Tools ergänzen sich eher, als sich zu ersetzen.

9. Wie füge ich VWAP zu BingX Charts hinzu?

Auf BingX öffnen Sie Ihr Handelspaar und klicken auf Erweiterte Charts, um auf die TradingView-Oberfläche zuzugreifen. Klicken Sie oben auf Indikatoren, suchen Sie „VWAP" und wählen Sie „Volume Weighted Average Price". Der Indikator wird automatisch auf Ihrem Chart dargestellt. Für Anchored VWAP suchen Sie „Anchored VWAP" und klicken auf die Kerze, wo Sie die Berechnung verankern möchten.