Im April 2026 navigiert UnitedHealth Group (UNH) durch ein kritisches Reset-Jahr. Nach einer schwierigen 12-monatigen Periode, in der die Aktie fast 46% ihres Wertes verlor, wendet sich der diversifizierte Gesundheitsriese einer technologiegeführten Erholung zu. Während die Aktie mit einem 13%igen Jahresrückgang auf 306,91 $ zu kämpfen hat, ändert sich die institutionelle Stimmung.

Optimisten verweisen auf eine überraschende 2,48%ige CMS-Erhöhung und eine 1,6-Milliarden-Dollar-Investition in generative KI als Katalysatoren für eine massive Bewertungsneubewertung. Umgekehrt bleiben Skeptiker vorsichtig bezüglich einer anstehenden Untersuchung des Justizministeriums (DOJ) und den anhaltenden Auswirkungen von Preisfehlern von 2025, die die Erträge komprimierten.

Während sich der Ergebnisbericht vom 21. April 2026 nähert, entwickelt sich UNH über einen traditionellen Versicherer hinaus. Mit der Einführung von Avery, seinem generativen KI-Begleiter, und einer nationalen Expansion von Doula-Unterstützungsdiensten bewaffnet UNH seine Optum-Datenmaschine, um Ansprüche zu automatisieren und die Betriebskosten um 1 Milliarde Dollar zu reduzieren. Dieser Leitfaden schlüsselt die UNH-Aktienkursprognose für 2026 unter Verwendung von Daten von UBS, Raymond James, Zacks Research und Simply Wall St auf.

Sie erfahren auch, wie Sie über UNHON, die von Ondo tokenisierte Aktie, die auf dem BingX Spot-Markt verfügbar ist, Zugang zu UnitedHealth (UNH) erhalten können.

Top 5 Dinge, die UnitedHealth-Investoren 2026 wissen sollten

Bevor wir uns in die detaillierten Kursziele vertiefen, ist es wichtig, die zentralen operativen Verschiebungen und regulatorischen Katalysatoren zu verstehen, die derzeit UnitedHealths Trajectory für das Geschäftsjahr 2026 definieren.

- Die 1,6 Milliarden Dollar KI-Offensive: UNH hat 1,6 Milliarden Dollar für KI und Automatisierung in 2026 vorgesehen, speziell auf Optum-Margenerholung und eine 1-Milliarden-Dollar-Reduzierung der Verwaltungskosten abzielend.

- Die CMS-Erleichterungs-Rally: Eine überraschende Entscheidung der CMS, die Medicare Advantage-Zahlungen für 2027 um 2,48% (gegenüber befürchteten 0,09%) zu erhöhen, hat effektiv ein großes regulatorisches Black-Swan-Risiko für die mittlere Frist beseitigt.

- Milliardärs-Akkumulation: Paul Tudor Jones erhöhte den Anteil seines Fonds an UNH in den jüngsten Einreichungen um über 13.000%, was signalisiert, dass Elite-Investoren das aktuelle 13,5-fache Forward-P/E als generationellen Einstiegspunkt betrachten.

- Die Q1-Ergebnishürde: Analysten erwarten einen 10%igen YoY-Rückgang beim EPS auf 6,45 $ für die Veröffentlichung am 21. April, was die Volljahrsprognose des Managements von 17,75 $+ zur ultimativen Make-or-Break-Kennzahl für 2026 macht.

- Tokenisierte Zugänglichkeit: Durch Ondo Finance können Investoren nun UnitedHealth tokenisierte Aktie UNHON auf BingX handeln, was Web3-Benutzern ermöglicht, UNH-Aktienrenditen und Kursbewegungen on-chain über blockchain-basierte tokenisierte Wertpapiere zu erreichen.

Was ist UnitedHealth Group (UNH)?

UnitedHealth Group ist das größte Gesundheitsunternehmen der Welt nach Umsatz, mit einem prognostizierten Umsatz von 440 Milliarden Dollar in 2026. Das Unternehmen operiert durch zwei unterschiedliche, aber komplementäre Säulen: UnitedHealthcare, das Versicherungsschutz für Millionen bietet, und Optum, eine massive Gesundheitsdienstleistungsplattform, die Apothekenleistungen (OptumRx), klinische Versorgung (Optum Health) und Datenanalyse (Optum Insight) umfasst.

Unter der Führung von CEO Andrew Witty hat UNH ein vertikal integriertes Schwungrad aufgebaut, bei dem Daten aus Versicherungsansprüchen die Versorgungsbereitstellung informieren und theoretisch Kosten senken und Ergebnisse verbessern. Trotz jüngster selbstverschuldeter operativer Probleme behält das Unternehmen eine robuste Dividendenrendite von 3,2% und einen dominanten Marktanteil im lukrativen Medicare Advantage-Segment bei.

UnitedHealth (UNH) Aktienkursentwicklung 2025: Ein Rückblick

UnitedHealth Group (UNH) erlebte ein bedeutendes Reset-Jahr 2025, wobei die Aktien um etwa 35% bis 46% fielen, als das Unternehmen mit einer Reihe von operativen und regulatorischen Gegenwindens kämpfte. Der primäre Stress der Aktie stammte von einem bemerkenswerten Ergebnisverfehlung im ersten Quartal 2025, wo das Management zugab, die Kundenprämienpreise falsch eingeschätzt und die medizinischen Nutzungskosten unterschätzt zu haben.

Dieser Ausführungsfehler wurde durch einen hochkarätigen CEO-Wechsel im Mai 2025 und die Bestätigung einer Kartellrechtsuntersuchung des US-Justizministeriums im Juli verstärkt, was Investoren dazu veranlasste, die Aktie zu Multiplikatoren zu handeln, die normalerweise für wachstumsschwache Versorgungsunternehmen reserviert sind, anstatt für einen erstklassigen Gesundheitsinnovator.

UnitedHealths 2026-Strategie: Die Margenreparatur

- Projekt Avery: Die nationale Einführung eines generativen KI-Assistenten, der entwickelt wurde, um Anbieter-Workflows zu rationalisieren und 20% der Routine-Anspruchsbearbeitung bis Jahresende zu automatisieren.

- Medicare Advantage Right-Sizing: Nach der Unterbewertung von Prämien in 2025 verlässt UNH underperforming Märkte und bewertet Gebote für 2027 neu, um eine Rückkehr zu historischen Margenzielen zu gewährleisten.

- Müttergesundheits-Push: Die Einführung nationaler Doula-Unterstützungsdienste im März 2026 zielt darauf ab, kostenintensive Geburtskomplikationen wie Kaiserschnitte und Frühgeburten für 7,2 Millionen Mitglieder zu reduzieren.

UnitedHealth Aktieninvestitionsausblick 2026: 410 $ Erholung vs. 245 $ Regulatorisches Risiko

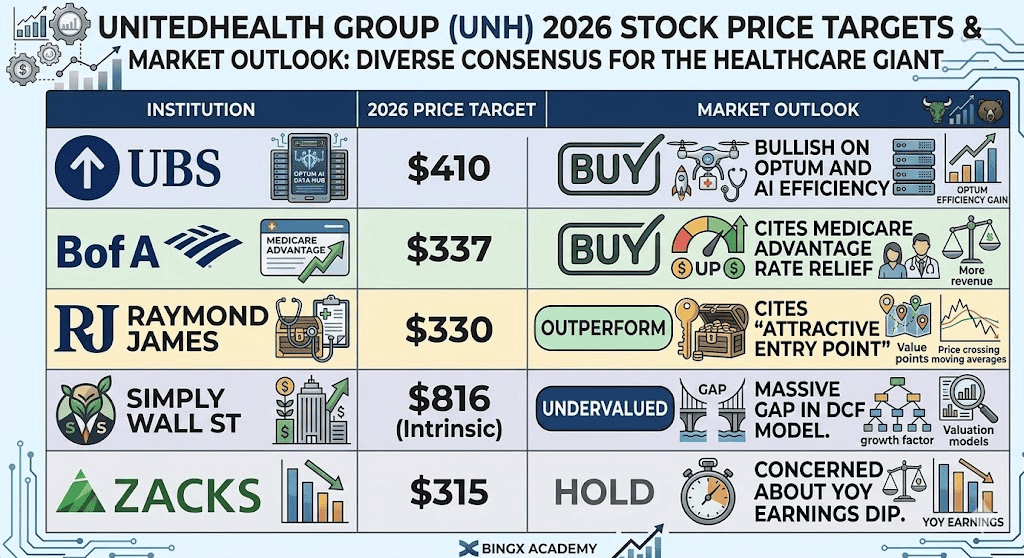

UnitedHealth-Aktienkursprognosen für 2026 von verschiedenen Analysten

Der 2026-Ausblick für UNH-Aktien ist ein Tauziehen zwischen ihrer massiven Cashflow-Generierung und den politischen Drücken eines wahlzyklusbedingten regulatorischen Durchgreifens.

Der Bullenfall: UnitedHealths 410 $ Blue Chip-Comeback

Das bullische Narrativ ist in einer massiven Bewertungs-Mean-Reversion verankert, angetrieben durch die Entkopplung von UNHs Aktienkurs von seiner fundamentalen Ertragskraft. Historisch hat UNH einen 20x–25x Premium-Multiplikator befehligt, doch es schmachtet derzeit bei einem Forward-P/E von etwa 13,5x dahin, einer Stufe, die normalerweise für stagnierende Versorgungsunternehmen reserviert ist. Wenn der Ergebnisanruf vom 21. April bestätigt, dass sich die Medical Loss Ratio (MLR) des ersten Quartals im niedrigen bis mittleren 85%-Bereich stabilisiert hat, wird dies signalisieren, dass die Preisfehler von 2025 vollständig behoben sind. UBS behält ein High-End-Kursziel von 410 $ bei und setzt auf die 65/35 erste Hälfte-Ertragsaufteilung, um eine Erholung front-zu-laden, die die Märkte noch nicht eingepreist haben.

Aufschlussreich kommt das Alpha in diesem Szenario vom 1,6-Milliarden-Dollar-KI-Multiplikator. Über einfache Automatisierung hinaus wird erwartet, dass die Einführung von Avery 1 Milliarde Dollar an sofortigen Verwaltungskosteneinsparungen für das Geschäftsjahr 2026 erbringt. Wenn das Management demonstriert, dass KI erfolgreich den 7%igen medizinischen Kosteninflationstrend ausgleicht, wird UNH wahrscheinlich das 19%–30%ige Aufwärtspotenzial erfassen, das von Raymond James und Konsensanalysten projiziert wird. Für Händler verwandelt dieses Szenario UNH von einer Wertfalle in ein hochoktaniges Erholungsspiel, wo die Kombination aus der 3,2%igen Dividendenrendite und einer P/E-Neubewertung in Richtung 18x ein überzeugendes Gesamtrendite-Profil schafft.

Der Basisfall: UNH-Aktie bei 335 $ Fair Value Konsolidierung

Der Basisfall positioniert UNH als einen steady-as-she-goes Compounder, wo die Aktie durch vorsichtige Konsolidierung ein durchschnittliches Analystenziel von 335 $ erreicht. Die jüngste 2,48%ige CMS-Erstattungserhöhung wirkt als definitiver Bewertungsboden und neutralisiert effektiv die Worst-Case-regulatorischen Ängste für Medicare Advantage. Während der Umsatz voraussichtlich nahe 440 Milliarden Dollar verfolgt, könnte die Aktie vorübergehenden Widerstand erleben, da sie die technische back-end-geladene Natur der OptumRx- und Optum Insight-Segmente absorbiert. In diesem Szenario werden Investoren fürs Warten bezahlt und erfassen eine 3,2%ige Dividende, während das Unternehmen seine stufenweise nationale Einführung neuer klinischer Angebote wie die Doula-Unterstützungsinitiative ausführt.

Praktisch nimmt dieser Ausblick eine weiche Landung für den Gesundheitsriesen an. Während die DOJ-Untersuchung eine Schlagzeilen-Ablenkung bleibt, wird ihre Auswirkung durch UNHs schiere Größe und das 9%ige projizierte Wachstum bei Optum Health gemildert. Der Handel wird wahrscheinlich range-bound zwischen 300 $ und 340 $ bleiben bis Q3, wenn die Avery-KI-Tools von Pilot auf Vollproduktion umstellen. Für den geduldigen Investor stellt dies einen volatilitätsarmen Einstiegspunkt dar, wo das Forward-P/E allmählich in Richtung einer Fair-Value-Schätzung von 16x driftet und eine zuverlässige 10%–15%ige Kapitalwertschätzung bis Jahresende liefert.

Der Bärenfall: UNH-Aktie bei 245 $ inmitten DOJ-Ansteckung

Der Bärenfall wird durch eine dreifache Bedrohung aus regulatorischen Rechtsstreitigkeiten, Margenkompression und Makro-Gegenwindens ausgelöst. Wenn die Kartellrechtsuntersuchung des DOJ zu einer formellen Herausforderung der Optum-UnitedHealthcare-Vertikalintegration übergeht, würde die Dimon-ähnliche Prämie auf UNHs Aktie verdampfen. Dieses Narrativ gewinnt an Dynamik, wenn Q1-Ergebnisse zeigen, dass die Gesundheitsausgaben hartnäckig hoch bleiben, mit einer MLR von über 86%, was darauf hinweist, dass Prämienerhöhungen nicht mit der klinischen Nutzung Schritt halten. In diesem risikoreichen Umfeld würde ein Verfehlen der 17,75 $ bereinigten EPS-Prognose eine Massenabwanderung von institutionellem Flight-to-Quality-Kapital erzwingen.

Unter diesem Druck würde die Aktie wahrscheinlich ihr 280 $-Unterstützungslevel durchbrechen und den 245 $-Boden testen, ein Level, das seit Jahren nicht gesehen wurde. Der Katalysator für diese Abwärtsspirale wäre Multiple-Ansteckung, wo Investoren aufhören, UNH als tech-enabled Innovator zu behandeln und beginnen, es als Pure-Play-Versicherer zu bewerten, der den Launen der Trump-Administrations-Durchgreifungen ausgesetzt ist. Wenn die medizinische Kosteninflation über 7% anhält und KI-Effizienzgewinne bis Mitte 2026 nicht materialisieren, könnte die Dividendenrendite der Aktie, die derzeit bei 3,2% liegt, die einzig verbleibende Unterstützung für ein Franchise werden, das kämpft, um zu beweisen, dass sein struktureller Burggraben noch intakt ist.

UnitedHealth (UNH) Aktienkursprognosen für 2026

|

Institution |

2026 Kursziel |

Marktausblick |

|

UBS |

410 $ |

Kaufen: Bullisch auf Optum und KI-Effizienz. |

|

BofA |

337 $ |

Kaufen: Zitiert Medicare Advantage-Erleichterung. |

|

Raymond James |

330 $ |

Outperform: Zitiert "attraktiven Einstiegspunkt". |

|

Simply Wall St |

816 $ (Intrinsisch) |

Unterbewertet: Massive Lücke im DCF-Modell. |

|

Zacks Research |

315 $ |

Halten: Besorgt über YOY-Ergebnisrückgang. |

Wie man UnitedHealth (UNH) auf BingX handelt

Sie können jetzt über die Blockchain Zugang zum weltgrößten Gesundheitsanbieter erhalten, indem Sie BingX KI-Vorhersage-Tools verwenden, um Ihre Einstiegspunkte zu optimieren. BingX bietet UNHON, eine tokenisierte Version der UNH-Aktie von Ondo Finance, die es Nutzern ermöglicht, institutionelle Assets mit der Effizienz des Ondo-Ökosystems zu handeln.

UNHON Ondo Tokenisierte UnitedHealth-Aktie auf dem Spot-Markt kaufen, verkaufen oder HODLn

UNHON/USDT-Handelspaar auf dem BingX Spot-Markt

- Navigieren Sie zum BingX Spot-Markt.

- Suchen Sie nach dem UNHON/USDT-Paar.

- Führen Sie eine Kauforder aus, um die tokenisierte Aktie zu halten und von UNH-Kurssteigerungen und Dividenden zu profitieren.

Top 5 Risiken, die UNH-Investoren 2026 beobachten sollten

Um erfolgreich durch den Gesundheitsmarkt 2026 zu navigieren, müssen Investoren UnitedHealths KI-getriebene Effizienzgewinne gegen eine komplexe Landschaft aus regulatorischen Untersuchungen, medizinischer Kosteninflation und sich ändernden staatlichen Erstattungsrichtlinien abwägen.

- DOJ-Kartellrechtsuntersuchung: Jeder Versuch, eine Veräußerung von Optum von UnitedHealthcare zu erzwingen, würde die Vertikalintegrationsstrategie des Unternehmens demontieren.

- Medical Cost Ratio (MLR) Volatilität: Wenn die post-pandemische Versorgungsnutzung erhöht bleibt, werden die 2026-Margen weiter leiden.

- Politische Rhetorik: Als Mega-Versicherer ist UnitedHealth ein häufiges Ziel für beide Parteien während Wahlzyklen bezüglich Arzneimittelpreisen und übermäßigen Gewinnen.

- KI-Ausführungsrisiko: Wenn die 1,6-Milliarden-Dollar-KI-Investition nicht die projizierten 1-Milliarde-Dollar-Einsparungen erbringt, kehrt die Premium-Bewertung der Aktie möglicherweise nie zurück.

- Cybersicherheit: Nach früheren branchenweiten Datenschutzverletzungen bleibt UNH ein hochwertes Ziel für Ransomware, was die Anspruchsbearbeitung stören könnte.

Abschließende Gedanken: Sollten Sie 2026 in UnitedHealth (UNH)-Aktien investieren?

UnitedHealth in 2026 ist ein klassisches Contrarian-Spiel. Während die Schlagzeilen von regulatorischen Untersuchungen und Ergebnisrückgängen dominiert werden, deuten die zugrunde liegenden Fundamentaldaten – 440 Milliarden Dollar Umsatz und eine 1,6-Milliarden-Dollar-KI-Wette – auf ein Unternehmen hin, das einfach zu groß und zu integriert ist, um unten zu bleiben. Für langfristige Investoren bietet der aktuelle Abschlag relativ zu historischen P/E-Multiplikatoren eine seltene Gelegenheit, einen Festungsgesundheits-Asset zu Versorgungspreisen zu kaufen.

Risikoerinnerung: Der Handel mit tokenisierten Aktien wie UNHON oder Aktien wie UNH beinhaltet erhebliche Risiken. Gesundheitsaktien sind hochsensibel für Regierungspolitik und Zinssatzverschiebungen. Führen Sie immer Ihre eigene Due Diligence durch, bevor Sie investieren.

Verwandte Lektüre

- Johnson & Johnson (JNJ) Aktienkursprognose 2026: Onkologie-Geschwindigkeit oder 15-Milliarden-Dollar-Talkum-Falle?

- JPMorgan Chase (JPM) Kursprognose 2026: Festungsverteidigung oder KI-getriebenes Alpha bei 330 $?

- Goldman Sachs (GS) Kursprognose 2026: Strategische Renaissance oder Wertfalle bei 860 $?

- GE Aerospace (GE) Kursprognose 2026: Kann der 190-Milliarden-Dollar-Auftragsbestand Bewertungsängsten trotzen?