Im April 2026 setzt Vicinity Centres (VCX) voll auf Experience Retail. Während der breitere REIT-Sektor mit Gegenwind durch den E-Commerce konfrontiert ist, hat VCX aggressiv Kapital umgeschichtet und seinen Premium-Asset-Anteil von 51% auf 66% in nur drei Jahren erhöht. Trotz eines gemischten Starts in 2026 bleibt das Kreditprofil des Unternehmens eine Festung; am 31. März 2026 bestätigte S&P Global sein 'A'-Rating mit stabilem Ausblick. Die Anleger sind derzeit polarisiert: Bullen verweisen auf die +9,7% Leasing-Spreads in Premium-Centern wie Chadstone als Vorbote eines Gewinnausbruchs, während Skeptiker befürchten, dass ein 'höher-für-länger' Zinsumfeld und von der Middle-East-getriebene Energiekosten die Ausgaben der australischen Verbraucher für nicht lebensnotwendige Güter schmälern werden.

Mit dem Näherrücken der Ganzjahresergebnisse FY2026 entwickelt sich Vicinity über einen einfachen Vermieter hinaus. Durch die Integration von KI-gesteuerte prädiktive Wartung und die Erweiterung seines gemischten Aurora-Projekts in Melbourne versucht VCX, seine Cashflows kugelsicher zu machen. Dieser Leitfaden schlüsselt die VCX-Aktienkursprognose für 2026 auf, basierend auf Daten von S&P Global, TipRanks, J.P. Morgan und ASX-Marktaktualisierungen.

Sie werden auch entdecken, wie Sie Zugang zu Vicinity Centres (VCX) Aktien-Futures durch BingX TradFi erhalten können.

Die 5 wichtigsten Dinge für Vicinity-Investoren im Jahr 2026

- Der 99,6% Auslastungsrekord: Vicinity begann 2026 mit seiner höchsten Auslastungsquote seit der Pandemie und profitierte von einem strukturellen Unterangebot an qualitativ hochwertigen Einzelhandelsflächen in Australien.

- Dominanz der Premium-Assets: Premium-Assets generieren nun eine 26% höhere Verkaufsproduktivität von A$16.951/qm als das Gesamtportfolio und treiben die Wettbewerbsspannung um Flächen unter High-End-Mietern voran.

- Der 'A'-Rating-Anker: S&P Globals Bestätigung des 'A'-Kreditratings im März 2026 bietet den Liquiditätspuffer, der benötigt wird, um die A$2,7 Milliarden Entwicklungspipeline ohne Notfall-Aktienausgaben zu finanzieren.

- Hochfahren der Entwicklungseinkommen: Die A$625 Millionen Chatswood Chase Luxus-Sanierung ist vollständig vermietet, mit bedeutenden Einkommensbeiträgen ab April 2026, da die Mieter offiziell den Betrieb aufnehmen.

- Dividenden-Reinvestitions-Verwässerung: Die Ausgabe von 40,6 Millionen neuen Wertpapieren im März 2026 über den Ausschüttungs-Reinvestitionsplan (DRP) hat die Eigenkapitalbasis leicht erweitert, was das kurzfristige Pro-Aktien-Wachstum begrenzen könnte.

Was ist Vicinity Centres (VCX)?

Vicinity Centres ist einer von Australiens führenden Einzelhandels-Immobilien-Investmentfonds (REITs) und verwaltet ein Portfolio im Wert von etwa A$23 Milliarden. Es besitzt und betreibt eine vielfältige Palette von Assets, vom weltbekannten Chadstone Shopping Centre in Melbourne bis zu wertorientierten Direct Factory Outlets (DFOs) und urbanen CBD-Hubs in Sydney und Brisbane.

Unter seiner aktuellen Strategie stößt VCX nicht-kernige Nachbarschaftszentren ab, um sich auf Zieleinzelhandel zu konzentrieren, Standorte, die Luxus-Shopping, Gastronomie und Unterhaltung kombinieren. Diese Strategie zielt darauf ab, Online-Disruption zu bekämpfen, indem physische Räume geschaffen werden, die digital nicht repliziert werden können.

Vicinity tritt Mitte 2026 mit einer konservativen Verschuldung von 26,3% ein, gut innerhalb seiner Zielspanne. Während der aktuelle Aktienkurs von A$2,42 nahe seinem historischen Durchschnitt liegt, beschleunigt sich das zugrunde liegende Netto-Immobilieneinkommen (NPI)-Wachstum. Mit hoher Leasing-Dynamik und einer 99,6%igen Auslastungsquote ist das Unternehmen als defensive Rendite-Asset positioniert, das die Aufwärtschancen von Australiens Bevölkerungswachstum und urbaner Verdichtung erfasst.

Vicinitys 2026-Strategie: Der Premium-Vervielfacher

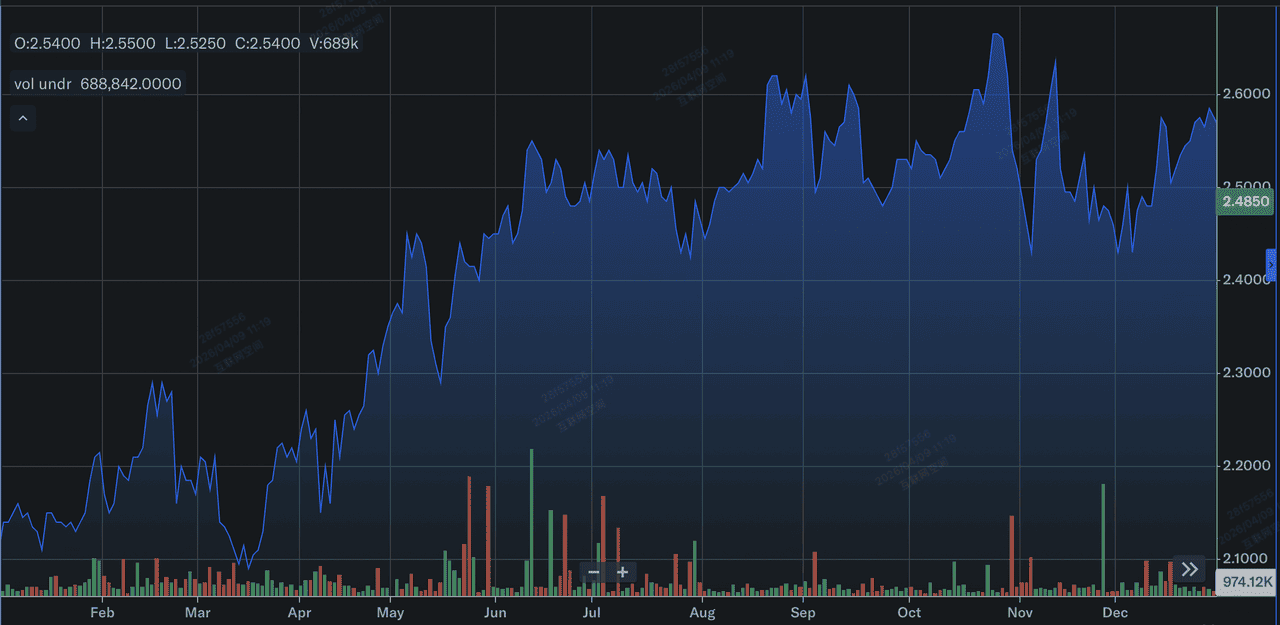

VCX-Aktienperformance in 2025 | Quelle: Yahoo Finance

- Luxus-Remix: Nach dem Chatswood Chase-Modell remixed VCX seine Mieterbasis zugunsten von margenstarken Luxusmarken und erlebnisorientierten Kategorien wie Gesundheit und Wellness, die widerstandsfähiger gegenüber E-Commerce sind.

- Gemischte Nutzungs-Diversifizierung: Vicinity Centres' Aurora-Projekt in Melbourne signalisiert eine Verlagerung hin zur Integration von Büro- und Wohnflächen und verwandelt Einkaufszentren in 24/7-Stadtökosysteme.

- Digitaler Betrieb: Die Integration von KI für prädiktive Wartung hat bereits die Betriebsausgaben (Opex) um einen mittleren einstelligen Bereich gesenkt und hilft dabei, die NOI-Margen gegen steigende Arbeits- und Energiekosten zu schützen.

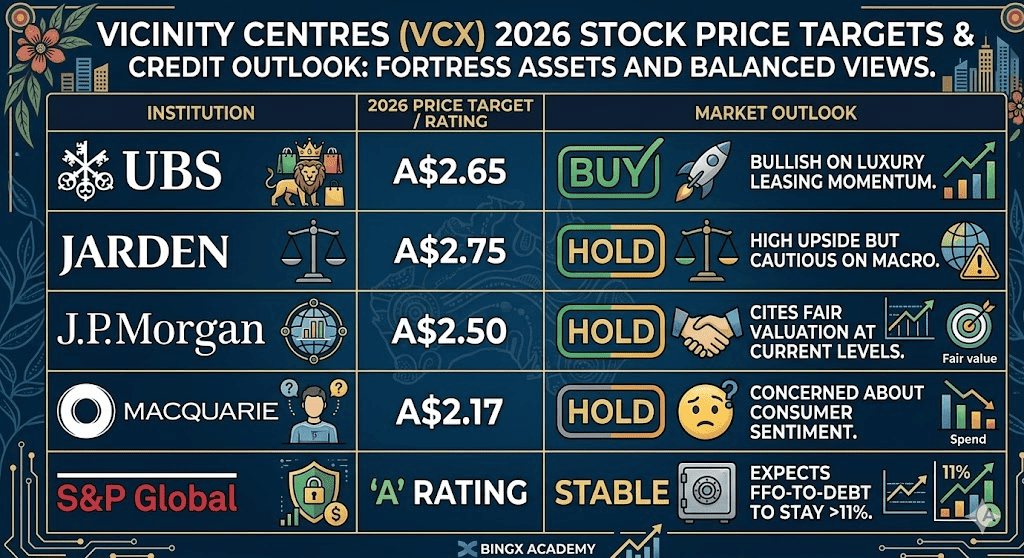

VCX-Aktien 2026 Investitionsausblick: A$2,85 Aufwärtspotenzial vs. A$2,17 Untergrenze

Vicinity Centres (VCX) Aktienprognosen verschiedener Analysten

Der 2026-Ausblick für VCX ist ein Tauziehen zwischen seiner überlegenen Asset-Qualität und der makroökonomischen Realität des australischen Verbrauchers.

Das Bull-Szenario: Vicinity Centres (VCX) $2,85 Premium-Neubewertung

Das bullische Narrativ hängt davon ab, dass der Premium-Pivot erfolgreich Vicinitys Handelsabschlag relativ zu seinem Net Asset Value (NAV) komprimiert. Mitte 2026 repräsentieren Premium-Assets 66% des Portfolios, und ein Durchbruch zu A$2,85 würde signalisieren, dass der Markt VCX als hochgewichtiges Festungs-Einzelhandels-Play bewertet und nicht als traditionellen Vermieter. Dieser Schwung wird durch die April-2026-Stabilisierung von Chatswood Chase angeheizt, die voraussichtlich einen Anstieg des Netto-Immobilieneinkommens (NPI) katalysieren wird. Wenn Premium-Leasing-Spreads ihre aktuelle +9,7%-Trajektorie aufrechterhalten, könnte die daraus resultierende Cashflow-Expansion eine Bewertungsneubewertung erzwingen, die die Aktie in Richtung der hochrangigen Analystenziele treibt.

Praktisch erfordert dieses Szenario ein goldlöckchen-makroökonomisches Umfeld, in dem die RBA einen Zinssenkungszyklus einleitet und die auf Vicinitys A$23-Milliarden-Portfolio angewandten Cap-Raten senkt. Eine Reduzierung des Diskontsatzes würde sofortigen Rückenwind für den NAV bieten und ihn möglicherweise über A$2,60 treiben und die aktuelle Preis-zu-NAV-Lücke verringern. Für Anleger stellt dies ein reines Alpha-Play dar, bei dem Kapitalumschichtung und hochkonvexe Sanierungen, wie die A$625-Millionen-Luxus-Umgestaltung in Chatswood, historische Einzelhandels-Bremsen in institutionelles Wachstum transformieren.

Das Basisszenario: VCX-Aktien A$2,58 Fair Value Konsolidierung

Das Basisszenario positioniert VCX als den ultimativen defensiven Vervielfacher, verankert durch eine Rekord-99,6%ige Auslastungsquote, die einen unbreakbaren Ertragsuntergrund bietet. Mit nur 7% der Mietverträge, die im Geschäftsjahr 2026 ablaufen, und 15% im Jahr 2027 bietet das Portfolio hohe Sichtbarkeit und geringe Volatilität, selbst wenn die australischen Verbraucherausgaben eine leichte Abkühlung erfahren. Dieses Szenario sieht die Aktie gravitieren zu ihrem A$2,58 Fair Value, gestützt durch die stetige Absorption der 40,6 Millionen neuen Wertpapiere, die im März 2026 ausgegeben wurden. Diese bescheidene Eigenkapitalausweitung stärkt die Bilanz und stellt sicher, dass Vicinity sein "A"-Kreditrating beibehält, ohne seine 5-6% Zieldividendenrendite zu opfern.

In diesem Soft-Landing-Ausblick verlagert sich der Fokus von spekulativen Preisschwankungen zu diszipliniertem Kapitalmanagement. Anleger profitieren von einem Rendite-plus-Wachstumsprofil, bei dem die A$2,7-Milliarden-Entwicklungspipeline schrittweise Aufwärtspotenzial bietet, während Projekte stabilisieren. Während das Einzelhandelsumsatzwachstum möglicherweise moderiert, bietet Vicinitys breite Mischung aus High-End-Centern und DFO-Outlets eine natürliche Absicherung über verschiedene Verbrauchersegmente hinweg. Für den praktischen Trader bedeutet dies, dass VCX dem breiteren S&P/ASX 200 A-REIT-Index folgt, aber mit unterdurchschnittlicher Volatilität und einem überlegenen einkommenproduzierenden Burggraben.

Das Bear-Szenario: Vicinity Centres Aktie bei A$2,17 Untergrenze inmitten Ausgabenschock

Das Bear-Szenario zentriert sich um ein Lebenshaltungskosten-2.0-Ereignis, speziell ein Szenario, in dem energiegetriebene Inflation die Ölpreise über $115 pro Barrel treibt und eine restriktive RBA-Zinserhöhung auslöst. Ein solcher Schock würde unverhältnismäßig diskretionäre Spezialmitarbeiter treffen, die 45% von Vicinitys Einkommen repräsentieren, und zu potenziellen Stagnationen bei Umsatzmieten führen. Wenn die Verkaufsproduktivität der Spezialisten sinkt, könnten die 7% der Mietverträge, die derzeit zur Verlängerung anstehen, zu "defensiven" Bedingungen gezwungen werden, wodurch der aktuelle +9,7%-Premium-Spread-Trend umgekehrt und Abwärtsdruck auf die A$2,17-Unterstützungsgrenze ausgeübt wird.

Aus Kreditsicht überwacht das Bear-Szenario die 6,5x Schulden-zu-EBITDA-Schwelle, die von S&P Global festgelegt wurde. Während Vicinitys Verschuldung derzeit schlanke 26,3% beträgt, könnte ein anhaltender Abschwung bei Einzelhandelausgaben kombiniert mit höheren Zinskosten für variabel verzinste Schulden das FFO-zu-Schulden-Verhältnis in Richtung der 11%-Gefahrenzone komprimieren. Für Anleger dient dieses Szenario als Risikoerinnerung: Ein Scheitern bei der Ausführung des Chatswood Chase-Hochlaufs inmitten einer breiteren makroökonomischen Kontraktion würde wahrscheinlich zu einer Multiplikatorenkompression führen und die Aktie anfällig für einen Test ihrer 52-Wochen-Tiefs machen, da Kapital zu liquideren, nicht-immobilienbezogenen Assets wechselt.

Vicinity Centres Aktienkursprognosen für 2026 von Analysten

|

Institution |

2026 Kursziel |

Marktausblick |

|

UBS |

A$2,65 |

Kaufen: Bullisch auf Luxus-Leasing-Dynamik. |

|

Jarden |

A$2,75 |

Halten: Hohes Aufwärtspotenzial, aber vorsichtig bei Makro. |

|

J.P. Morgan |

A$2,50 |

Halten: Zitiert faire Bewertung auf aktuellen Niveaus. |

|

Macquarie |

A$2,17 |

Halten: Besorgt über Verbraucherstimmung. |

|

S&P Global |

'A' Rating |

Stabil: Erwartet FFO-zu-Schulden >11%. |

Wie man Vicinity Centres (VCX) Aktien auf BingX handelt

Navigieren Sie die Volatilität des australischen REIT-Marktes mit BingX TradFi und BingX AI-Tools.

VCX/USDT Perps auf dem BingX Futures-Markt

Long oder Short VCX Aktien-Futures auf BingX

- Navigieren Sie zu BingX TradFi und wählen Sie Aktien-Futures.

- Wählen Sie den VCX/USDT Perpetual-Kontrakt.

- Setzen Sie Ihre Hebelwirkung, z.B. 2x–5x, und wählen Sie Long öffnen, wenn Sie einen Premium-Einkommen-Beat erwarten, oder Short öffnen, um gegen Verbraucherausgaben-Risiken abzusichern.

- Setzen Sie Take-Profit (TP) und Stop-Loss (SL) Niveaus basierend auf den S&P Global Unterstützungsschwellen.

Die 5 wichtigsten Risiken für VCX-Investoren im Jahr 2026

Während Vicinitys Portfolio-Pivot einen robusten defensiven Burggraben bietet, müssen Investoren wachsam bleiben gegenüber diesen fünf kritischen makroökonomischen und operativen Gegenwindern, die VCXs Weg zu A$2,85 stören könnten.

- Energiepreise: $100+ Öl bedroht die Verbraucherfrequenz und erhöht die Betriebskosten für massive Center wie Chadstone.

- Bauinflation: Jede Budgetüberschreitung in der A$2,7-Milliarden-Pipeline könnte die projizierte 8%-Rendite-auf-Kosten komprimieren.

- Refinanzierungsrisiko: Während die Liquidität stark ist, wird jedes 'höher-für-länger'-Zinsregime schließlich die Zinsausgaben auf Vicinitys variabel verzinste Schulden erhöhen.

- E-Commerce-Durchdringung: Online-Verkäufe, die >15% des gesamten australischen Einzelhandels erreichen, könnten die Kosten für die Rekonfiguration physischer Räume unter Druck setzen.

- Regulatorische Richtlinien: Änderungen bei australischen Grundsteuern oder Sicherheitsanforderungen könnten strukturell die Netto-Immobilien-Einkommenmargen drücken.

Abschließende Gedanken: Sollten Sie 2026 in VCX-Aktien investieren?

Vicinity Centres im Jahr 2026 ist eine Geschichte von Qualität vor Quantität. Die erfolgreiche Migration zu einem Premium-schweren Portfolio bietet einen bedeutenden Burggraben, den kleinere REITs nicht haben. Während das A$2,58-Konsens-Ziel bescheidene Kapitalgewinne suggeriert, liegt der wahre Wert in der Dividendennachhaltigkeit und der A-bewerteten Bilanz.

Für Anleger, die defensives Engagement in der australischen Erholung suchen, bleibt VCX ein Flight-to-Quality-Asset. Mit der Aktie, die nahe dem Fair Value handelt, ist das Einstiegstiming jedoch entscheidend. Konservative Trader sollten das A$2,34-Unterstützungsniveau beobachten, während diejenigen, die Alpha suchen, die Chatswood Chase-Stabilisierung als definitiven Beweis für Vicinitys High-End-Wachstumsmotor überwachen sollten.

Risikoerinnerung: Der Handel und die Investition in REITs wie Vicinity Centres (VCX) beinhalten ein erhebliches Risiko von Kapitalverlusten. Die Performance ist sehr sensibel gegenüber Zinspivots und Verbrauchervertrauen. Führen Sie immer unabhängige Due Diligence durch, bevor Sie Kapital allokieren.

Weiterführende Literatur

- JPMorgan Chase (JPM) Kursprognose 2026: Festungsverteidigung oder KI-getriebenes Alpha bei $330?

- Goldman Sachs (GS) Kursprognose 2026: Strategische Renaissance oder Value Trap bei $860?

- Alibaba (BABA) Aktienprognose für 2026: Können KI und Cloud-Wachstum BABA über $200 treiben?

- Mastercard (MA) Aktienkursprognose für 2026: Fintech-Riese oder regulatorisches Ziel?

- Ferrari N.V. (RACE) Aktienausblick für 2026: Können eine ikonische Marke und EVs die RACE-Aktie auf $550+ treiben?