Künstliche Intelligenz (KI) hat den Übergang von Software-Experimenten zur massiven physischen Infrastruktur-Bereitstellung abgeschlossen. Bis Mitte 2026 wird KI nicht mehr als spekulatives Investitionsthema behandelt, sondern vielmehr als primärer Treiber der globalen Unternehmens-Kapitalausgaben. Führende Hyperscaler und Technologiekonglomerate sollen voraussichtlich allein im Jahr 2026 fast 700 Milliarden Dollar für KI-Rechenzentren, Hochgeschwindigkeits-Netzwerke, fortschrittliche Kühlsysteme und spezialisierte Halbleiter ausgeben. Im absoluten Kern dieses technologischen Superzyklus stehen die Chip-Design-Unternehmen, Halbleiterausrüstungshersteller und fortschrittlichen Foundries, die das physische Rückgrat der globalen KI-Wirtschaft herstellen.

Gleichzeitig erleben die globalen Finanzmärkte eine strukturelle Verschiebung hin zu Effizienz und Zugänglichkeit. Tokenisierte Aktien, blockchain-basierte digitale Assets, die reale Aktien 1:1 mit Stablecoins verfolgen, überbrücken die Lücke zwischen traditionellem Finanzwesen (TradFi) und dezentralem Finanzwesen (DeFi). Zusätzlich zu tokenisierten Aktien ermöglichen Plattformen wie BingX TradFi Nutzern den Handel mit führenden US-Aktien-Futures mit USDT, sodass globale Investoren fraktionale, 24/7-Exposition zu erstklassigen US-notierten Halbleiter-Führern erhalten können, ohne traditionelle Brokerage-Konten zu benötigen. Diese Einrichtung ermöglicht es Kapital, direkt in die kritischsten Infrastruktur-Spielzüge des 2026 KI-Inference-Pivots unter Verwendung von krypto-nativen Schienen zu fließen.

KI-Infrastrukturmarkt-Überblick 2026: Wichtige strukturelle Trends

Die KI-Hardware-Lieferkette hat sich bis Mitte 2026 schnell entwickelt und sich von den breit angelegten allgemeinen GPU-Engpässen von 2024 und 2025 zu einem hochkomplexen, kapitalintensiven Hardware-Zyklus verschoben. Angetrieben von einer kolossalen 700-Milliarden-Dollar-Infrastruktur-Ausgabenwelle von Cloud-Hyperscalern allein in diesem Jahr, wird die Halbleiterlandschaft durch vier hochlokalisierte, datengesteuerte strukturelle Trends definiert:

1. Das KI-Inference-Pivot: Übergang zur Agentic-Architektur

Während das Training von Frontier-Large-Language-Modellen (LLMs) ein grundlegender Kapitalabfluss bleibt, markiert 2026 den offiziellen Wendepunkt, an dem Inference-Workloads die Training-Workloads in der Rechenzentrumskapazität übertreffen. Der Branchenfokus hat sich auf die Skalierung von agentischer KI, mehrstufigen Reasoning-Systemen und autonomen Unternehmensarchitekturen verschoben. Dies schafft eine heftige Nachfrage nach Hardware, die die Gesamtkosten pro Token senkt.

NVIDIAs nächste Generation der Vera Rubin-Plattform, die im H2 2026 ausgeliefert wird, unterstreicht diese strukturelle Verschiebung und verspricht eine bis zu 10-fache Reduzierung der Inference-Kosten pro Token und eine massive 10-fache Leistung-pro-Watt-Effizienzsteigerung gegenüber der Blackwell-Serie, wodurch die Leistung-pro-Watt-Effizienz als primäre Metrik für Rechenzentrum-Betreiber zementiert wird.

2. Die 2026 Memory-Knappheit: HBM erobert die Wertschöpfungskette

Ein Logikprozessor ist nur so effektiv wie seine Datenbewegungsarchitektur. Da KI-Architekturen in komplexe autonome Agentensysteme übergehen, hat sich der strukturelle Engpass von rohen GPU-Rechenkapazitäten zu Hochgeschwindigkeits-Datenübertragung verschoben. High-Bandwidth Memory (HBM) ist von einer zyklischen Ware zu einem hochmargigen, missionskritischen Technologie-Play übergegangen.

Der Total Addressable Market (TAM) für HBM soll sich mehr als verdreifachen und von 35 Milliarden Dollar im Jahr 2025 auf über 100 Milliarden Dollar bis 2028 ansteigen. Dieser unersättliche Appetit hat Top-Tier-Speicherlieferanten wie Micron mit 100% ihrer HBM-Produktionskapazität vollständig vorverkauft bis Ende 2026 zurückgelassen, was es Hardware-Herstellern ermöglicht, Premium-Preise zu verlangen.

3. Fortschrittliche Verpackung: Der Aufstieg der Mainstream-Chiplet-Burggräben

Die historische Abhängigkeit von traditionellen monolithischen Die-Shrinks stößt an physische Grenzen. Im Jahr 2026 hat die Branche heterogene chiplet-basierte Designs weitgehend angenommen, die es Ingenieuren ermöglichen, Rechen-, Speicher- und I/O-Komponenten von verschiedenen Prozessknoten auf einem einzigen Substrat zu mischen. Physische Verpackung ist nun ein größerer Wettbewerbsdifferenziator als reine Prozessknoten-Shrinks.

Fortschrittliche Verpackungsmethodologien wie CoWoS (Chip-on-Wafer-on-Substrate), 3D-Stapeln und Hybrid-Bonding sind zu kritischen Versorgungsengpässen geworden. Diese Verschiebung kommt direkt dominanten Herstellern zugute; beispielsweise hat TSMC sein Verpackungsmonopol genutzt, um die globale Halbleitermarktprognose auf 1,5 Billionen Dollar bis 2030 zu aktualisieren, angetrieben durch das schiere Volumen der Chiplet-Integration.

4. Benutzerdefinierte Silizium-Beschleunigung: Hyperscaler entbündeln die GPU

Um massive Energiebudgets aggressiv zu kontrollieren und die Abhängigkeit von Drittanbieter-Design-Unternehmen zu verringern, skalieren Cloud-Anbieter schnell benutzerdefinierte, interne anwendungsspezifische integrierte Schaltungen (ASICs). Das Umgehen von Allzweck-GPUs für spezialisierte Workloads verändert die Rechenzentrum-Bereitstellungsverhältnisse.

Benutzerdefinierte ASICs, die auf spezifische Workloads zugeschnitten sind, zeigen deutliche Kostenvorteile gegenüber flexiblen GPUs beim Umgang mit gezielten Inference-Algorithmen. Dieser Paradigmenwechsel untermauert Broadcoms projiziertes benutzerdefiniertes KI-Chip-Geschäftsziel von 100 Milliarden Dollar Verkäufen im nächsten Jahr, angetrieben von Hyperscalern, die ihre internen Tech-Stacks optimieren, um traditionelle Chip-Lieferketten-Aufschläge zu umgehen.

Was sind die 10 besten KI-Infrastruktur-Aktien, die 2026 zu beobachten sind?

Die folgende Liste hebt die Top 10 KI-Infrastruktur-Chip-Design-, Herstellungs- und Ausrüstungsunternehmen hervor, die den Hardware-Zyklus in der zweiten Hälfte von 2026 antreiben. Jedes Unternehmen repräsentiert eine kritische Schicht des Computing-Stacks, verfügbar für globale Märkte über traditionelle Aktien oder tokenisierte Spot- und Futures-Paare.

1. NVIDIA (NVDA)

- 2026 Bewertungs-Benchmark: 5,4 Billionen Dollar Marktkapitalisierung

- Kernrolle: Dominanter Chip-Designer & Software-Ökosystem-Burggraben

NVIDIA bleibt die grundlegende Säule des globalen KI-Infrastruktur-Stacks. Das Unternehmen entwirft die führenden Grafikverarbeitungseinheiten (GPUs), die die große Mehrheit der Unternehmens-Training- und Inference-Workloads bewältigen. Aufbauend auf dem durchschlagenden Erfolg seiner Hopper- und Blackwell-Plattformen, bereitet NVIDIA den kommerziellen Rollout seiner nächsten Generation der Vera Rubin-Plattform im H2 2026 vor. Die Rubin-Architektur zielt darauf ab, kritische Energiebeschränkungen anzugehen, indem sie eine behauptete 10-fache Leistung-pro-Watt-Verbesserung liefert und gleichzeitig die Inference-Token-Kosten senkt.

Entscheidend ist, dass NVIDIAs primärer Wettbewerbsvorteil nicht nur Hardware ist, sondern sein proprietäres CUDA-Software-Ökosystem, das Millionen von Entwicklern global nutzen, um KI-Workloads zu optimieren. Vor seinen Q1-Ergebnissen am 20. Mai 2026 bleiben die Markterwartungen hoch, unterstützt durch einen expandierenden Inference-Backlog und strategische Rechenzentrum-Energiepartnerschaften.

On-Chain-Investoren verfolgen diese Preisaktion direkt über vollständig gedeckte NVIDIAs tokenisierte Aktien wie NVDAON (Ondo Finance) und NVDAX Solana-basierte xStock.

2. Broadcom (AVGO)

- Kernrolle: Benutzerdefiniertes Chip-Design und Hochgeschwindigkeits-Rechenzentrum-Fabrics

Broadcom glänzt an der Schnittstelle von benutzerdefiniertem Silizium und komplexer Netzwerk-Infrastruktur. Anstatt direkt in Allzweck-GPUs zu konkurrieren, kooperiert Broadcom mit Mega-Cap-Hyperscalern wie Google und Meta, um maßgeschneiderte KI-Beschleuniger (ASICs) zu co-designen. Diese maßgeschneiderten Chips sind bei hochgeneralisierten Aufgaben im Vergleich zu GPUs unterdurchschnittlich, bieten aber erhebliche Kosten- und Energieeffizienz beim Betrieb spezialisierter, sich wiederholender Workloads im Hyperscale.

Finanziell startete Broadcom 2026 mit starkem Momentum und verzeichnete einen 29%igen Jahresanstieg der Umsätze in seinen Q1-Ergebnissen. Angetrieben durch robuste Unternehmensnachfrage nach seinen Hochgeschwindigkeits-Netzwerk-Chips und benutzerdefinierten Silizium-Divisionen, haben Wall Street-Analysten ihre Preisziele stetig erhöht und Broadcoms Sichtbarkeit in eine potenzielle 100-Milliarden-Dollar-benutzerdefinierte KI-Chip-Verkaufs-Pipeline bemerkt.

3. Advanced Micro Devices (AMD)

- Kernrolle: Fabless GPU- und CPU-Design

AMD dient als primäre Marktalternative zu NVIDIAs Rechenzentrum-Dominanz. Das Unternehmen entwirft wettbewerbsfähige KI-Beschleuniger, angeführt von seiner MI300- und MI350-Serie-Chips, neben leistungsstarken EPYC-Rechenzentrum-CPUs. Durch die Eroberung von Marktanteilen in inference-schweren und kostensensitiven Unternehmensbereitstellungen lieferte AMD einen starken Q1 2026-Ergebnisschlag, der half, eine breitere Halbleiter-Rally zu entfachen. Mit verifizierten Cloud-Architektur-Bereitstellungen bei großen Entitäten wie OpenAI und Meta hat die Führung hohes Vertrauen darin ausgedrückt, KI-spezifische Umsätze bis 2027 in die Zehn-Milliarden zu skalieren.

4. Micron Technology (MU)

- Kernrolle: High-Bandwidth Memory (HBM) Produktion

Micron Technology hat sich von einem zyklischen Rohstoffanbieter zu einem hochstrategischen Engpass-Asset innerhalb der KI-Wertschöpfungskette transformiert. Micron stellt Hochgeschwindigkeits-DRAM, NAND-Flash und kritische HBM-Lösungen her, die notwendig sind, um Daten zu fortgeschrittenen KI-Prozessoren zu führen, ohne Systemlatenz zu verursachen. Aufgrund der schweren 2026 Memory-Knappheit ist Microns gesamte HBM-Produktionskapazität vollständig bis Ende des Jahres vorverkauft. Trotz kurzfristiger Aktienpreis-Volatilität durch Gewinnmitnahme-Zyklen prognostiziert der Wall Street-Konsens massives vorwärts gerichtetes Umsatzwachstum, angetrieben durch Multi-Milliarden-Dollar-Erweiterungen physischer Herstellungsanlagen in den Vereinigten Staaten.

5. TSMC (TSM)

- 2026 Bewertungs-Benchmark: ~2,1 Billionen Dollar Marktkapitalisierung

- Kernrolle: Pure-Play Halbleiterherstellung

Taiwan Semiconductor Manufacturing Company (TSMC) ist die weltgrößte dedizierte Vertrags-Chip-Foundry, die physisch das fortschrittliche Silizium herstellt, das von NVIDIA, AMD, Apple und Broadcom entworfen wurde. TSMC besetzt eine nahezu monopolistische Position in der führenden Knoten-Herstellung und fortschrittlichen Verpackung (CoWoS). Als Hervorhebung der anhaltenden KI-Beschleunigungsnachfrage erhöhte TSMC seinen Ganzjahres-2026-Umsatzwachstumsausblick auf über 30%, während es den globalen Halbleitermarkt auf 1,5 Billionen Dollar bis 2030 prognostizierte. Um geopolitische Risiken zu mindern und US-Reshoring-Anforderungen unter dem CHIPS Act zu erfüllen, führt TSMC aggressiv eine massive Kapitalinvestitionsstrategie aus, um bis zu sechs fortschrittliche Herstellungsanlagen in Arizona zu bauen.

6. ASML Holding (ASML)

- Kernrolle: Extreme Ultraviolett (EUV) Ausrüstungsherstellung

Mit Hauptsitz in den Niederlanden ist ASML der einzige globale Hersteller der Extreme Ultraviolet (EUV) und High-NA EUV Lithographie-Maschinen, die erforderlich sind, um fortschrittliche Schaltungen auf Siliziumwafer zu drucken. Ohne ASMLs Ausrüstung können moderne 3nm-, 2nm- und Sub-2nm-KI-Prozessoren nicht hergestellt werden. Angetrieben durch globale Fab-Ausbauten in den USA, Europa und Asien erhöhte ASML seine 2026-Verkaufsprognose auf einen robusten €36–40 Milliarden-Bereich. Während geopolitische Exportbeschränkungen nach China ein Faktor bleiben, bieten strukturelle Nachfragen nach lokalisierter Halbleiter-Infrastruktur einen klaren langfristigen Rückenwind.

7. Arm Holdings (ARM)

- Kernrolle: Energieeffiziente Prozessorarchitektur-Lizenzierung

Arm Holdings bietet die grundlegende, ultra-niedrig-energie Intellectual Property (IP) Architektur, auf der die große Mehrheit der modernen globalen Prozessoren aufgebaut ist. Da Rechenzentren mit extremem Stromverbrauch und thermischen Begrenzungen kämpfen, werden Arms energieeffiziente architektonische Designs zunehmend von Hyperscalern lizenziert, die benutzerdefinierte Rechenzentrum-CPUs bauen, wie Amazons Graviton oder Googles Axion. Arm verzeichnete Rekordergebnisse für sein jüngstes Geschäftsjahr, angetrieben durch höhere Royalty-Sätze für KI-optimierte Architekturen, die laufende regulatorische Überprüfung globaler Lizenzpraktiken komfortabel ausgleichend.

8. Intel (INTC)

- Kernrolle: Integrierte Geräteherstellung & Inländische Foundry

Intel betreibt ein ausgeprägtes Integrated Device Manufacturer (IDM) Modell, was bedeutet, dass es sowohl interne Chips entwirft als auch physische Herstellungsanlagen verwaltet. Unter einem stark überwachten Turnaround-Plan positioniert sich Intel als primäre inländische, sichere Herstellungsalternative zu TSMC auf US-Boden. Der 18A (1,8nm) Prozessknoten des Unternehmens ist in die Hochvolumenproduktion eingetreten, und sein nächster Generation 14A-Knoten integriert High-NA EUV-Lithographie, die explizit für externe benutzerdefinierte Chip-Klienten entwickelt wurde. Unterstützt durch direkte US-Regierungs-Verteidigungskontrakte und Milliarden in CHIPS Act-Zuweisungen hat Intels Aktie eine scharfe institutionelle Akkumulation nach einem mehrjährigen strukturellen Ausbruch erlebt.

9. Marvell Technology (MRVL)

- Kernrolle: Elektro-Optik und benutzerdefiniertes Rechenzentrum-Silizium

Marvell Technology spezialisiert sich auf die Hochgeschwindigkeits-Dateninfrastruktur und Elektro-Optik, die erforderlich sind, um Tausende einzelner GPUs in einheitliche Rechenzentrum-Cluster zu verbinden. Da physische Distanz und Kupferverkabelung natürlichen Bandbreitenbeschränkungen begegnen, ermöglichen Marvells optische Interconnect-Lösungen schnelle Datenübertragung via Lichtvektoren und minimieren direkt Cluster-Latenz. Vor seinen Q1 FY2027-Ergebnissen Ende Mai 2026 haben große Investmentbanken Marvells Zielbewertung systematisch erhöht und tiefe Integration in NVIDIAs breiteres Netzwerk-Ökosystem und expandierende Elektro-Optik-Pipelines genannt.

10. Alphabet (GOOGL)

- Kernrolle: Hyper-Scale Cloud-Anbieter & Proprietäres Silizium-Design

Alphabet (Google) repräsentiert die Schnittstelle von benutzerdefiniertem Chip-Design und massiver Cloud-Infrastruktur-Lieferung. Als früher Pionier von spezialisiertem Silizium entwickelte Google die Tensor Processing Unit (TPU) vor über einem Jahrzehnt, um maschinelle Lern-Workloads zu beschleunigen. Heute wird Google Clouds rasantes Wachstum stark durch die interne Bereitstellung seiner v5- und v6-TPU-Cluster neben NVIDIAs neuesten Plattformen unterstützt, was es Unternehmenskunden ermöglicht, Gemini-Modell-Implementierungen reibungslos zu skalieren. Unterstützt durch einen massiven 364-Milliarden-Dollar-Cloud-Infrastruktur-Backlog führt Google einen projizierten 180+ Milliarden-Dollar-Kapitalausgabenplan in 2026 aus, um seine globale KI-Cloud- und Rechenzentrum-Präsenz weiter zu sichern.

Vergleich führender KI-Infrastruktur-Player

|

Ticker |

Primäre KI-Kategorie |

Kern struktureller Vorteil / Produkt |

2026 Finanzielle Katalysatoren & Status |

|

NVDA |

Fabless Chip-Design |

Hopper/Blackwell/Rubin GPUs; CUDA-Plattform |

Q1-Ergebnisse 20. Mai; Premium-Bewertungsführer |

|

AVGO |

Benutzerdefiniertes Silizium / ASICs |

Maßgeschneiderte Kundenprozessoren; Hochgeschwindigkeits-Netzwerk |

Q1-Umsatz um 29% YoY gestiegen; Benutzerdefiniertes Geschäft zielt auf 100 Mrd. $ |

|

AMD |

Fabless Chip-Design |

MI300/MI350-Beschleuniger; EPYC-CPUs |

Q1-Schlag; Rekord-Aktienhochs auf säkularem Momentum |

|

MU |

Fortschrittlicher Speicher |

High-Bandwidth Memory (HBM4/HBM3e) |

2026-Kapazität vollständig ausverkauft; zyklischer Preisrückenwind |

|

TSM |

Herstellungs-Foundry |

Globales führendes Herstellungsmonopol (CoWoS) |

Projiziertes 2026-Wachstum >30%; massive Arizona-Erweiterung |

|

ARM |

Halbleiter-IP |

Energieeffiziente Architektur-Baupläne |

Rekord-Geschäftsjahr-Umsatz; hohe Royalties von KI-Server-Kernen |

|

ASML |

Fab-Ausrüstung |

Extreme Ultraviolet (EUV) Lithographie-Maschinen |

Aktualisierte 2026-Verkaufsprognose auf €36–40 Mrd. |

|

INTC |

IDM / Foundry-Service |

18A/14A US-Fabs; EMIB fortschrittliche Verpackung |

Großer technischer Turnaround; umfangreiche CHIPS Act-Unterstützung |

|

MRVL |

Netzwerk-Silizium |

Optische Interconnects; Elektro-Optik-Infrastruktur |

Preisziele vor Ende-Mai-Ergebnissen erhöht |

|

GOOGL |

Hyperscaler Cloud / ASIC |

Tensor Processing Units (TPUs); Google Cloud |

Cloud-Backlog expandiert; aggressiver 180 Mrd. $+ CapEx-Plan |

Wie man KI-Infrastruktur-Aktien auf BingX handelt

BingX bietet einen optimierten Zugang zur Preis-Exposition gegenüber dem Halbleiter- und KI-Hardware-Ökosystem ohne traditionelle grenzüberschreitende Brokerage-Beschränkungen oder die Notwendigkeit eines traditionellen Brokerage-Kontos. Je nach Ihrer Handelsstrategie, Risikobereitschaft und Kapitalanforderungen bietet BingX zwei unterschiedliche Wege, um auf diese erstklassigen Tech-Aktien unter Verwendung von krypto-nativen Schienen zuzugreifen.

Tokenisierte Aktien auf BingX Spot handeln

NVDAX/USDT tokenisierte Aktie auf BingX Spot-Markt

Für langfristige Investoren, die direkte Preisverfolgung ohne Hebelwirkung suchen, bietet der BingX Spot-Markt vollständig gedeckte tokenisierte Aktien, die über regulierte Asset-Frameworks wie Backed Finance und Ondo Finance ausgegeben werden. Diese digitalen Assets verfolgen reale Aktien auf einer 1:1-wirtschaftlichen Basis mit Stablecoins.

Schritt 1: Konto-Einrichtung und Sicherheit

Melden Sie sich in Ihrem BingX-Konto an. Führen Sie die Standard-Identitätsprüfung (KYC) durch, die in Ihrer Region erforderlich ist, und aktivieren Sie sichere Zwei-Faktor-Authentifizierung wie Google 2FA, um Ihre Assets zu schützen.

Schritt 2: Finanzierung Ihrer Spot-Wallet

Zahlen Sie USDT in Ihr BingX-Konto ein, indem Sie Ihr bevorzugtes Blockchain-Netzwerk verwenden, z.B. TRC-20, ERC-20 oder Arbitrum. Überprüfen Sie die Mindest-Einzahlungsanforderungen und Netzwerk-Gebühren vor der Bestätigung der Übertragung.

Schritt 3: Zum Spot-Markt navigieren

Gehen Sie zur BingX Spot-Handelsoberfläche und suchen Sie nach vollständig gedeckten, nicht gehebelten tokenisierten Aktienpaaren wie NVDAON/USDT (NVIDIA) oder GOOGLON/USDT (Google).

Schritt 4: BingX KI-Tools nutzen

Vor der Ordererteilung tippen Sie auf das BingX KI-Analyst-Tool, das im Charting-Panel eingebettet ist. Dies kompiliert sofortige, Echtzeit-Marktdaten, einschließlich automatisierter Support-/Widerstandszonen, gleitender Durchschnitte und sofortiger Volatilitätsindizes, um Ihren Einstieg zu verfeinern.

Schritt 5: Ausführen und Abrechnen

Wählen Sie Ihren Order-Typ, z.B. Marktorder für sofortige Ausführung oder Limit Order zur Angabe eines Zielpreises, geben Sie Ihren USDT-Investitionsbetrag ein und bestätigen Sie den Handel. Ihre tokenisierten Aktiensalden werden sofort nach der Ausführung in Ihrer Spot-Wallet angezeigt.

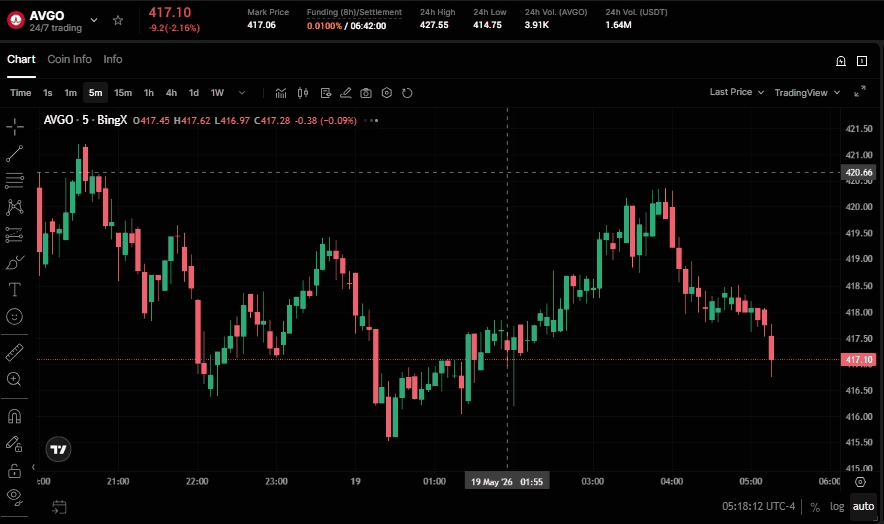

Aktien-Futures mit USDT auf BingX TradFi handeln

AVGO/USDT Perpetual-Kontrakt auf BingX Futures-Markt

Für aktive Trader, die von kurzfristigem Marktmomentum, Ergebnisvolatilität oder Hedging-Strategien profitieren möchten, ermöglicht die BingX TradFi-Plattform Nutzern den Handel mit führenden US-Aktien-Futures mit USDT. Diese Einrichtung nutzt USDT-abgerechnete Perpetual-Kontrakte, die Aktienkursbewegungen spiegeln und flexible Handelsmechaniken bieten, ohne dass Sie das physische oder tokenisierte Asset halten müssen.

Schritt 1: Zugang zur BingX TradFi-Oberfläche

Melden Sie sich in Ihrem sicheren BingX-Konto an und navigieren Sie direkt zur dedizierten TradFi-Märkte-Seite oder zum Futures-Trading-Portal.

Schritt 2: Kapitalzuteilung

Stellen Sie sicher, dass Ihr Futures-Konto finanziert ist, indem Sie USDT von Ihrer Haupt-Spot-Wallet übertragen. Dieses Kapital dient als Ihre Sicherheit und Margin-Engine.

Schritt 3: Ihren Aktien-Futures-Kontrakt auswählen

Wählen Sie aus einer robusten Aufstellung hochliquider, aktienverknüpfter Perpetual-Kontrakte, die wichtige KI-Infrastruktur-Führer verfolgen, wie NVDA-USDT, GOOGL-USDT, INTC-USDT, oder AMD-USDT.

Schritt 4: Ihre Richtung und Hebelwirkung definieren

Anders als beim Spot-Trading ermöglicht Ihnen BingX TradFi den Handel auf beiden Seiten des Marktes. Wählen Sie Long öffnen, wenn Sie projizieren, dass der Aktienkurs steigen wird, oder Short öffnen, um von abwärts gerichteten Preisbewegungen zu profitieren. Passen Sie Ihre Hebelwirkungsparameter sorgfältig entsprechend Ihrem Risikomanagement-Plan an.

Schritt 5: Ausführen und Risiko verwalten

Nutzen Sie den BingX KI-Handelsassistenten, um lokalisierte Trendstärke und Liquiditätstiefe zu analysieren. Geben Sie Ihre Positionsgröße ein, etablieren Sie strenge Stop-Loss (SL)- und Take-Profit (TP)-Orders, um sich vor Marktvolatilität zu schützen, und führen Sie Ihren Handel aus. Ihr offener PnL wird in Echtzeit aktualisiert und dynamisch in USDT abgerechnet.

Risiken und Kernüberlegungen beim Handel mit KI-Infrastruktur-Aktien

Während die physische Expansion von KI-Chips eine klare säkulare Wachstumsbahn darstellt, müssen Investoren ihre Portfolios gegen spezifische operative Risiken abwägen:

- Bewertungskompression und Hype-Premium: Viele Halbleiteraktien handeln bei hohen Forward-Price-to-Earnings (P/E)-Multiples aufgrund struktureller Marktbegeisterung. Jede unerwartete Reduzierung oder Verlangsamung der Rechenzentrum-CapEx durch Cloud-Hyperscaler kann zu schnellen Aktienrückgängen führen.

- Strukturelle Zyklizität: Hardware-Industrien sind historisch Angebot-und-Nachfrage-Ungleichgewichten unterworfen. Wenn Speicher- oder Herstellungskapazitätserweiterung überkorrigiert und ein Überangebot schafft, kann die Chip-Preismacht schnell erodieren.

- Geopolitische Realitäten: Fortschrittliche Chip-Herstellung bleibt geografisch konzentriert. Exportkontrollrichtlinien, regionale Blockaden oder Reibungen in Ostasien führen persistente Risikoprofile für Asset-Klassen wie TSMC und ASML ein.

- Mangel an Aktionärs-Governance: Tokenisierte Aktien funktionieren strikt als alternative Zugangsfahrzeuge. Sie verfolgen wirtschaftliche Preisperformance 1:1, verleihen aber keine Corporate-Voting-Rechte, physische Aktienlieferung oder rechtliche Eigentumsprivilegien.

Abschließende Gedanken: Sollten Sie KI-Infrastruktur-Aktien zu Ihrem 2026-Portfolio hinzufügen?

Die makroökonomische Landschaft Mitte 2026 unterstreicht eine klare Teilung im Technologiesektor: Während kundenorientierte Software-Monetarisierung noch reift, generieren die physischen Infrastruktur-Erbauer heute erhebliche, verifizierte Umsätze. Die Diversifizierung des Kapitals über unterschiedliche Schichten des Computing-Stacks, wie Design-Pioniere wie NVIDIA, fortschrittliche Verpackungsmonopole wie TSMC und Speicherlieferanten wie Micron, bietet einen strukturierten Ansatz zur Erfassung dieses Hardware-Superzyklus. Die Nutzung von tokenisierten Spot-Assets oder Aktien-Futures über BingX TradFi ermöglicht es globalen Marktteilnehmern, diese makrogesteuerten Aktienthesen effizient unter Verwendung einheitlicher, krypto-nativer Schienen auszuführen.

Jedoch erfordert die Kapitalzuteilung zu diesem Hochwachstumssektor striktes Risikomanagement. Halbleiter- und KI-Infrastruktur-Assets sind inhärent hochzyklisch, handeln bei Premium-Bewertungen und bleiben sensibel für plötzliche Verschiebungen in Hyperscaler-Ausgaben, geopolitische Lieferketten-Störungen und sich ändernde regulatorische Frameworks. Zusätzlich birgt der Handel mit Aktien-Futures über Hebelwirkung erhebliches Liquidationsrisiko, während tokenisierte Spot-Assets keine Aktionärs-Stimmrechte oder Dividendenprivilegien verleihen. Marktteilnehmer sollten ihre individuelle Risikobereitschaft sorgfältig bewerten, rigorose Stop-Loss-Parameter implementieren und diese volatilen Tech-Expositionen als spezialisierte Komponente eines breiteren, gut diversifizierten Portfolios behandeln.

Verwandte Artikel

- Top KI-Compute- und GPU-Aktien zum Kauf 2026: Der Übergang zu Inference und benutzerdefiniertem Silizium

- Roundhill Memory ETF (DRAM) Prognose 2026: 1,5 Mrd. $ KI-Superzyklus oder 'RAMmageddon'-Falle?

- Direxion Daily SOXL ETF Prognose 2026: 200 $ Moonshot oder Michael Burrys Rückkehr zur Erde-Falle?

- S&P 500 Prognose 2026: 7.600 Bull-Run oder ein 6.000 energiegetriebener Crash?

- Nasdaq 100 (NAS100) Prognose 2026: 27.000 KI-Durchbruch oder 22.000 Stagflation-Falle?

- Dow Jones (DJIA) Prognose 2026: Der 50.000-Meilenstein vs. Die Hormuz-Hedge