Amazon (AMZN) startet in das zweite Quartal 2026 und navigiert durch einen risikoreichen Übergang. Während die Aktie 17% von ihrem Allzeithoch von 253,46 $ aus dem Jahr 2025 zurückgegangen ist, verdoppelt das Unternehmen seine Anstrengungen bei der KI-First-Infrastruktur und verpflichtet sich zu beeindruckenden 200 Milliarden $ an Investitionsausgaben (CapEx) für 2026. Mit AWS-Umsatzwachstum, das wieder auf 24% beschleunigt und der Skalierung von hauseigenen Trainium3-Siliziumchips, die darauf abzielen, die Abhängigkeit von Drittanbieter-GPUs zu reduzieren, setzt Amazon seine 2,1 Billionen $ Bewertung darauf, das primäre Rückgrat für Unternehmens-KI zu werden. Entdecken Sie die institutionellen Kursziele für Amazon-Aktien in 2026, die Auswirkungen der US-Handelspolitik und ob AMZN eine Kaufgelegenheit bei 25-fachem Forward-Gewinn ist.

Anfang 2026 signalisierte Amazon (AMZN), dass sein massiver Investitionszyklus in künstliche Intelligenz nicht mehr spekulativ ist, sondern jetzt auch eine Frage der physischen Kapazität. Trotz Marktskepsis bezüglich eines vorübergehenden Rückgangs des freien Cashflows bleiben Amazons Kerngewinnmaschinen AWS und Werbung beeindruckend, mit einem rekordverdächtigen operativen Cashflow von 139,5 Milliarden $ in den letzten 12 Monaten. Stand März 2026 hat sich die Erzählung von Einzelhandelslogistik zu Infrastruktur-Dominanz verschoben: wie schnell Amazon Rechenzentrumskapazitäten installieren und monetarisieren kann, um einer unersättlichen Nachfrage nach KI-Arbeitslasten gerecht zu werden.

Amazon steht an einem strukturellen Scheideweg. CEO Andy Jassy hat Bedenken über den 200-Milliarden-$-CapEx-Plan abgetan und betont, dass AWS Kapazitäten so schnell monetarisiert, wie sie installiert werden können. Während eine restriktive Federal Reserve die Zinsen bei 3,50%–3,75% hält und ein globaler Ölpreisanstieg über 100 $/Barrel die kundenorientierten Einzelhandelsmargen belastet haben, deutet die zugrunde liegende Wiederbeschleunigung des Cloud-Geschäfts darauf hin, dass das fundamentale Fundament robust bleibt.

Dieser Leitfaden schlüsselt die Amazon-Aktienpreisprognose für 2026 unter Verwendung von Daten von Barclays, Evercore ISI und Jefferies auf. Sie werden auch entdecken, wie Sie sich Amazon (AMZN) Aktienfutures durch BingX TradFi und über Ondos tokenisierte Amazon-Aktie AMZNON auf dem BingX Spot-Markt verschaffen können.

Top 5 Dinge, die Amazon-Investoren 2026 wissen sollten

- Die 200-Milliarden-$-Wette: Die Managementprognose von 200 Milliarden $ für 2026 CapEx zielt auf KI-Infrastruktur und Satelliten ab und stellt eine Steigerung von 51% Jahr für Jahr dar.

- AWS-Wiederbeschleunigung: Das Cloud-Umsatzwachstum sprang auf 24% im Q4 2025, wobei institutionelle Bullen wie Citi erwarten, dass dies später in 2026 28-29% erreichen wird.

- Silizium-Souveränität: Amazons maßgeschneiderte KI-Chips, Trainium und Graviton, überschreiten jetzt 10 Milliarden $ an annualisierten Einnahmen und bieten überlegene Einheitsökonomie für KI-Inferenz.

- Werbemacht: Werbeeinnahmen erreichten 21,3 Milliarden $ im Q4 2025, ein Plus von 22% Jahr für Jahr, und entstehen als kritischer margenstarter Ausgleich zu Einzelhandels-Versandkosten.

- Handelspolitische Gegenwind: Anhaltende Bedenken über US-Handelszölle belasten weiterhin die Margen von Drittanbietern und schaffen einen Bewertungsabschlag gegenüber historischen Mitteln.

Was ist Amazon (AMZN)?

Amazon ist der weltweit größte E-Commerce-Einzelhändler und führende Anbieter von Cloud-Infrastruktur (AWS). Im Jahr 2026 hat es sich zu einer Triple-Threat-Plattform entwickelt: ein dominierendes Einzelhandelsökosystem, ein globaler KI-Infrastrukturanbieter und ein wachstumsstarkes digitales Werbenetzwerk. Sein Wert liegt in seinem Schwungrad-Effekt, bei dem AWS-Gewinne und Werbemargen die massiven Kapitalausgaben finanzieren, die erforderlich sind, um die nächste Ära des Computings zu dominieren. Im Gegensatz zu spezialisierten KI-Unternehmen besitzt Amazon den gesamten Stack, von maßgeschneiderten Siliziumchips und Rechenzentren bis zur kundenorientierten Schnittstelle und dem Logistiknetzwerk.

Amazons strategische Evolution (1997–2026): Vom Buchverkäufer zum KI-Versorgungsunternehmen

- Die E-Commerce-Expansion (1997–2014): Disruption des traditionellen Einzelhandels, Skalierung von Prime und Aufbau des weltweit ausgefeiltesten Logistiknetzwerks.

- Die Cloud-Dominanz-Ära (2015–2023): AWS wird zum primären Gewinnantreiber, subventioniert Einzelhandelswachstum und etabliert Amazon als Betriebssystem des Internets.

- Die Generative KI & Silizium-Ära (2024–2026+): Die aktuelle Phase, fokussiert auf vertikale Integration. Amazon entwirft jetzt seine eigenen Chips und baut KI-Gießereien, um den massiven Rechenbedarf der 2030er Jahre zu bedienen.

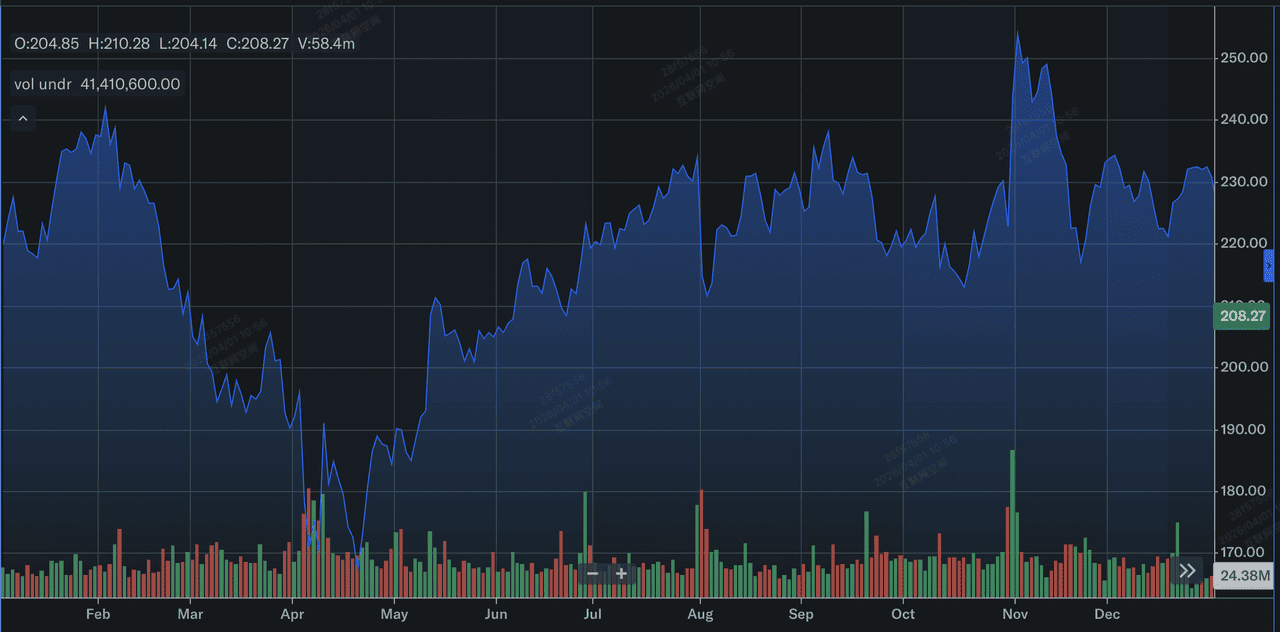

Amazon (AMZN) 2025 Leistungsüberblick: Das Tal vor dem Aufschwung

Amazon-Aktienperformance in 2025 | Quelle: Yahoo Finance

Im Jahr 2025 demonstrierte Amazon, dass während seine Umsatzlinie widerstandsfähig ist, seine Bewertung sensibel auf das Timing seiner Kapitalrenditen reagiert.

- Allzeithoch erreicht: AMZN-Aktien erreichten am 3. November 2025 einen Rekord von 253,46 $, angetrieben von KI-Optimismus und beschleunigenden AWS-Ausgaben.

- Die Februar-Korrektur: Nach dem Q4-Gewinnbericht am 5. Februar 2026 stürzte die Aktie um 17% ab, als Investoren vor dem massiven 200-Milliarden-$-Infrastrukturbudget zurückschreckten.

- AWS-Backlog-Wachstum: Trotz des Aktienkursrückgangs stieg der AWS-Umsatz-Backlog auf 244 Milliarden $, ein Wachstum von 40% Jahr für Jahr, was massive zukünftige Einnahmen signalisiert.

- Werbeintegration: Prime Videos werbeunterstütztes Modell erreichte 315 Millionen globale Zuschauer und verwandelte Streaming-Inhalte in einen bedeutsamen Gewinnbeitrag.

Die Amazon-These für 2026: 4 Schlüsseltreiber der $AMZN-Aktienbewertung

Amazons Bewertung für 2026 hängt von der erfolgreichen Konvergenz von Infrastrukturexpansion, margenstarken Umsatzströmen und einem strukturellen Schwenk hin zu hauseigener KI-Effizienz ab.

- Monetarisierung der KI-Kapazität: Amazon erlebt angebotsbedingt beschränkte Nachfrage. Wenn sie Trainium3-Chips bis Mitte 2026 einsetzen können, können sie höhere Margen als Rivalen erfassen, die ausschließlich auf externe GPUs angewiesen sind.

- Das 15%-Margenziel: TIKR-Modelle deuten darauf hin, dass sich die Nettogewinnmargen bis 2030 auf 15% ausdehnen könnten, wenn der aktuelle CapEx-Zyklus reift, gegenüber 10,8% heute.

- Einzelhandelseffizienz: Fortschritte in der Robotik und eine Verschiebung zu alltäglichen Essentials (1 von 3 verkauften Einheiten) stabilisieren das Einzelhandelssegment trotz Inflationsdrucks.

- AWS Run Rate Vision: CEO Andy Jassy prognostiziert, dass AWS eine jährliche Run Rate von 600 Milliarden $ erreichen kann, angetrieben von KI-nativen Unternehmensmigrationen.

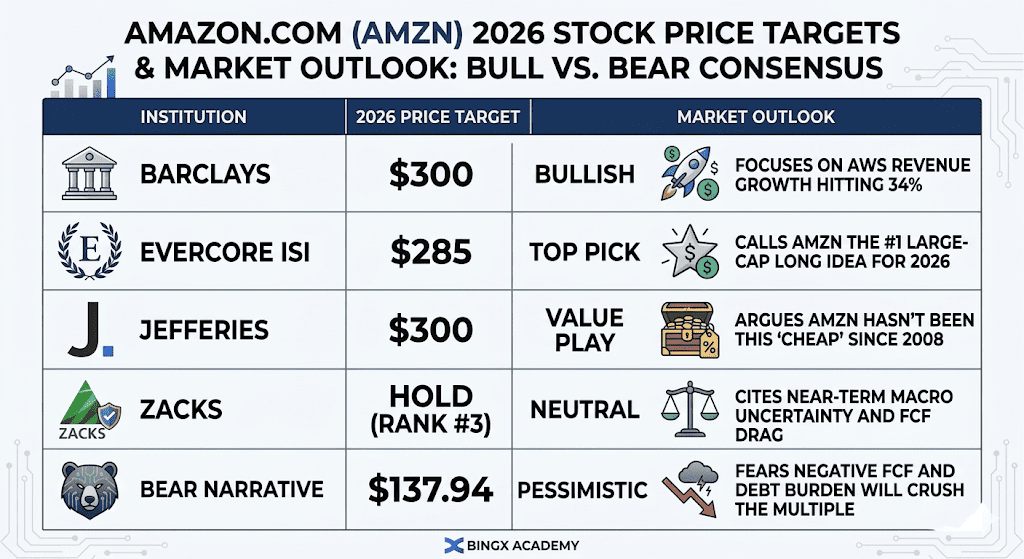

Amazon-Aktienkursprognosen für 2026: Bull- vs. Bear-Ausblick

Amazon-Aktienausblick für 2026 | Quelle: Verschiedene Analysten

Die Divergenz in Amazons Bewertung für 2026 spiegelt eine Hochrisiko-Debatte zwischen denen wider, die auf einen KI-getriebenen Cloud-Superzyklus setzen, und denen, die vor den massiven Kapitalverpflichtungen warnen, die erforderlich sind, um ihn aufrechtzuerhalten.

Der Bull-Case: Die 300-$-Effizienz-Explosion

Das Bull-Narrativ basiert auf einer signifikanten Bewertungsneubewertung, da der Markt erkennt, dass Amazon zu einem Tief-Multiple von 10,3x Forward-EBITDA handelt, einem Niveau, das seit der Finanzkrise 2008 nicht mehr gesehen wurde. Institutionelle Bullen wie Barclays und Jefferies argumentieren, dass der 200-Milliarden-$-CapEx-Zyklus keine Kostenbelastung, sondern eine renditestarke Burggraben-Bauübung ist. Wenn das AWS-Wachstum bei oder über 25% durch den Q1 2026-Gewinnaufruf anhält, bestätigt es, dass Amazon KI-Kapazitäten so schnell monetarisiert, wie es sie installiert. In diesem Szenario bewegt sich die Aktie in Richtung 300 $, da der Markt aufhört, AWS als reifen Einzelhändler zu bewerten und beginnt, es als primäre Infrastrukturebene für globale generative KI zu bewerten.

Praktisch beruht dieses Szenario auf der Skalierung von maßgeschneiderten Siliziumchips wie Trainium3, die überlegene Einheitsökonomie durch reduzierte Abhängigkeit von externen GPUs bietet. Wenn Trainium- und Graviton-Einnahmen, bereits bei einer jährlichen Run Rate von 10 Milliarden $, weiterhin dreistellig wachsen, werden sich Amazons Margen wahrscheinlich erweitern, auch wenn die Ausgaben erhöht bleiben. Für Investoren ist die Kaufgelegenheit durch die schiere Größe der Gewinnmaschine gerechtfertigt, wobei 139,5 Milliarden $ an nachlaufendem operativem Cashflow ein massives Liquiditätspolster bietet, das die meisten Konkurrenten nicht erreichen können.

Der Base-Case: Die 240-$-Abwarten-und-Sehen-Konsolidierung

Der Base-Case sieht Amazon als leistungsstarke Cashcow vor, die ein Übergangsjahr navigiert, in dem die Aktienperformance stabile operative Gewinne anstatt Multiple-Expansion verfolgt. In diesem Ausblick bleibt das AWS-Umsatzwachstum zwischen 20% und 23% stabil, unterstützt von einem robusten 244-Milliarden-$-Backlog, aber das Gewinnwachstum wird durch steigende Abschreibungskosten aus dem Rechenzentrumsausbau 2025–2026 gedämpft. Während das Einzelhandelssegment weiterhin Marktanteile bei alltäglichen Essentials gewinnt, wirken höhere Versandkosten aufgrund von Ölpreisen über 100 $ als persistente Decke für das Nettogewinnwachstum.

Unter diesem Szenario oszilliert die Aktie wahrscheinlich zwischen 220 $ und 250 $ und verfolgt die breitere S&P 500-Tech-Erholung. Investoren konzentrieren sich auf das Tal des freien Cashflows und akzeptieren einen vorübergehenden Rückgang ins negative Territorium als notwendigen Kompromiss für zukünftige Dominanz. Dieses Szenario geht davon aus, dass während die KI-Monetarisierung aktiv ist, sie noch nicht den Wendepunkt erreicht hat, der erforderlich ist, um eine vollständige Rallye zu Allzeithochs auszulösen. Das 25-fache Forward-P/E bleibt stabil, da der Markt auf greifbarere Beweise wartet, dass die 200-Milliarden-$-Wette bis 2030 in 15%+-Nettomargen übersetzt wird.

Der Bear-Case: Das 140-$-Strukturelle Reset

Der Bear-Case wird von Infrastrukturerschöpfung und einem potenziellen Missverhältnis zwischen Angebot und Nachfrage angetrieben. Wenn die 200-Milliarden-$-Investition keinen proportionalen Anstieg der AWS-Einnahmen erzielt, insbesondere wenn das Wachstum unter 20% fällt, werden Bedenken über nicht nachhaltige Ausgaben die Erzählung dominieren. Bears, einschließlich Analysten von Bears of Wall Street, weisen auf eine wachsende Schuldenlast hin, die jetzt 73 Milliarden $ überschreitet, und das Risiko eines negativen freien Cashflows von 28 Milliarden $ bis Jahresende. Wenn die KI-Monetarisierung länger als erwartet dauert, könnte Amazons Status als Premier-Cash-Generator in Frage gestellt werden, was zu einem massiven institutionellen Entrisikungsereignis führt.

Externe MakroPressuren verschärfen dieses Abwärtsrisiko, insbesondere der Doppelschlag von 100-$/Barrel-Öl und einer restriktiven Fed, die die Kreditkosten sowohl für Amazon als auch für seine Verbraucher hoch hält. Wenn die Schließung der Straße von Hormus oder breitere Volatilität im Nahen Osten weiterhin globale Lieferketten stört, könnten Amazons Einzelhandelsmargen, bereits durch US-Handelszölle belastet, gegen null kollabieren. In diesem nicht investierbaren Szenario könnte die Aktie in Richtung ihres intrinsischen Werts von 137,94 $ zurückziehen, was einen Rückgang von 30%+ gegenüber aktuellen Niveaus darstellt, da die KI-Blasenbefürchtungen an Zugkraft gewinnen.

Amazon (AMZN) 2026 Investitionsausblick: Der Infrastrukturschwenk vs. FCF-Druck

|

Institution |

2026 Kursziel |

Marktausblick |

|

Barclays |

300 $ |

Bullish: Konzentriert sich auf AWS-Umsatzwachstum von 34%. |

|

Evercore ISI |

285 $ |

Top Pick: Nennt AMZN die #1 Large-Cap-Long-Idee für 2026. |

|

Jefferies |

300 $ |

Value Play: Argumentiert, AMZN war seit 2008 nicht mehr so "billig". |

|

Zacks |

Hold (Rang #3) |

Neutral: Nennt kurzfristige Makrounsicherheit und FCF-Belastung. |

|

Bear-Narrativ |

137,94 $ |

Pessimistisch: Befürchtet, negativer FCF und Schuldenlast werden das Multiple zerdrücken. |

Wie man Amazon (AMZN) Aktien auf BingX handelt

Maximieren Sie Ihre Handelspräzision durch Nutzung von BingX AI zur Analyse von Amazons 2026-Volatilitätsmustern und automatisieren Sie Ihre Einstiegsstrategien über unsere vielfältigen TradFi-Instrumente.

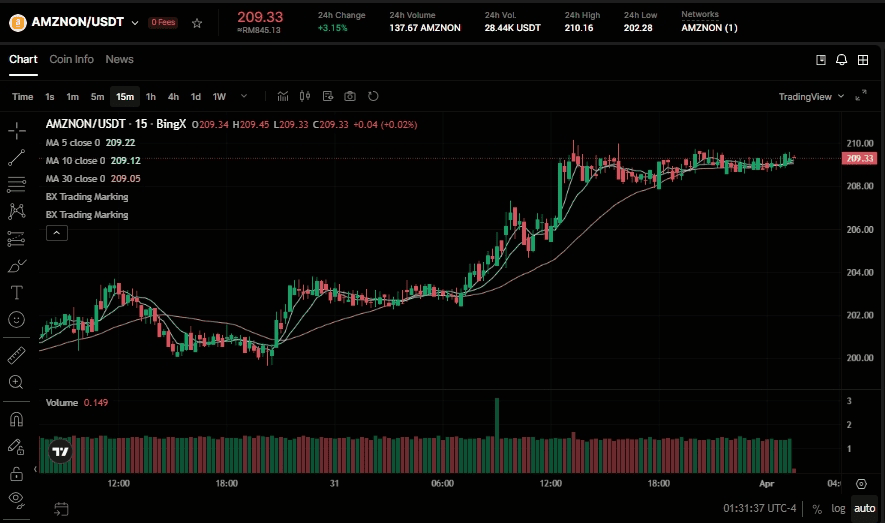

Kaufen und Verkaufen von Amazon Ondo Tokenisierten Aktien (AMZNON) auf dem Spot-Markt

AMZNON/USDT-Handelspaar auf dem BingX Spot-Markt

- Melden Sie sich in Ihrem BingX-Konto an und zahlen Sie USDT ein.

- Suchen Sie nach AMZNON/USDT auf dem Spot-Markt.

- Wählen Sie Marktorder oder Limit Order und geben Sie Ihren Investitionsbetrag ein.

- Bestätigen Sie, um anteilige Amazon-verknüpfte Assets zu halten.

Long oder Short Amazon (AMZN) Aktienfutures auf BingX TradFi

AMZN/USDT Perpetual Contract auf dem BingX Futures-Markt

- Navigieren Sie zu BingX TradFi und wählen Sie Aktienfutures.

- Wählen Sie den AMZN/USDT Perpetual Contract.

- Setzen Sie Ihre Hebelwirkung (z.B. 2x–5x) und wählen Sie Long öffnen oder Short öffnen.

- Setzen Sie TP/SL (Take-Profit/Stop Loss) zum Schutz vor gewinngetriebener Volatilität.

5 kritische Risiken für Amazon-Investoren in 2026

Während Amazons KI-getriebene Roadmap erhebliches Aufwärtspotenzial bietet, müssen Investoren ein komplexes Umfeld von massiven Kapitalausgaben, sich entwickelnden globalen Handelspolitiken und intensivierender Cloud-Konkurrenz navigieren.

- CapEx-Effizienz: Wenn die Rendite auf 200 Milliarden $ an Ausgaben länger als 18 Monate zur Materialisierung braucht, wird das Aktienmultiple komprimiert bleiben.

- Handelszölle: Neue US-Handelspolitiken könnten die Kostenstruktur des Drittanbieter-Verkäufer-Marktplatzes stören, der für die Mehrheit der verkauften Einheiten verantwortlich ist.

- Makro-Inflation: Ölpreise über 100 $/Barrel erhöhen Versandkosten und reduzieren diskretionäre Ausgaben unter Amazons Kerneinzelhandelskunden.

- KI-Modell-Konkurrenz: AWS muss beweisen, dass seine Bedrock-Plattform genauso attraktiv ist wie direkte Angebote von Microsofts OpenAI oder Google Gemini.

- Freier Cashflow-Tal: Analysten erwarten, dass FCF 2026 negativ wird; wenn sich dies bis 2027 erstreckt, könnten Kreditratings und Rückkaufpotenzial beeinträchtigt werden.

Fazit: Sollten Sie 2026 in Amazon (AMZN) Aktien investieren?

Die Entscheidung, 2026 in Amazon zu investieren, erfordert einen Blick über kurzfristige Störungen hinaus auf die langfristige Ertragskraft. Bei etwa 25-fachem Forward-Gewinn handelt Amazon zu einem erheblichen historischen Abschlag. Die These für 2026 hängt von der Monetarisierungsgeschwindigkeit ab: Wenn der massive Ausbau von Rechenzentren sich in eine anhaltende Wachstumsrate von 25%+ für AWS übersetzt, wird der aktuelle Rückzug auf etwa 200 $ als generationelle Kaufgelegenheit betrachtet werden.

Für risikoaverse Investoren ist jedoch der Übergang zu einem negativen freien Cashflow-Profil ein berechtigtes rotes Tuch. Der April-Gewinnbericht wird der erste Moment der Wahrheit für die 200-Milliarden-$-Wette sein. Wenn das Management klare Orientierung über ein FCF-Tal und Erholung bietet, ist der Weg zu 300 $ weit offen. Wenn nicht, könnte die Aktie bereichsgebunden bleiben, da der Markt Renditenbeweise vor der Vergabe einer höheren Bewertung verlangt.

Risikoerinnerung: Der Handel und die Investition in Aktien wie AMZN birgt erhebliche Risiken. Amazons hohe Kapitalintensität, kombiniert mit der Exposition gegenüber globaler Handelsvolatilität und KI-Konkurrenz, macht es zu einem überzeugten, aber volatilen Asset. Führen Sie immer unabhängige Recherchen durch.

Weiterführende Lektüre

- Alphabet (GOOGL) Aktienausblick 2026: Können Gemini und Google Cloud AI GOOGL über 420 $ treiben?

- Microsoft (MSFT) Aktienausblick für 2026: Können Azure AI und Copilot-Wachstum MSFT-Aktien auf 550 $+ treiben?

- Meta (META) Aktienkursprognose 2026: Können KI-Effizienz und maßgeschneiderte Siliziumchips META auf 900 $ treiben?

- Reddit (RDDT) Preisausblick für 2026: Kann KI-Datenlizenzierung RDDT zurück auf 200 $ treiben?

- Alibaba (BABA) Aktienprognose für 2026: Können KI und Cloud-Wachstum BABA über 200 $ drücken?