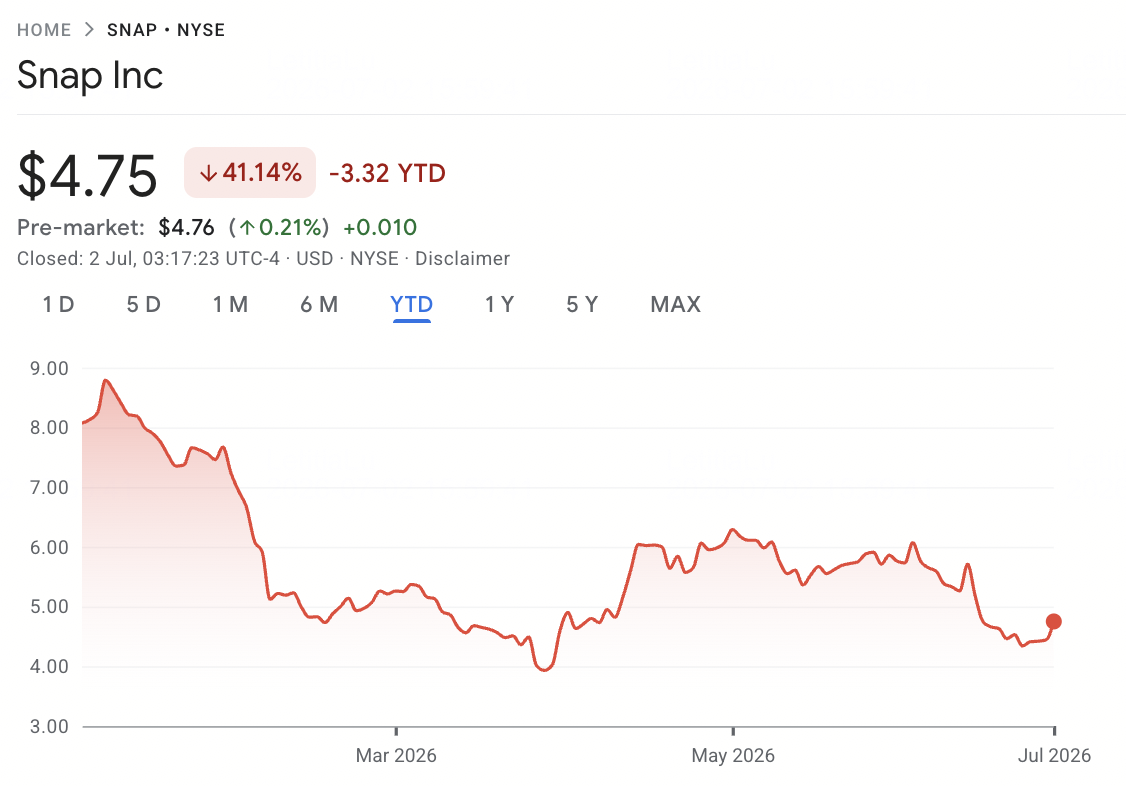

在2026年7月初, Snap Inc. (NYSE: SNAP) 仍然是社交媒體股票中較具爭議性的股票之一。在年初接近多年高位後,SNAP股價年內下跌超過40%,受到AI合作夥伴關係崩潰、昂貴新硬件投資以及對公司持續盈利能力路徑的持續質疑所拖累。

看漲理由建基於日活躍用戶增長回升、廣告業務加速發展、信貸評級提升以及與Specs擴增實境推出相關的超過5億美元年度成本削減計劃。風險在於Snap剛剛放棄了與Perplexity價值4億美元的AI合作夥伴關係,正在大量投資於未經證實的2,195美元AR頭戴裝置,並且仍未實現GAAP盈利。本指南分析Snap股票預測、2026年價格情景、主要風險以及如何在 BingX TradFi平台上使用USDT作為保證金 交易SNAP股票期貨。

2026年Snap交易者需要了解的五大要點

Snap的2026年故事主要由核心財務指標改善與一系列昂貴高風險戰略投資之間的尖銳分歧所塑造。在Snap應對昂貴的硬件投資、重大重組以及失去AI合作夥伴關係的情況下,市場參與者必須密切關注這些核心結構性驅動因素:

資料來源:Google Finance

- 價值4億美元的Perplexity交易崩潰: Snap在2026年第一季度結束了與Perplexity的現金加股權AI搜索合作夥伴關係,將此次分離形容為友好分手。該交易本預期對2026年收入做出重大貢獻,其取消移除了一個增長催化劑,該交易首次公布時曾令股價短暫上漲15%。

- 日活躍用戶恢復增長: Snapchat全球日活躍用戶在2026年第一季度同比增長5%至4.83億,較上一季度增加900萬用戶。月活躍用戶也增長5%至9.65億,受Snap Map和Lenses AR濾鏡功能推動。

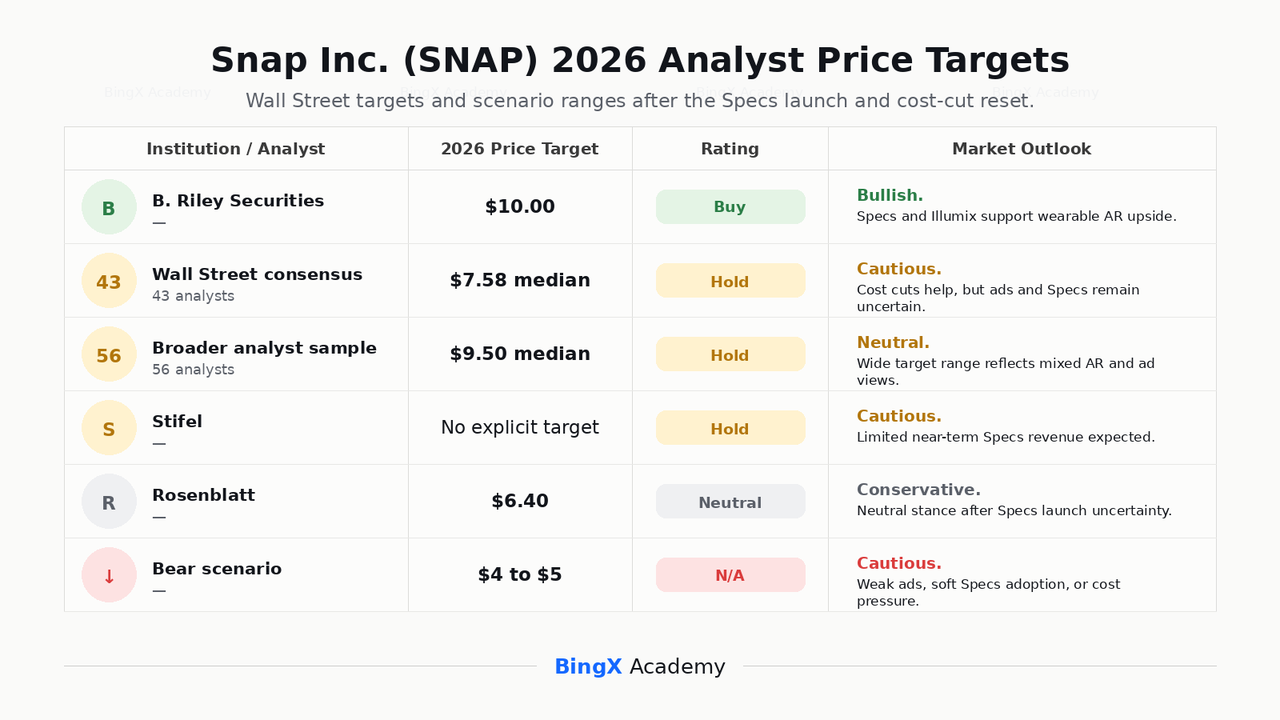

- 2,195美元的Specs推出: Snap在2026年6月的擴增世界博覽會上發布了消費者版Specs擴增實境眼鏡,已開放預訂,計劃今秋開始在美國、英國和法國發貨。高端價格意味著近期銷量可能保持較低,華爾街對此是否代表合理的長期硬件業務存在分歧,個別分析師目標從Rosenblatt謹慎的6.40美元到B. Riley看漲的10.00美元不等。

- 超過5億美元的成本削減計劃: 繼2026年4月約16%的裁員(約1,000名員工)後,Snap指引第二季度重組費用為9,500萬至1.3億美元,這是從2026年下半年開始從其年度成本基礎中削減超過5億美元的更廣泛計劃的一部分。

- 在股價下跌40%+的情況下信貸評級提升: 標普全球在2026年中期將Snap的信貸評級提升至BB-,前景為正面,理由是第一季度收入增長12%和自由現金流改善。調整後EBITDA在第一季度增長超過一倍至2.33億美元,自由現金流達到2.86億美元,儘管股價本身年內仍下跌超過40%,遠低於接近10.41美元的52週高點。

什麼是Snap Inc. (NYSE: SNAP)?

Snap Inc. (NYSE: SNAP) 是一家總部位於加州聖塔莫尼卡的科技公司,由Evan Spiegel、Bobby Murphy和Reggie Brown於2011年創立。其旗艦產品Snapchat是一個基於相機優先界面構建的視覺訊息應用程式,公司還製造Spectacles和Specs擴增實境硬件,以及Bitmoji頭像平台。

Snapchat應用程式圍繞五個核心標籤組織,包括相機、聊天、Snap Map、動態和Spotlight,由Snapchat+、Lens+和Snapchat Platinum等訂閱產品支持。公司主要通過廣告產生收入,包括AR廣告、Snap廣告、動態廣告和贊助快拍,主要向針對Snapchat年輕化、Z世代傾向用戶群的廣告商銷售。

在2026年,Snap最大的戰略轉變是透過Specs向擴增實境硬件的轉型,同時在2026年4月收購空間AR公司Illumix,並與 Qualcomm擴大合作夥伴關係,使用Snapdragon AI芯片為未來的Specs設備提供動力。管理層將AR眼鏡定位為對後智能手機計算時代的長期投注,儘管激進投資者已敦促公司考慮縮減或分拆AR業務。

延伸閱讀: 2026年值得買入的十大AI基礎設施股票:芯片製造和設計領袖

Snap在2026年初的表現:從Perplexity崩潰到成本紀律

Snap在2026年初憑藉其Perplexity合作夥伴關係公告的動能進入年份,該公告首次公布時曾令股價短暫上漲15%。這一動能在第一季度發生逆轉。

2026年第一季度收入同比增長12%至15.3億美元,大致符合共識預估。調整後EBITDA增長超過一倍至2.33億美元,營運現金流達到約3.27億美元,自由現金流增長近三倍至2.86億美元。儘管有這些改善,Snap披露伊朗衝突僅在3月份就使公司損失了估計2,000萬至2,500萬美元的廣告收入,並確認其與Perplexity價值4億美元的合作夥伴關係已經結束,第二季度指引假設該交易不會有任何貢獻。

Snap Inc. 2026年第一季度財務和共識概況

第一季度業績本身基本上是一個超預期並上調指引的設置,但市場仍然拋售,在消息公布後立即下跌約7%,因為符合預期的第二季度收入指引和確認失去Perplexity貢獻讓投資者儘管看到潛在利潤率改善,但沒有理由提高全年預估。

|

指標 |

2026年第一季度結果 |

重要性 |

|

收入 |

15.3億美元 |

同比增長12%,顯示儘管合作夥伴關係受到干擾,核心業務仍在增長 |

|

淨虧損 |

8,900萬美元 |

較去年同期1.4億美元虧損有所改善,但GAAP盈利能力仍未解決 |

|

調整後EBITDA |

2.33億美元 |

同比增長超過一倍,支持利潤率改善的論點 |

|

營運現金流 |

3.27億美元 |

顯示核心業務現金產生能力更強 |

|

自由現金流 |

2.86億美元 |

同比增長近三倍,為投資者提供更清晰的現金流復甦信號 |

|

日活躍用戶 |

4.83億 |

同比增長5%,標誌著DAU增長的回歸 |

|

月活躍用戶 |

9.56億 |

同比增長5%,支持用戶參與度復甦的敘述 |

Snap還宣布裁員約16%,即大約1,000名員工,這與AI驅動效率的進步及其保護Specs投資的努力有關。公司指引2026年第二季度收入範圍為15.2億至15.5億美元,並標記該季度將有9,500萬至1.3億美元的重組費用,這是從2026年下半年開始從其年度成本基礎中削減超過5億美元的更廣泛計劃的一部分。Snap的資產負債表仍然有槓桿,長期債務超過41億美元,但流動性充足,現金和短期投資超過28億美元,流動比率接近3.5。

Snap的2026年交易策略:Specs採用和成本削減推動設置

Snap的2026年設置取決於三個關鍵信號:Specs預訂和秋季發貨是否轉化為有意義的收入,超過5億美元的成本削減計劃是否在不影響產品執行的情況下得以維持,以及在沒有像Perplexity這樣的合作夥伴的情況下廣告收入增長是否能繼續加速。

- 關注4至6美元的支撑區域: 在年內下跌超過40%至接近3.81美元的52週低點後,SNAP在2026年中期一直在4至6美元的大致範圍內交易,7月1日在信貸評級提升和AR產品新聞後大幅上漲8%+。持續突破6美元將支持對更高分析師目標的重新測試,而跌破4美元可能重新引發對AR支出速度和廣告疲軟的擔憂。

- 成本紀律與Specs執行風險: 看漲情況重視Snap改善的自由現金流、利潤率擴張以及在紀律性重組背景下的信貸評級提升。風險在於2,195美元的Specs價格點限制了近期採用,AR投資繼續拖累GAAP盈利能力,儘管調整後指標有所改善。

- 監控廣告商情緒和監管標題: Snap的廣告業務對地緣政治干擾仍然敏感,如3月份與伊朗相關的廣告收入損失所示,還有越來越多的監管行動,包括澳洲的青少年社交媒體限制和州級青少年保護訴訟。這些標題可以獨立於潛在基本面推動股價。

Snap 2026年預測:10美元+ Specs上升空間 vs 4美元廣告風險底線

Snap的2026年前景取決於Specs是否能建立可信的長期硬件業務,成本削減計劃是否轉化為更清晰的GAAP盈利路徑,以及在沒有像Perplexity這樣的合作夥伴關係挫折的情況下日活躍用戶增長是否繼續。

看漲情況:Specs採用和利潤率擴張推動SNAP突破10美元

看漲情況需要Specs預訂轉化為有意義的秋季發貨收入,超過5億美元的成本削減計劃在不干擾產品執行的情況下流向利潤率,日活躍用戶增長在2026年下半年繼續加速。如果廣告收入保持低兩位數增長而自由現金流擴張,SNAP可能向最樂觀分析師目標暗示的10至16美元範圍移動。

基本情況:穩定執行使SNAP保持在6至9美元之間

基本情況假設在沒有重大新催化劑的情況下執行紀律。Specs按計劃發貨但考慮到價格點採用仍然適度,成本削減大致按指引進行,廣告增長保持在低兩位數。在這種情況下,SNAP可能在6至9美元之間整固,投資者等待更清楚的證據表明AR硬件能成為有意義的盈利業務線。

延伸閱讀: 2026年值得關注的十大AI硬件股票:驅動下一代智能的架構

看跌情況:廣告疲軟或Specs失望將SNAP拉向4美元

看跌情況由較慢的廣告增長、弱勢Specs預訂轉換、高於指引的重組成本或類似3月份伊朗相關損失的廣告支出地緣政治干擾重新出現所驅動。如果市場重新主要基於其無利可圖的GAAP收益而非其改善的現金流軌跡來估值Snap,SNAP可能重新測試其接近4美元的52週低點。

華爾街分析師對Snap Inc.的2026年價格預測

在Perplexity合作夥伴關係挫折後,華爾街對Snap保持謹慎,但分析師仍在關注Specs、成本削減和廣告復甦是否能支持更強勁的2026年設置。

|

機構/分析師 |

2026年價格目標 |

評級 |

市場展望 |

|

B. Riley Securities |

10.00美元 |

買入 |

看漲。將Specs和Illumix收購視為Snap可穿戴AR策略的潛在驅動因素。 |

|

華爾街共識 |

7.58美元中位數 |

持有 |

謹慎但積極。成本紀律改善被廣告增長和Specs採用的不確定性所抵消。 |

|

更廣泛分析師樣本 |

9.50美元中位數 |

持有 |

中性。反映對Snap廣告復甦和AR硬件執行的廣泛觀點。 |

|

Stifel |

未引用明確目標 |

持有 |

謹慎。預期考慮到高價格點和早期採用曲線,近期Specs收入有限。 |

|

Rosenblatt |

6.40美元 |

中性 |

保守。在Specs推出後保持中性立場,理由是近期商業不確定性。 |

|

看跌情景 |

4.00至5.00美元 |

不適用 |

謹慎。假設較慢的廣告增長、弱勢Specs採用或更高的重組成本。 |

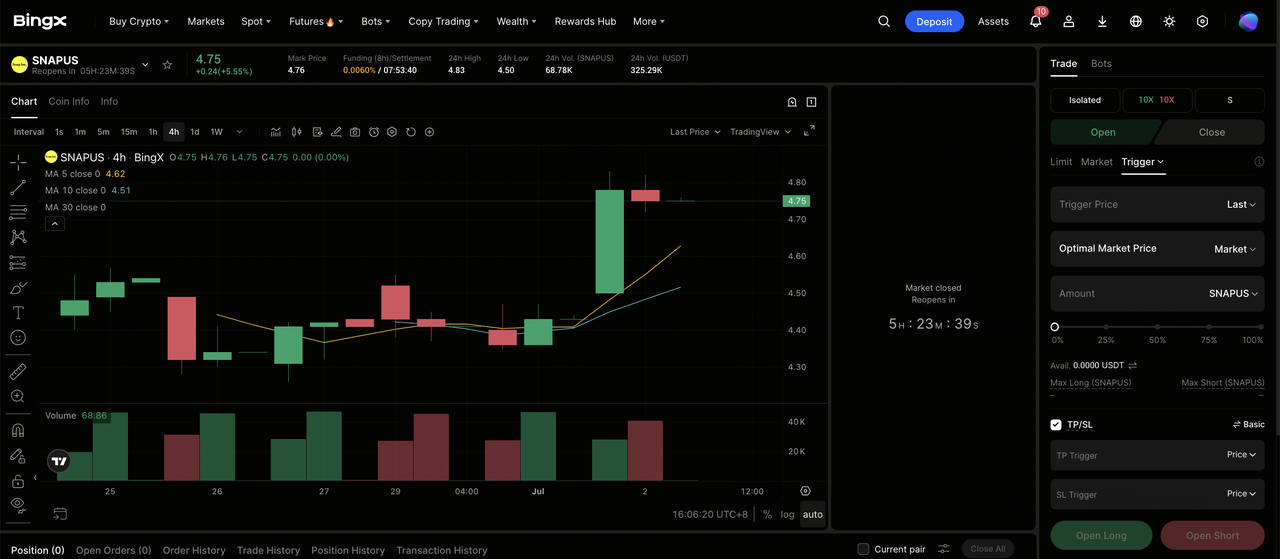

如何在BingX TradFi交易Snap Inc. (SNAP)股票期貨

隨著Snap應對其迄今為止最高風險的產品推出以及重大成本重組和Perplexity合作夥伴關係崩潰的後果,策略交易者可以通過BingX TradFi平台利用其急劇的雙向走勢。

第一步:訪問BingX TradFi。 註冊並導航到主要BingX交易所儀表板上的專門 TradFi部分。

第二步:選擇Snap Inc. (SNAP)。搜索並選擇 SNAPUS-USDT永續期貨合約。

第三步:選擇您的方向。如果您預期Specs預訂轉化為收入、成本削減擴大利潤率、日活躍用戶增長繼續,選擇 開多。如果您預期Specs採用令人失望、廣告疲軟回歸或重組成本高於指引,選擇開空。

第四步:選擇槓桿和保證金模式。根據您的風險承受能力選擇 逐倉或全倉保證金。由於SNAP在2026年已經表現出急劇的單日走勢,保守的槓桿和清晰的倉位規模非常重要。

第五步:執行嚴格的風險協議。在進入交易之前或之後立即設置 止盈和止損(TP/SL)水平。SNAP可以對收益、Specs發貨更新、監管標題和廣告商情緒數據迅速反應。

投資Snap Inc.股票前需考慮的五大風險

Snap顯示出改善的現金流和用戶增長回歸,但SNAP也承擔與AR執行、廣告週期性、競爭和監管壓力相關的重大風險。

- Specs商業吸引力未經證實: 以2,195美元的價格,Snap的新AR眼鏡定價遠高於大眾市場硬件。Stifel和其他分析師預期近期採用有限,已投資於AR的大約5億美元可能需要數年才能產生有意義的回報。

- Snap在GAAP基礎上仍然無利可圖: 儘管調整後EBITDA和自由現金流有所改善,Snap在2026年第一季度仍錄得約8,900萬美元的淨虧損。公司仍需證明其能達到持續的GAAP盈利能力,一些分析師此前預期這一里程碑要到2028年才能實現。

- 廣告收入面臨宏觀和地緣政治衝擊: 僅伊朗衝突就使Snap在2026年3月損失了估計2,000萬至2,500萬美元的廣告收入,說明外部事件如何迅速影響其核心業務。

- 來自大型平台的競爭激烈: Snap與 Meta的Instagram和其他短視頻平台在用戶和廣告收入方面直接競爭,而Meta也推出了自己的低價智能眼鏡,直接挑戰Snap的AR策略。

- 對青少年安全的監管審查日益增加: Snap面臨越來越多與青少年用戶相關的法律和監管行動,包括州檢察長訴訟和更嚴格的國際規則(如澳洲的青少年社交媒體限制),這可能影響用戶增長和合規成本。

最終思考:Snap Inc.股票在2026年值得買入嗎?

截至2026年7月,Snap Inc. (SNAP)是一家正在轉型的公司,在核心財務指標表現出真正改善的同時,對擴增實境硬件進行昂貴、高風險的投注。其日活躍用戶增長回歸、調整後EBITDA增長超過一倍、自由現金流增長近三倍以及信貸評級提升都指向一個正在收緊執行的業務。Perplexity合作夥伴關係的崩潰和16%的裁員顯示這條道路並不順暢。

風險在於Specs是否能成為真正的業務而非昂貴的實驗,以及在沒有Snap一直指望的AI驅動催化劑的情況下廣告增長是否能維持。在年內下跌超過40%後,SNAP的交易價格遠低於接近10.41美元的52週高點,分析師目標在與AR機會相關的謹慎持有評級和更樂觀買入建議之間存在分歧。對於交易者而言,BingX TradFi上的SNAP期貨提供了一種圍繞Specs發貨更新、季度收益和監管標題進行交易的方式。對於長期投資者而言,關鍵問題是Snap是否能將其重組和產品投注轉化為持續、盈利的增長。