進入 2026 年初,AppLovin (APP) 面臨一個明顯反差:公司財務表現創下歷史新高,單在 2025 年第四季就產生 13.1 億美元自由現金流,但 APP 股價卻從高點 745 美元重挫至 390 美元以下。市場焦點已從 AI 廣告成長,轉向對監管風險的擔憂,主要原因是美國證券交易委員會 (SEC) 仍在調查 AppLovin 的數據蒐集方式。不過,在市場情緒轉弱的同時,AppLovin 的 AXON 2.0 引擎仍持續擴大使用範圍。過去三個月,AXON 相關網域整合數量成長達 148%,顯示廣告主與開發者對其 AI 投放系統仍有需求。這也是 APP 股價雖然大幅回落,但機構仍普遍維持偏多評價的主要原因之一。

AppLovin 在 2026 年第二季正站在關鍵估值位置。雖然 SEC 調查、數據合規疑慮,以及市場對 AI 架構是否可能出現類似輝達 (Nvidia) 式硬體依賴的擔憂,導致 APP 股價今年以來下跌 45%,但公司仍維持高達 84% 的調整後 EBITDA 利潤率,顯示核心業務的獲利能力仍相當強勁。隨著電商廣告平台即將全面上線,加上剩餘 33 億美元庫藏股回購授權額度,AppLovin 正以約 1,310 億美元市值,押注 AXON AI 引擎能抵消監管逆風,並將業務從行動遊戲擴展至更大的電商與 CTV 市場。本文將探討機構目標價、「租地」業務模式的風險,以及在約 14 倍遠期 EV/EBITDA 下,APP 是否具備重新評價的機會,也整理 Evercore ISI、Benchmark 與 Piper Sandler 的最新資料,完整分析 2026 年 AppLovin 股價預測,並說明如何透過 BingX TradFi,參與 AppLovin (APP) 股票合約交易。

2026 年 AppLovin 投資人需要知道的 5 大重點

- 電商布局轉型:由 AXON 引擎驅動的電商廣告層級,預期將於 2026 年中全面上線。這項布局的目標,是把 AppLovin 從行動遊戲廣告平台,擴展到零售與電商廣告市場,降低對遊戲產業的單一依賴。

- SEC 調查壓力仍在:SEC 針對數據蒐集方式的調查,仍是壓抑 APP 本益比與估值倍數的主要因素。由於調查結果在 2026 年底前不一定明朗,監管不確定性可能持續影響股價表現。

- 利潤率優勢明顯:AppLovin 維持 57.4% 的淨利率,明顯優於 Meta 約 30% 與蘋果 (Apple) 約 27% 的水準。這反映 AXON 平台具備高效率變現能力,也讓公司在營收成長放緩時,仍能維持強勁現金流。

- 庫藏股回購提供支撐:AppLovin 仍有 33 億美元回購額度,在目前股價水準下,理論上可買回超過 6% 的流通股數。這有助於提高每股盈餘,也能在股價波動期間提供一定支撐。

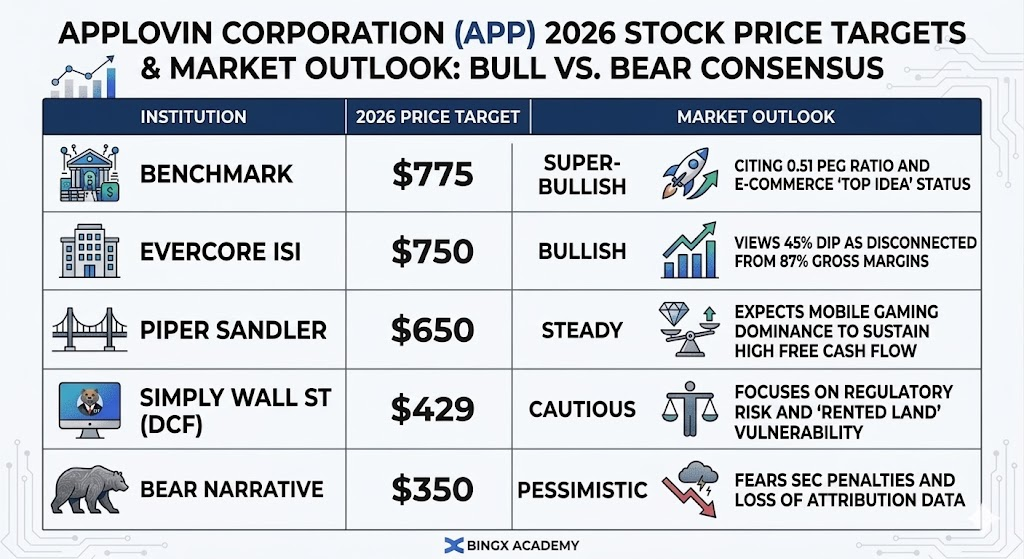

- 機構看法仍偏多:雖然 APP 股價大幅回落,9 家主要分析機構中仍有 8 家維持「買進」評等,目標價平均落在 654 至 775 美元之間。這代表市場雖然擔心監管風險,但仍認為公司基本面與現金流具備吸引力。

AppLovin (APP) 是什麼公司?

AppLovin 是一家 AI 行銷平台,主要為企業提供端到端軟體解決方案,協助廣告主觸及、獲取並變現全球用戶。進入 2026 年,AppLovin 已從一家以遊戲業務起家的公司,轉型為行動應用經濟中的廣告技術基礎設施。其核心資產是 AXON,一套即時機器學習競價引擎,每秒可處理數百萬筆數據,用於預測用戶行為與廣告投放成效。

與傳統廣告網路不同,AppLovin 的 AI 系統並不只是追求曝光量,而是更重視實際成效,例如應用程式安裝、銷售轉換與廣告投資報酬率 (ROAS)。這使 AXON 對遊戲開發者與行動廣告主具備吸引力,也讓 AppLovin 在行動廣告變現市場建立重要地位。

2026 年對 AppLovin 來說,是需要證明業務可持續擴張的一年。執行長 Adam Foroughi 正推動營收來源多元化,試圖將過去高度集中於行動遊戲的廣告主結構,逐步擴展至全球電商與聯網電視 (CTV) 領域。歷史上,行動遊戲廣告主曾占公司廣告主比例約 90%,因此電商與 CTV 是否能成功擴張,將直接影響市場對 APP 長期估值的判斷。

雖然放空機構將焦點放在公司對蘋果與 Google 隱私政策的依賴,但 AXON 帶來的廣告投資報酬率,仍是 AppLovin 相對競爭對手的重要優勢。只要廣告主持續看到成效,平台就有機會維持高留存與高利潤率。

AppLovin 發展策略演進 (2012–2026):從廣告網路到 AI 工具平台

AppLovin 的發展可以分成三個階段。公司從行動廣告網路起家,透過遊戲工作室與中介平台建立數據基礎,再透過 AXON 2.0 將商業模式轉向高利潤軟體服務。進入 2026 年後,市場最關注的是 AXON 能否從遊戲廣告擴展至電商與 CTV,成為更通用的 AI 廣告投放平台。

- 規模擴張階段 (2012 至 2020 年):AppLovin 透過收購行動遊戲工作室,例如 Lion Studios,並推出 MAX 中介平台,建立龐大的第一方數據基礎。這些數據後續成為 AXON 模型訓練與廣告投放優化的重要來源。

- 軟體轉型階段 (2021 至 2024 年):公司成功將營收重心從第一方遊戲,轉向高利潤的軟體平台服務。AXON 2.0 推出後,廣告投放效率提升,也讓 AppLovin 的利潤率快速擴張。

- 垂直擴張階段 (2025 年至 2026 年以後):AppLovin 正把遊戲領域累積的 AI 投放能力,延伸到規模達 300 億美元的聯網電視 (CTV) 與電商市場。這項擴張若成功,將降低公司對行動遊戲的依賴;但同時,公司也必須面對更嚴格的全球數據監管環境。

AppLovin (APP) 2025 年表現回顧:現金創新高、股價劇烈波動

AppLovin 股票過去一年的表現|來源:Google 財經

2025 年,AppLovin 的營運表現強勁,但股價波動也明顯放大。全年營收成長 70% 至 54.8 億美元,主要由軟體平台業務帶動。這反映 AXON 廣告引擎持續提高投放效率,也推動公司從遊戲公司定位,轉向高利潤廣告科技平台。

自由現金流表現同樣亮眼。2025 年公司產生 39.5 億美元自由現金流,現金轉換率在科技業中名列前茅。尤其在 2025 年第四季,AppLovin 單季便產生 13.1 億美元自由現金流,顯示其軟體平台具備極高的營運槓桿。

不過,股價並未一路上行。APP 股票在 2025 年中前累計上漲 80%,隨後受到放空機構報告、SEC 調查與利率不確定性影響,於年底出現明顯回落。這也讓市場開始重新評估:AppLovin 的高利潤與高成長,能否抵消監管與平台依賴風險。

業務版圖方面,公司透過與 Wurl 整合,將 AI 競價技術帶入串流平台,進一步分散對行動裝置的依賴。若 CTV 與電商廣告能持續放大,將成為 AppLovin 未來幾年最重要的新增長來源。

AppLovin (APP) 2026 年投資展望:電商 AI 轉型 vs. SEC 監管壓力

AppLovin 2026 年股價展望|來源:各分析機構

多頭情境:電商高速成長推動 AppLovin 股價至 750 美元

多頭情境建立在 AXON 全面擴張的假設上。在這個情境下,SEC 調查最終以小額罰款或有限調整收場,未對 AppLovin 的數據蒐集方式造成結構性限制。這將讓公司保留歸因技術優勢,並繼續透過 AXON 提高廣告主的投放效率。到 2026 年中,若電商平台全面上線後快速擴張,AppLovin 預估可新增約 12 億美元的增量軟體營收。這項變化的重要性在於,廣告主結構將不再侷限於遊戲產業,而是延伸至零售與電商市場。若非遊戲廣告主也能透過 AXON 取得高 ROAS,市場可能重新評估 APP 的成長天花板,並支撐估值朝 25 倍遠期本益比重新定價。

在實務營運上,AppLovin 將憑藉 87.9% 毛利率,積極搶占高意圖流量,並以更高出價能力與投放效率,對競爭對手形成壓力。在目前股價大幅回落的情況下,33 億美元庫藏股回購計畫也有望買回約 6% 至 8% 流通股數,進一步推升每股盈餘。若電商擴張順利、回購持續執行,加上 SEC 調查未造成重大業務限制,APP 股價有機會朝 750 至 775 美元區間反彈。投資人應特別關注 AXON 像素化網域數量,若年增幅超過 300%,將是電商與非遊戲廣告擴張的重要先行指標。

基本情境:現金流穩定,APP 股價落在 650 美元

基本情境假設 AppLovin 維持在行動遊戲廣告領域的主導地位,但電商擴張帶來的是穩健成長,而非快速重新定價。換句話說,公司仍是高利潤現金流企業,但市場會等待更多非遊戲廣告主的成效數據,再決定是否給予更高估值倍數。在這個情境中,核心軟體平台仍維持 1.0 倍的客戶終身價值與獲客成本比率 (LTV/CAC),代表廣告主在平台上的投入仍能取得合理回報。營收成長預期穩定在 30% 至 35% 區間,公司則繼續專注於營運效率,將調整後 EBITDA 利潤率維持在 84% 左右。

對投資人而言,這個情境的重點不是本益比大幅擴張,而是自由現金流與庫藏股回購形成的估值支撐。即使市場暫時不願給予更高 AI 溢價,AppLovin 每年產生超過 40 億美元自由現金流的能力,仍能支撐股價逐步修復。若回購持續執行,股數減少也將提高每股盈餘。在基本情境下,APP 股價可望朝 650 美元邁進,對應約 18 倍遠期本益比。投資人可觀察兩項指標:第一是東亞開發者市占率是否提升,這將反映 AppLovin 在全球遊戲生態中的延伸能力;第二是 AI 創意工具是否逐步整合,因為這有助於降低廣告主使用門檻,提高平台滲透率。

空頭情境:監管衝擊拉低 AppLovin 股價至 350 美元

空頭情境的關鍵風險,是數據監管造成的歸因能力下降。若 SEC 或各州檢察總長要求 AppLovin 轉向非確定性歸因模式,AXON 引擎的預測精準度可能大幅下降。這會直接影響廣告投資報酬率 (ROAS),並迫使廣告主轉向 Meta 或 Google 等封閉生態系統。競爭壓力也是另一項風險。若 Unity 的 Vector AI 逐步改善並取得開發者信任,AppLovin 可能被迫降低抽成比例以留住開發者。這將壓縮目前高達 57% 左右的淨利率,也會削弱市場對公司高利潤模式的信心。

在這個情境下,市場可能剝離 APP 的 AI 溢價,將股票估值下修至 10 至 12 倍 EV/EBITDA。若電商試點無法在非遊戲類代理商中取得明顯成效,也將代表 AXON 的優勢可能主要侷限於遊戲領域,而不是能廣泛應用於所有廣告場景的通用解決方案。若季度營收成長放緩至個位數,機構投資人可能加速降低風險部位,促使 APP 股價測試 350 美元的 52 週支撐位。即使公司仍在執行庫藏股回購,若市場認為監管與成長風險已改變長期獲利結構,回購所能提供的支撐也可能有限。

2026 年 AppLovin 股價預測:多空觀點分析

|

情境 |

2026 年目標價 |

核心假設 |

市場展望 |

|

多頭情境 |

750 至 775 美元 |

SEC 調查以小額罰款或有限調整收場,AXON 2.0 電商平台全面上線後快速擴張,並新增約 12 億美元軟體營收。 |

若 AXON 成功從遊戲廣告擴展至電商與零售市場,APP 有機會重新取得 AI 廣告科技溢價,並受惠於 33 億美元庫藏股回購計畫。 |

|

基本情境 |

650 美元 |

AppLovin 維持行動遊戲廣告主導地位,營收成長維持在 30% 至 35% 區間,調整後 EBITDA 利潤率維持在 84% 左右。 |

即使估值倍數不大幅擴張,公司每年超過 40 億美元自由現金流與持續回購,仍有機會支撐股價逐步修復。 |

|

空頭情境 |

350 美元 |

SEC 或各州檢察總長要求公司轉向非確定性歸因模式,AXON 預測精準度下降,電商試點未能證明非遊戲場景可行性。 |

若市場剝離 APP 的 AI 溢價,並將估值下修至 10 至 12 倍 EV/EBITDA,股價可能回測 350 美元支撐區。 |

|

主要上行指標 |

750 美元以上 |

AXON 像素化網域數量年增超過 300%,非遊戲廣告主 ROAS 表現穩定,SEC 調查未限制核心數據能力。 |

這將顯示 AXON 具備跨產業擴張能力,並可能推動 APP 重新評價。 |

|

主要下行指標 |

350 美元附近 |

季度營收成長放緩至個位數、Unity Vector AI 競爭加劇、平台政策改變或 SEC 調查結果不利。 |

若成長與利潤率同步承壓,即使公司持續回購,也可能難以完全抵消估值下修壓力。 |

如何在 BingX 交易 AppLovin (APP) 股票?

透過 BingX TradFi 與 BingX AI 工具,投資人可以觀察 AppLovin 第一季財報前後的市場情緒、價格走勢與技術指標,輔助判斷進場時機,並使用 USDT 參與 APP 股價波動。

在 BingX 做多或做空 AppLovin (APP) 股票合約

- 前往 BingX TradFi:登入 BingX App 或網站帳戶,進入 BingX TradFi 頁面,選擇股票合約交易。

- 搜尋 APP:在搜尋欄輸入 APP/USDT,找到 AppLovin (APP) 股票合約交易對,並開啟交易介面。

- 設定槓桿與方向:依照自身風險承受度設定槓桿倍數,例如 2 至 5 倍。若預期 APP 股價反彈、電商平台上線順利,或 AXON 整合數據持續成長,可考慮開多;若想對沖 SEC 調查、平台政策調整或競爭加劇風險,則可考慮開空。

- 設定風險管理條件:在 5 月 6 日財報公布前,根據關鍵支撐與壓力區域,設定止盈 (TP) 與止損 (SL) 水位,以管理 APP 在財報、監管消息與高波動行情下的風險。

2026 年 AppLovin 投資人需關注的 5 大風險

雖然 AppLovin 的 AI 廣告成長與利潤率表現強勁,投資人仍需在高獲利能力與監管審查、平台依賴、競爭加劇之間取得平衡。以下五項風險,將直接影響 APP 的估值倍數、廣告主留存與長期成長空間。

- SEC 監管風險:任何限制跨應用程式追蹤的執法行動,都可能從根本上削弱 AXON 的投放效能。若公司被要求改變數據蒐集或歸因方式,廣告投資報酬率可能下降,進而影響平台吸引力。

- 運算成本壓力:隨著 AI 模型規模擴大,運算成本上升可能逐步侵蝕目前高達 84% 的調整後 EBITDA 利潤率。若公司需要投入更多基礎設施成本維持模型表現,利潤率可能面臨下修。

- Unity 的反攻:Unity 的重組與 Vector AI 推出,代表 AppLovin 在遊戲廣告領域的主導地位,首次面臨較具可信度的挑戰。若 Unity 能改善投放效率並重新吸引開發者,AppLovin 可能需要降低抽成或增加補貼。

- 電商整合摩擦:若非遊戲類廣告主認為 AXON 的自助工具過於複雜,或無法快速看見 ROAS 改善,2026 年電商擴張可能低於預期。這將使市場質疑 AXON 是否能從遊戲場景擴展到更廣泛的零售市場。

- 平台依賴風險:AppLovin 高度依賴蘋果 iOS 與 Google Android 生態系。任一平台的隱私政策、廣告追蹤規則或應用程式商店政策調整,都可能快速打亂公司的歸因邏輯與廣告投放效率。

結論:2026 年值得投資 AppLovin (APP) 股票嗎?

2026 年 AppLovin 的關鍵,在於強勁基本面能否抵消監管與平台依賴風險。公司具備高利潤率、高自由現金流與快速成長的 AI 廣告引擎,84% 調整後 EBITDA 利潤率與每年超過 40 億美元自由現金流的能力,顯示 APP 並不是單純靠題材支撐的成長股。不過,約 14 倍遠期 EV/EBITDA 的估值,也反映市場已開始提前計入監管不確定性與成長放緩風險。對投資人而言,2026 年 5 月 6 日財報將是近期最重要的檢驗點。市場將關注 84% 調整後 EBITDA 利潤率能否維持,這將揭示 AppLovin 的 AI 效率是否能承受運算成本上升與 Unity Vector 平台帶來的競爭壓力。

2026 年中的另一個核心觀察點,是電商套件全面上線後的成效。這是 AppLovin 將估值與高波動行動遊戲板塊脫鉤的主要機會。若 AXON 2.0 能為非遊戲零售商創造高 ROAS 表現,APP 股價有機會朝機構目標 750 美元重新評價。反之,若 SEC 調查惡化,或電商擴張無法證明 AXON 的通用性,股價可能持續在低估值區間震盪。整體來看,APP 仍是一檔高成長、高利潤率,但同時具備高監管風險的廣告科技股。投資人應優先追蹤 AXON 像素化網域成長、每季自由現金流轉換率、SEC 調查進度,以及電商廣告主留存情況,作為判斷長期成長是否可持續的關鍵指標。

風險提醒:投資 APP 等股票涉及重大資本損失風險。AppLovin 高度依賴蘋果與 Google 的作業系統政策,加上 SEC 調查仍在進行,都可能帶來顯著股價波動。投資人在配置資金至這類高成長廣告科技資產前,應自行研究,並依照自身風險承受能力控管部位。

延伸閱讀

- 2026 年蘋果 Apple (AAPL) 股價預測:MacBook Neo 能否帶動成長,還是 AI 估值陷阱?

- 2026 年 Alphabet (GOOGL) 股價預測:Gemini 與 Google Cloud AI 能否推動 GOOGL 突破 420 美元?

- 2026 年 Meta (META) 股價預測:AI 成本效率與自研晶片能否推動股價上看 900 美元?

- 2026 年輝達 Nvidia (NVDA) 股價預測:Blackwell 與 Vera Rubin 能否推動 NVDA 重回 300 美元?

- 2026 年亞馬遜 Amazon (AMZN) 股價預測:AWS AI 成長能否抵銷 2,000 億美元資本支出壓力?