2025年6月に SharpLinkが イーサリアム財務戦略への転換を発表した際、同社は小型株のスポーツベッティングアフィリエイトから世界最大の上場企業イーサリアム保有者の一つに地位を変えました。同社は株式市場を通じて約32億ドルを調達し、868,000 ETH以上を蓄積し、ほぼ全てのポジションを イーサリアムのステーキングに投入し、イーサリアム共同創設者のJoseph Lubinを会長として迎えました。2025年中頃までに、 SBETは124.12ドルの過去最高値に達しました。

株価はその後、イーサリアムの幅広い価格下落と共に下落しました。ETHは2025年8月の約4,829ドルから2026年3月初旬には2,000ドル台まで下落し、SBETもそれに追随し、2026年3月13日時点で7.53ドル付近で取引されています。同社は2025年に7億3,460万ドルのGAAP純損失を計上しましたが、これは主に ETH保有資産の公正価値会計ルールによる未実現損失によるものでした。一方で、ステーキング収益は成長し、1株当たりETHは2倍になり、機関投資家の保有比率は6%から46%に上昇しました。同株を分析するアナリストは強い買い推奨のコンセンサスを維持し、12か月平均目標価格を17ドルから25ドルに設定しています。このガイドは、最新データと利用可能な機関調査を使用してSharpLinkの2026年見通しを検討します。

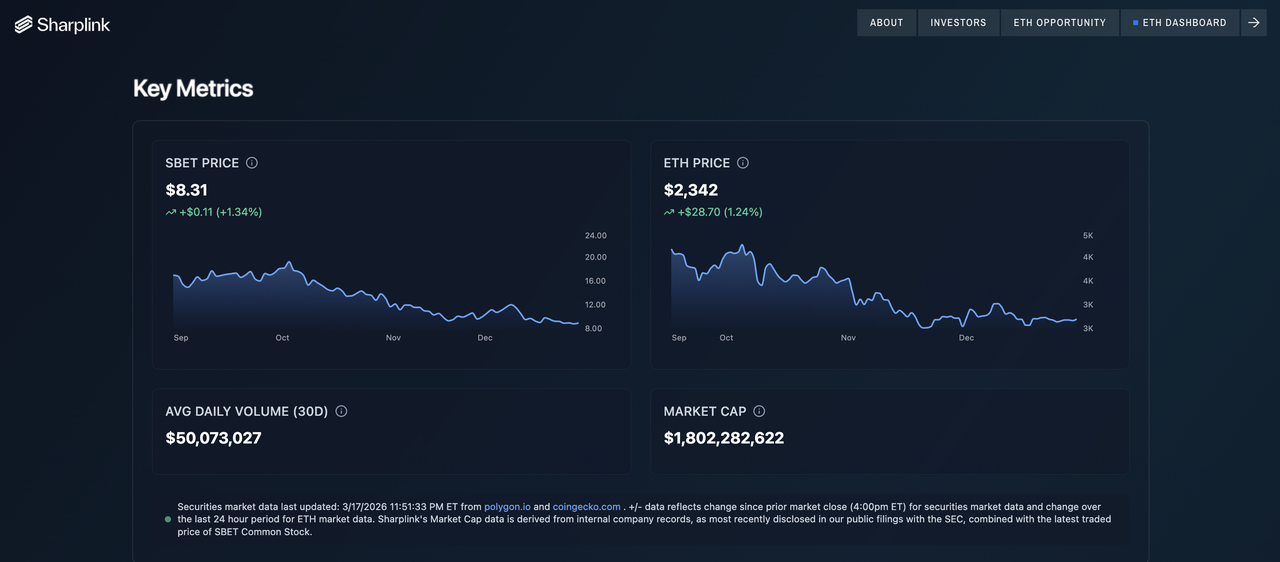

出典:SharpLink ETHダッシュボード

注記:SharpLinkは暦年ベースで報告しています。2025年通期決算は2026年3月9日にリリースされました。従来の株式とは異なり、SBETは売上高やEPSのガイダンスを提供していません。その評価は主に1株当たりETH保有の市場価値によって決まります。

SharpLink Gaming投資家が2026年に知っておくべき5つのポイント

SharpLinkの2026年見通しは、ETH価格の下落と会計処理による損失に対して、機関投資家保有比率の上昇とステーキング収益の成長を背景とした変革期の企業を反映しています。投資ケースは5つの主要指標とテーマを通じて構成できます。

- ETH財務:868,699 ETH(約17.4億ドル):2026年3月現在、SharpLinkは869,000 ETH以上を保有し、 最大の上場企業ETH保有者の一つとなっています。ETH1単位約2,000ドルで、財務は約17.4億ドルと評価され、評価はイーサリアム価格変動と直接連動しています。

- 1株当たりETHが1年で2倍に:同社の主要パフォーマンス指標である希薄化後1株当たりETHは、ローンチ時(2025年6月)の2.0から年末には4.01に増加しました。これはETH価格下落期間中でも、資金調達が付加価値を生み出していることを示しています。

- ETHステーキング収益は2025年第4四半期に1,530万ドルに到達:ほぼ全てのETHがステーキングされており、SharpLinkは第4四半期に1,530万ドルの収益を生み出し、第3四半期の1,030万ドルから上昇しました。累積ステーキング報酬は14,516 ETHに達しました。イーサリアムのプルーフ・オブ・ステークモデルは推定年約3%の利回りを提供し、複利効果のある収入ストリームを生み出しています。

- SBETの機関投資家保有比率が6%から46%に上昇:SharpLinkの株主構成は2025年に機関投資家に大きくシフトし、6%から46%に増加しました。同社は第4四半期だけで約60の機関投資家保有者を追加し、ETHエクスポージャーの手段としての採用の拡大を示しています。

- アナリスト目標価格は大幅な上昇余地を示唆するが、ETH依存:現在5人のアナリストがSBETを分析し、ほとんどが買い推奨を出しています。コンセンサス目標価格は17ドルから25ドルで、より広範囲では10ドルから40ドルです。これは現在の水準から大幅な上昇余地を意味しますが、結果はETH価格の方向性に大きく依存しています。

SharpLink (SBET)とは?

Sharplink, Inc.(ナスダック:SBET)は、上場株式市場とイーサリアムエコシステムの交差点に位置するマイアミベースの企業です。2019年にRob PhythianによってSharpLink Gamingとして設立され、当初は規制されたオンラインスポーツブックとカジノ運営者向けのパフォーマンスマーケティング技術に注力していました。規模は控えめでしたが、このビジネスは後の戦略転換を可能にするナスダック上場の手段を提供しました。

2025年6月、SharpLinkは MicroStrategyの ビットコイン財務モデルと類似の戦略に従い、イーサーを主要な財務準備資産として採用しました。同社はATM(At-the-Market)プログラムを通じて資金を調達し、継続的なETH蓄積に資金を供給し、イーサリアム共同創設者Joseph Lubinを会長に、BlackRockでデジタル資産戦略の責任者を務めていたJoseph ChalomをCEOに任命しました。2025年に約32億ドルを調達し、869,000 ETH以上を蓄積しました。2026年2月3日に発効したSharplink, Inc.への社名変更は、ゲーミングアフィリエイトの起源からの移行を正式化しました。

SharpLinkの戦略的変革(2019年から2026年)

最初の5年間で、SharpLinkは米国および国際ゲーミングアフィリエイト市場でパフォーマンスマーケティングプラットフォームとして運営し、ナスダック上場を維持しながら数百万ドル台前半の売上高を生み出していました。

2025年6月に開始されたイーサリアム財務戦略は根本的な変化をもたらしました。StrategyのビットコインA accumulation programが確立したモデルに基づき、SharpLinkはイーサリアムを、そのステーキング利回り、 トークン化された実物資産(RWA)での役割、機関投資家の採用段階に基づいて財務資産として位置付けました。最初の年内に、同社はピーク時に約30億ドルのETHを蓄積し、機関投資家株主基盤を拡大し、米国市場でのイーサリアムエクスポージャーの上場手段としての地位を確立しました。

SharpLinkの主要戦略段階:2019年〜2026年

- アフィリエイトマーケティング基盤(2019〜2025年):SharpLinkは、ライセンスされたスポーツブックパートナー向けにコンバージョン技術と直接プレーヤープラットフォームを構築しました。売上高は2024年の370万ドルで控えめでしたが、ナスダック上場が後の資金調達戦略の基盤を提供しました。

- ETH蓄積段階(2025年6月〜12月):同社はATMプログラムを通じて約32億ドルを調達し、ETH購入、 ステーキング、エコシステムパートナーシップに資金を投入しました。保有資産はゼロから年末までに864,000 ETH以上に成長し、1株当たりETHが2倍になり、機関投資家保有が大幅に増加しました。

- ETH生産性段階(2026年以降):財務が確立され、焦点は利回り最適化に移りました。SharpLinkは2億ドルのETHをConsenSysの Linea Layer 2に ether.fiと EigenCloud経由で展開し、ステーキング、 リキッドステーキング、 リステーキング、選択的な DeFi構造にわたる階層戦略を追求しています。

SharpLink (SBET) 2025年パフォーマンス概要:ステーキング成長、会計損失、ETH主導のバランスシート

SharpLinkはステーキング収益とETH保有の力強い成長で2025年を終了しましたが、報告結果は公正価値会計による未実現損失に支配されました。会計処理結果と基礎となる財務パフォーマンスを区別することは、SBETの評価に不可欠です。

出典:SharpLink ETHダッシュボード

1. 売上高は659%増の2,810万ドル、ステーキングが牽引

総売上高は2024年の370万ドルから2,810万ドルに達し、成長のほぼ全てがステーキングから来ています。第4四半期のステーキング収益は第3四半期の1,030万ドルから48%増の1,530万ドルで、より大きなステーキングETHベースとインフラの改善の両方を反映しています。アフィリエイト部門は継続的に運営されていますが、財務活動と比べて重要性は低くなっています。

2. 7億3,460万ドルの純損失は時価評価会計によるもの

GAAP純損失にはETHの6億1,620万ドルの未実現損失とリキッドステーキングトークンの1億4,020万ドルの減損が含まれており、これは5,520万ドルの実現利益によって一部相殺されました。米国GAAPの下では、デジタル資産は四半期ごとに時価評価されるため、損失は資産売却ではなく価格変動を反映しています。ETHは8月の約4,829ドルから年末の約3,000ドルまで下落し、報告損失を引き起こしました。2026年3月初旬、ETHが2,000ドル付近にある時点で、累積未実現損失は約13億ドルと推定されました。

3. 1株当たりETHが2倍に増加;財務は17.4億ドル

希薄化後1株当たりETHはローンチ時の2.0から年末の4.01に増加し、付加価値のある資金調達を示しています。総保有は年末の864,597 ETHから2026年3月までに約868,699 ETHに達しました。ETH約2,000ドルで、財務は約17.4億ドルと評価され、約15億ドルの時価総額に対して簿価に対するディスカウントを意味しています。同社はまた、2,850万ドルの現金と190万ドルのUSDCを保有していました。

4. 機関投資家保有比率が46%に上昇

機関投資家保有比率は6%から年末の46%に増加し、第4四半期だけで約60の新しい機関投資家が追加されました。この変化は、SBETがレガシーゲーミングアフィリエイトではなく、ETHエクスポージャーの規制された取引所上場手段として次第に見られていることを示唆しています。

2026年SharpLink (SBET)投資論理:SBET評価の4つの柱

2026年のSBET投資ケースは、イーサリアム価格回復と持続的なステーキング収入を通じてETH財務戦略が検証されるかどうかに焦点を当てています。アナリストは広くSharpLinkの長期評価を形成する4つの構造的推進要因を指摘しています。

1. 1株当たりETHの複利効果が長期的な株主価値を推進

SharpLinkの戦略は付加価値のある株式発行に基づいています。SBETが1株当たりNAVを上回って取引される場合、ETHを取得するための新株発行は希薄化にもかかわらず既存株式の1株当たりETH裏付けを増加させます。このメカニズムは2025年に実証され、1株当たりETHが4.01まで2倍になりました。この動的状態が維持される限り、継続的な資金調達はフラットなETH価格環境においても株主価値を複利効果で増加させることができ、イーサリアム価格が回復すれば上昇余地が加速されます。

2. ステーキング利回りがイーサリアムを構造的に優れた財務資産にする

イーサリアムのプルーフ・オブ・ステークモデルはステーキングされたETHで約3%の年間利回りを生み出します。ほぼ全ての869,647 ETHがステーキングされており、SharpLinkは年間約26,000 ETHの報酬を生み出します。この利回りは追加資本を必要とせずに財務を複利効果で増加させ、時間の経過とともに1株当たりETHを強化します。 ビットコインのような利回りのない資産と比較して、ステーキングは低金利環境においてますます関連性の高い内蔵リターン要素を導入します。

3. 金融インフラとしてのイーサリアムの役割が長期的需要を支える

長期的な論理は、 ステーブルコイン、実物資産、分散型金融を含むトークン化された金融経済のコア決済レイヤーになることに依存しています。会長Joseph Lubinはイーサリアムを成長するオンチェーン経済を保護するインフラと位置付けており、アナリストはETHの価値をネットワーク上の資産と活動の拡大に結び付けています。ほぼ869,000 ETHを保有する企業にとって、これはイーサリアムのより広範な採用に対する重要なバランスシートレバレッジを生み出します。

4. NAVディスカウントが即座の上昇ポテンシャルを生み出す

現在の水準では、SBETは1株当たりETH保有価値の下または同等で取引されています。アナリストは以前、ステーキング利回り、複利効果、運営構造を反映するために財務ベースモデルにプレミアムを割り当てていました。このディスカウントが縮小すれば、株主は大幅なETH価格上昇なしでも意味のあるリターンを見ることができ、NAVの再格付けが明確で付加的な上昇源となります。

2026年SharpLink (SBET)価格予測:強気対弱気見通し

6人のアナリストが財務戦略開始以来SBETの目標価格を発表しており、ほとんどが買い推奨またはアウトパフォーム格付けを維持しています。目標価格は2026年初頭のETH弱さと共に下方修正されています。3月中旬現在、コンセンサス範囲は17ドルから25ドルで、イーサリアム価格とtreasuryモデルの持続可能性に関する想定によって10ドルから40ドルの範囲で推定されています。

2026年SharpLink Gaming (SBET)の機関価格目標

| 機関 | 目標価格 | 格付け | 主要な見解 |

| Citizens JMP | $40($50から下方修正) | 市場アウトパフォーム | 1株当たりETH成長とDeFi戦略を評価;ETH下落と共に目標価格を下方修正 |

| Bernstein (Gautam Chhugani) |

$24 | アウトパフォーム | SBETをNAV約15%プレミアムで評価;ETH長期目標$15,000 |

| iA Financial | $20 | 買い | ステーキング成長と機関投資家採用を主要推進要因と見る |

| Canaccord Genuity (Joseph Vafi) |

$16 | 強い買い | 1株当たりETHの複利効果と利回り戦略に注目 |

| Cantor Fitzgerald (Brett Knoblauch) |

$15 | オーバーウェイト | 規制面でのポジションと機関グレードのステーキングインフラを強調 |

| Alliance Global | $14($20から下方修正) | 買い | 2026年3月にETH弱さで目標価格を下方修正;ETHが安定すれば建設的 |

| B. Riley Financial | $10($19から下方修正) | 買い | ETHが$3,000を下回った後に目標価格を削減;継続的なETH蓄積の見解を維持 |

| ウォール街コンセンサス | 約$17〜$25 | 強い買い(混合) | 約125%〜230%の上昇余地を意味し、ETH回復に依存 |

強気ケース:ETH回復とDeFi利回りがSBETを$20〜$40に推進する可能性

強気ケースは2つの相互補強する要因に依存しています:イーサリアム価格回復と1株当たりETHの継続的複利効果です。868,699 ETHで、ETHの500ドル上昇ごとに財務価値に約4億3,400万ドルが追加されます。ETH $4,000で、財務は約34.7億ドルに達し、現在の時価総額の2倍以上になります。$5,000では43.5億ドルに近づきます。継続的なステーキング報酬と付加価値のある資金調達と組み合わせると、これは2026年後半までにSBETが$20を上回って取引されるシナリオをサポートします。BernsteinのETH長期見通しなど、より確信の高い見解は、イーサリアムの採用が加速すれば大幅に大きな上昇余地を意味しています。

弱気ケース:ETH停滞と希薄化リスクがSBETを$7〜$10レンジに維持する可能性

弱気ケースは崩壊を必要とせず、停滞のみを要求します。ETHが$2,000付近に留まれば、財務価値は横ばいとなり、継続的な株式発行が1株当たりETHを圧迫します。同時に、公正価値会計は報告損失を生み出し続け、センチメントを重くします。約11のSBETの高ベータ性も、マクロリスクオフ期間中の下落余地を増幅します。$10付近のより保守的なアナリスト目標価格は、デジタル資産財務モデルの長期的実行可能性への懐疑と共に、このシナリオを反映しています。

BingXでSharpLink Gaming (SBET)株式を取引する方法

BingXは Ondo Financeのトークン化株式プログラムを通じて米国株式価格エクスポージャーへのアクセスを提供します。 SharpLink Ondoトークン化株式(SBETON)は、SharpLinkのナスダック上場株価を追跡する SBETON/USDTとしてBingX現物取引で利用できます。トレーダーはUSDTを使用して暗号資産取引環境内でSBETの小数点エクスポージャーを保有できます。利用可能性は管轄区域と規制要件によって異なります。

現物でSharpLink Gaming Ondoトークン化株式(SBETON)を購入、売却、または保有

ユーザーは SBETON/USDTを BingX現物取引でUSDTを使用して取引できます。SBETONはSharpLinkの株価を追跡するため、その価値はSBETのナスダックパフォーマンスとより広いイーサリアム市場状況の両方に連動して動きます。

- BingXアカウントを作成し保護する: BingXに登録し、必要に応じて 本人確認(KYC)を完了し、アカウントを保護するために 2段階認証(2FA)を有効化します。

- BingXウォレットにUSDTを入金する:正しいブロックチェーンネットワーク経由でUSDTを送金し、進行前に最小入金要件を確認します。

- 現物取引でSBETON/USDTを検索する:現物市場に移動し、 SBETON/USDTを検索します。注文を出す前に、現在価格、取引板の厚み、最近の取引量を確認します。

- BingX AIを使用して市場の文脈を確認する: BingX AIは、ポジションを確定する前に、SBETに関連する現在のETH価格トレンド、主要テクニカルレベル、短期市場センチメントを評価するのに役立ちます。

- 注文を出す:即座の執行には成行注文を、特定の参入価格を狙うには指値注文を選択します。金額を入力し、取引を確認します。

注文が約定すると、SBETONは他の保有資産と共にBingX現物ウォレットに表示されます。

SharpLink投資家が2026年に注視すべき6つの重要リスク

ETH財務の構築と機関投資家保有の拡大での進歩にもかかわらず、いくつかのリスクが2026年のSharpLinkの財務パフォーマンスと株価見通しに重大な影響を与える可能性があります。

- イーサリアム価格エクスポージャーは完全で非分散化:SharpLinkのバランスシートはほぼ全てETHで構成され、独立した価値を生み出す意味のある事業セグメントがありません。長期間のETH下落はNAVを圧迫し、GAAP報告損失を延長し、継続的な株式資金による蓄積のケースを弱めるでしょう。

- 継続的なATM発行が希薄化圧力を生み出す:戦略は継続的な株式調達に依存してETH購入に資金を提供します。各発行は株式数を増加させ、ETHが上昇しても株価上昇を相殺する可能性があります。付加価値は、新規資本が1株当たりNAVを改善するレベルで展開される場合にのみ保持されます。

- ステーキング規制が不確実のまま:ステーキング収入は同社の主要収益源です。米国でのステーキング報酬の規制処理は未解決のままで、分類や課税の変更は報告収益性と運営構造に直接影響する可能性があります。

- DeFi展開がスマートコントラクトリスクを導入:ether.fi、EigenCloud、Lineaなどのプロトコルを通じたリステーキングとDeFiへの拡大は、財務の一部をネイティブステーキングを超えたリスクにさらします。スマートコントラクトのバグ、オラクル障害、流動性ストレスイベントは展開されたETHの損失につながる可能性があります。

- より大きなETH財務同業者が評価を圧迫する可能性:Bitmine Immersion Technologiesは450万ETH以上を保有し、SharpLinkのポジションの5倍以上です。規模の違いにより、機関投資家は類似の戦略実行にもかかわらず、より大きな手段を好み、SBETの評価倍率を圧迫する可能性があります。

- 高ベータがマクロボラティリティを増幅:SBETは約11のベータを持ち、マクロ状況に高い感度を示します。金融引き締め、地政学的ショック、暗号資産デレバレッジなどのリスクオフイベントは、企業固有のパフォーマンスに関係なく急激な下落を引き起こす可能性があります。

結論:2026年にSharpLink Gaming (SBET)株式に投資すべきか?

SharpLinkの投資ケースは最終的に1つの変数に帰着します:イーサリアムの価格です。ETHが上昇すれば、NAVが拡大し、会計損失が反転し、ステーキング報酬がより大きな財務を複利効果で増加させます。ETHが下落すれば、その逆が起こります。この動的状況がSBETの2025年サイクルを定義し、一桁から124ドル、そして戻りました。

約7.53ドルで、SBETはETH派生の簿価を下回り、ピークから遠く取引されており、2026年初頭のイーサリアムに対する慎重なセンチメントを反映しています。同時に、機関投資家保有が46%に達し、第4四半期のステーキング収益が1,530万ドル、ほとんどのアナリストが17ドルから25ドルの目標価格で買い推奨を維持するなど、ファンダメンタルズは強化されています。短期的な方向性は3つの要因に依存する可能性があります:ETHが2,000ドルを上回って安定し3,000ドルに向けて回復するか、SharpLinkの DeFi利回り戦略の実行、規律ある資金調達を通じた1株当たりETHの継続的成長です。

リスクリマインダー:この記事は情報提供のみを目的とし、投資アドバイスを構成しません。SBETはイーサリアムへの集中エクスポージャー、継続的な希薄化リスク、ステーキングに関する規制の不確実性、DeFiでのスマートコントラクトリスクを伴う高ボラティリティ、高ベータ株です。投資家は投資決定を行う前に独立した調査を行い、リスク許容度を評価すべきです。