En abril de 2026, UnitedHealth Group (UNH) está navegando un año crítico de reinicio. Después de un período brutal de 12 meses que vio a la acción perder casi el 46% de su valor, el gigante diversificado de la salud está girando hacia una recuperación liderada por la tecnología. Mientras que la acción ha luchado con una caída del 13% en lo que va del año hasta $306.91, el sentimiento institucional está cambiando.

Los alcistas señalan un sorpresivo aumento de tarifas del CMS del 2.48% y una inversión de $1.6 mil millones en inteligencia artificial generativa como catalizadores para una revaluación masiva. Por el contrario, los escépticos siguen siendo cautelosos sobre una investigación pendiente del Departamento de Justicia (DOJ) y el impacto persistente de los errores de precios de 2025 que comprimieron las ganancias.

Mientras se acerca el reporte de ganancias del 21 de abril de 2026, UNH está evolucionando más allá de una aseguradora tradicional. Con el lanzamiento de Avery, su compañero de IA generativa, y una expansión nacional de servicios de apoyo de doulas, UNH está armando su motor de datos Optum para automatizar reclamaciones y reducir costos operativos en $1 mil millones. Esta guía desglosa la predicción del precio de las acciones de UNH para 2026 utilizando datos de UBS, Raymond James, Zacks Research y Simply Wall St.

También descubrirás cómo obtener exposición a UnitedHealth (UNH) a través de UNHON, la acción tokenizada de Ondo disponible en el Mercado Spot de BingX.

Top 5 Cosas que los Inversores de UnitedHealth Deben Saber en 2026

Antes de sumergirse en los objetivos de precios detallados, es esencial entender los cambios operativos centrales y los catalizadores regulatorios que actualmente están definiendo la trayectoria de UnitedHealth para el año fiscal 2026.

- La Ofensiva de IA de $1.6B: UNH ha destinado $1.6 mil millones para IA y automatización en 2026, dirigido específicamente a la recuperación del margen de Optum y una reducción de $1 mil millones en gastos generales y administrativos.

- El Rally de Alivio del CMS: Una decisión sorpresiva del CMS de aumentar los pagos de Medicare Advantage 2027 en 2.48% (vs. un temido 0.09%) ha eliminado efectivamente un riesgo regulatorio mayor de cisne negro para el mediano plazo.

- Acumulación de Millonarios: Paul Tudor Jones aumentó la participación de su fondo en UNH en más del 13,000% en presentaciones recientes, señalando que los inversores élite ven el actual P/E futuro de 13.5x como un punto de entrada generacional.

- El Obstáculo de Ganancias Q1: Los analistas esperan una caída interanual del 10% en EPS a $6.45 para el lanzamiento del 21 de abril, haciendo que la guía de año completo de la gerencia de $17.75+ sea la métrica definitiva de éxito o fracaso para 2026.

- Accesibilidad Tokenizada: A través de Ondo Finance, los inversores ahora pueden operar la acción tokenizada de UnitedHealth UNHON en BingX, permitiendo a los usuarios de Web3 acceder a rendimientos y movimientos de precios de acciones UNH en cadena a través de valores tokenizados basados en blockchain.

¿Qué es UnitedHealth Group (UNH)?

UnitedHealth Group es la compañía de salud más grande del mundo por ingresos, proyectada a alcanzar $440 mil millones en 2026. La compañía opera a través de dos pilares distintos pero complementarios: UnitedHealthcare, que proporciona cobertura de seguro a millones, y Optum, una plataforma masiva de servicios de salud que abarca beneficios de farmacia (OptumRx), atención clínica (Optum Health) y análisis de datos (Optum Insight).

Bajo el liderazgo del CEO Andrew Witty, UNH ha construido un volante verticalmente integrado donde los datos de las reclamaciones de seguros informan la prestación de atención, teóricamente reduciendo costos y mejorando resultados. A pesar de problemas operativos recientes autoinfligidos, la compañía mantiene un rendimiento de dividendos robusto del 3.2% y una participación de mercado dominante en el lucrativo segmento de Medicare Advantage.

Rendimiento de las Acciones de UnitedHealth (UNH) en 2025: Una Revisión

UnitedHealth Group (UNH) soportó un año de reinicio significativo en 2025, con las acciones desplomándose aproximadamente 35% a 46% mientras la compañía lidiaba con una serie de vientos en contra operativos y regulatorios. La principal angustia de las acciones se originó de una notable pérdida de ganancias en el primer trimestre de 2025, donde la gerencia admitió haber juzgado mal los precios de primas de clientes y subestimado los costos de utilización médica.

Este error de ejecución se vio agravado por una transición de CEO de alto perfil en mayo de 2025 y la confirmación de una investigación antimonopolio del Departamento de Justicia de Estados Unidos en julio, llevando a los inversores a operar las acciones con múltiplos típicamente reservados para servicios públicos de bajo crecimiento en lugar de un innovador de salud premier.

Estrategia de UnitedHealth 2026: La Reparación del Margen

- Proyecto Avery: El lanzamiento nacional de un asistente de IA generativa diseñado para optimizar flujos de trabajo de proveedores y automatizar el 20% del procesamiento de reclamaciones rutinarias para fin de año.

- Ajuste de Medicare Advantage: Después de subvalorar las primas en 2025, UNH está saliendo de mercados de bajo rendimiento y revaluando ofertas para 2027 para asegurar un retorno a objetivos de margen históricos.

- Impulso de Salud Materna: El lanzamiento en marzo de 2026 de servicios nacionales de Apoyo de Doulas apunta a reducir complicaciones de parto de alto costo como cesáreas y nacimientos prematuros para 7.2 millones de miembros.

Perspectiva de Inversión de Acciones de UnitedHealth 2026: Recuperación de $410 vs. Riesgo Regulatorio de $245

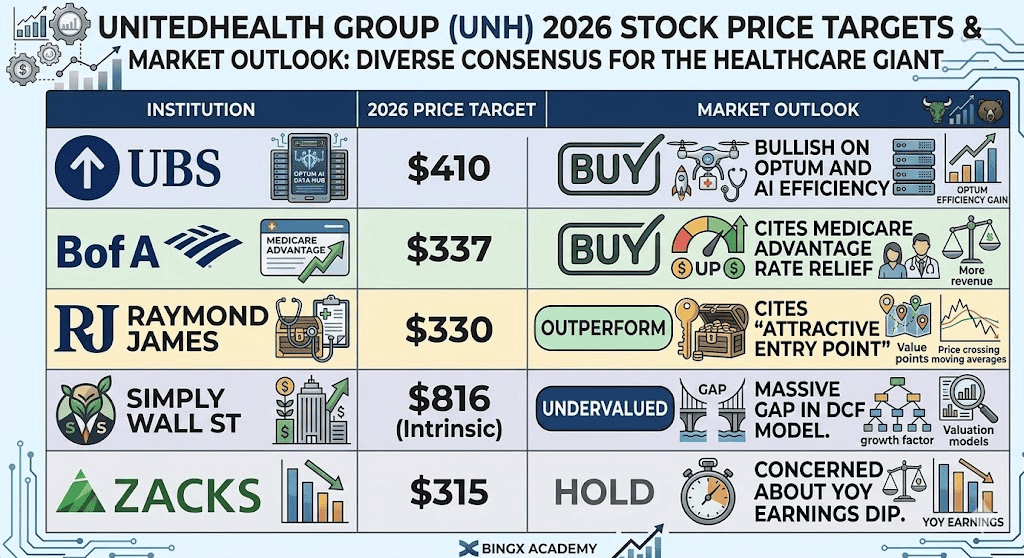

Pronósticos de acciones de UnitedHealth para 2026 por varios analistas

La perspectiva 2026 para las acciones UNH es un tira y afloja entre su generación masiva de flujo de efectivo y las presiones políticas de una represión regulatoria en ciclo electoral.

El Caso Alcista: Rebote Blue Chip de $410 de UnitedHealth

La narrativa alcista está anclada en una reversión masiva de valuación a la media, impulsada por la desvinculación del precio de las acciones de UNH de su poder fundamental de ganancias. Históricamente, UNH ha comandado un múltiplo premium de 20x–25x, sin embargo actualmente languidece en un P/E futuro de aproximadamente 13.5x, un nivel usualmente reservado para servicios públicos estancados. Si la llamada de ganancias del 21 de abril confirma que el Ratio de Pérdida Médica (MLR) del primer trimestre se ha estabilizado en el rango bajo a medio de 85%, señalará que los errores de precios de 2025 están completamente rectificados. UBS mantiene un objetivo de precio alto de $410, apostando en la división de ganancias 65/35 del primer semestre para cargar de frente una recuperación que los mercados aún no han valorado.

Perspicazmente, el alfa en este escenario viene del multiplicador de IA de $1.6 mil millones. Más allá de la simple automatización, se espera que el lanzamiento de Avery genere $1 mil millones en reducciones inmediatas de costos G&A para FY 2026. Si la gerencia demuestra que la IA está exitosamente compensando la tendencia de inflación de costos médicos del 7%, UNH probablemente capturará el alza del 19%–30% proyectada por Raymond James y analistas de consenso. Para los traders, este escenario transforma UNH de una trampa de valor en una jugada de recuperación de alto octanaje, donde la combinación del rendimiento de dividendos del 3.2% y una revaluación de P/E hacia 18x crea un perfil de retorno total convincente.

El Caso Base: Consolidación de Valor Justo de $335 de las Acciones UNH

El caso base posiciona UNH como un componedor estable, donde las acciones alcanzan un objetivo analista promedio de $335 a través de consolidación cautelosa. El reciente aumento de reembolso del CMS del 2.48% actúa como un piso de valuación definitivo, neutralizando efectivamente los temores regulatorios de peor caso para Medicare Advantage. Mientras que se proyecta que los ingresos rastreen cerca de $440 mil millones, las acciones pueden enfrentar resistencia temporal mientras absorben la naturaleza técnica cargada al final de los segmentos OptumRx y Optum Insight. En este escenario, a los inversores se les paga por esperar, capturando un dividendo del 3.2% mientras la compañía ejecuta su lanzamiento nacional escalonado de nuevas ofertas clínicas como la iniciativa de Apoyo de Doulas.

Prácticamente, esta perspectiva asume un aterrizaje suave para el gigante de la salud. Mientras la investigación del DOJ permanece como una distracción de titular, su impacto es mitigado por la escala pura de UNH y el crecimiento proyectado del 9% en Optum Health. Es probable que el trading permanezca en un rango entre $300 y $340 hasta Q3, cuando las herramientas de IA Avery pasen de piloto a producción completa. Para el inversor paciente, esto representa un punto de entrada de baja volatilidad donde el P/E futuro deriva gradualmente hacia una estimación de valor justo de 16x, entregando una apreciación de capital confiable del 10%–15% para fin de año.

El Caso Bajista: Acciones UNH a $245 en Medio del Contagio DOJ

El caso bajista es desencadenado por una triple amenaza de litigio regulatorio, compresión de márgenes y vientos en contra macro. Si la investigación antimonopolio del DOJ se mueve hacia un desafío formal de la integración vertical Optum-UnitedHealthcare, el premium tipo Dimon en las acciones de UNH se evaporaría. Esta narrativa gana impulso si los resultados Q1 revelan que el gasto en salud permanece obstinadamente alto, con un MLR excediendo 86%, indicando que los aumentos de primas están fallando en mantenerse al ritmo de la utilización clínica. En este ambiente de alto riesgo, un fallo en cumplir la guía de EPS ajustado de $17.75 forzaría un éxodo masivo de capital institucional de vuelo a la calidad.

Bajo esta presión, es probable que las acciones rompan su nivel de soporte de $280 y prueben el piso de $245, un nivel no visto en años. El catalizador para esta espiral descendente sería el contagio múltiple, donde los inversores dejan de tratar UNH como un innovador habilitado por tecnología y comienzan a valorarlo como un asegurador puro expuesto a los caprichos de las represiones de la administración Trump. Si la inflación de costos médicos se sostiene por encima del 7% y las ganancias de eficiencia de IA fallan en materializarse para mediados de 2026, el rendimiento de dividendos de las acciones que actualmente se sitúa en 3.2% puede convertirse en el único soporte restante para una franquicia luchando por probar que su foso estructural sigue intacto.

Pronósticos de Precios de Acciones UnitedHealth (UNH) para 2026

|

Institución |

Objetivo de Precio 2026 |

Perspectiva del Mercado |

|

UBS |

$410 |

Comprar: Alcista en Optum y eficiencia de IA. |

|

BofA |

$337 |

Comprar: Cita alivio de tarifas de Medicare Advantage. |

|

Raymond James |

$330 |

Superar al mercado: Cita "punto de entrada atractivo." |

|

Simply Wall St |

$816 (Intrínseco) |

Subvalorada: Brecha masiva en modelo DCF. |

|

Zacks Research |

$315 |

Mantener: Preocupado por caída interanual de ganancias. |

Cómo Operar UnitedHealth (UNH) en BingX

Ahora puedes obtener exposición al proveedor de salud más grande del mundo a través de la blockchain usando las herramientas predictivas de IA de BingX para optimizar tus puntos de entrada. BingX ofrece UNHON, una versión tokenizada de las acciones UNH proporcionada por Ondo Finance, que permite a los usuarios operar activos de grado institucional con la eficiencia del ecosistema Ondo.

Comprar, Vender o HODL Acciones Tokenizadas Ondo UNHON de UnitedHealth en el Mercado Spot

Par de trading UNHON/USDT en el mercado spot de BingX

- Navega al Mercado Spot de BingX.

- Busca el par UNHON/USDT.

- Ejecuta una orden de Compra para mantener las acciones tokenizadas y beneficiarte de la apreciación del precio de UNH y dividendos.

Top 5 Riesgos a Observar para Inversores de UNH en 2026

Para navegar exitosamente el mercado de salud de 2026, los inversores deben equilibrar las ganancias de eficiencia impulsadas por IA de UnitedHealth contra un paisaje complejo de investigaciones regulatorias, inflación de costos médicos y políticas cambiantes de reembolso gubernamental.

- Investigación Antimonopolio del DOJ: Cualquier movimiento para forzar una desinversión de Optum de UnitedHealthcare desmantelaría la estrategia de integración vertical de la compañía.

- Volatilidad del Ratio de Costos Médicos (MLR): Si la utilización de atención post-pandemia permanece elevada, los márgenes de 2026 continuarán sufriendo.

- Retórica Política: Como mega-aseguradora, UnitedHealth es un objetivo frecuente para ambos partidos durante ciclos electorales respecto a precios de medicamentos y ganancias excesivas.

- Riesgo de Ejecución de IA: Si la inversión de IA de $1.6 mil millones falla en generar los $1 mil millones proyectados en ahorros, la valuación premium de las acciones puede nunca retornar.

- Ciberseguridad: Siguiendo violaciones previas en todo el sector, UNH permanece como un objetivo de alto valor para ransomware, lo que podría interrumpir el procesamiento de reclamaciones.

Reflexiones Finales: ¿Deberías Invertir en Acciones de UnitedHealth (UNH) en 2026?

UnitedHealth en 2026 es una jugada contraria clásica. Mientras que los titulares están dominados por investigaciones regulatorias y caídas de ganancias, los fundamentos subyacentes, $440 mil millones en ingresos y una apuesta de IA de $1.6 mil millones, sugieren una compañía que es simplemente demasiado grande y demasiado integrada para mantenerse abajo. Para inversores a largo plazo, el descuento actual relativo a múltiplos P/E históricos ofrece una oportunidad rara de comprar un activo de salud fortaleza a precios de servicios públicos.

Recordatorio de Riesgo: Operar acciones tokenizadas como UNHON o acciones como UNH implica riesgo significativo. Las acciones de salud son altamente sensibles a políticas gubernamentales y cambios de tasas de interés. Siempre realiza tu propia diligencia debida antes de invertir.

Lectura Relacionada

- Predicción de Precio de Acciones de Johnson & Johnson (JNJ) 2026: ¿Velocidad Oncológica o Trampa de Talco de $15B?

- Predicción de Precio de JPMorgan Chase (JPM) 2026: ¿Defensa Fortaleza o Alfa Impulsado por IA a $330?

- Predicción de Precio de Goldman Sachs (GS) 2026: ¿Renacimiento Estratégico o Trampa de Valor a $860?

- Predicción de Precio de GE Aerospace (GE) 2026: ¿Puede el Backlog de $190B Desafiar los Temores de Valuación?