En abril de 2026, Johnson & Johnson (JNJ) está mudando de piel. Al desinvertir el segmento de consumo Kenvue de menor margen y avanzar hacia la separación estratégica de su negocio de Ortopedia, J&J se ha transformado en una potencia pura de Medicina Innovadora y MedTech. A pesar de quedarse atrás de la ganancia diaria reciente del 2.51% del S&P 500, JNJ ha subido un 60% desde principios de 2025, cotizando a $241.30. Los inversores están actualmente atrapados en un tira y afloja: Los alcistas destacan un pipeline de la década con activos como Darzalex y Carvykti preparados para compensar las pérdidas heredadas, mientras que los bajistas advierten que 67,000 demandas no resueltas por talco y las negociaciones de precios de Medicare representan un techo estructural.

Mientras se acerca el informe de ganancias del 14 de abril de 2026, J&J se posiciona como "la única empresa de atención médica que entrega más de $100 mil millones en ingresos anuales". Con 51 aprobaciones de medicamentos en el espejo retrovisor y un motor de I+D de $14.6 mil millones, JNJ ya no es un conglomerado de movimiento lento. Esta guía analiza la predicción del precio de las acciones de JNJ para 2026 utilizando datos de Zacks Research, Trefis, Simply Wall St y TIKR.

También descubrirás cómo obtener exposición a futuros de acciones de Johnson & Johnson (JNJ) a través de BingX TradFi.

Las 5 Cosas Principales que los Inversores de JNJ Deben Saber en 2026

- El Objetivo de Ingresos de $101B: J&J ha emitido una guía de ventas de 2026 de $100 mil millones–$101 mil millones, señalando que sus carteras de oncología e inmunología de alto crecimiento han absorbido exitosamente el precipicio de Stelara.

- La Sombra del Litigio de Talco: Más de 67,000 demandantes continúan demandando a J&J por reclamos de cáncer relacionados con asbesto. Los analistas estiman un rango de liquidación potencial de $10 mil millones–$15 mil millones, lo que mantiene suprimido el múltiplo de valoración de la acción en comparación con pares de juego puro.

- Estatus de Rey de Dividendos: Con 63 años consecutivos de aumentos de dividendos y un rendimiento actual de alrededor del 2.15% a abril de 2026, JNJ sigue siendo un activo defensivo premier para buscadores de ingresos pasivos durante la volatilidad del mercado.

- Lanzamiento de MedTech PFA: El despliegue europeo del sistema VARIPULSE Pro (Ablación de Campo Pulsado) marca la expansión agresiva de J&J en el mercado de arritmia cardíaca de alto crecimiento.

- Negociaciones de Precios IRA: Por primera vez, Medicare está negociando precios en los más vendidos como Stelara y Xarelto, creando un nuevo viento en contra de margen que la empresa debe compensar a través del crecimiento liderado por volumen en terapias más nuevas.

¿Qué es Johnson & Johnson (JNJ)?

Johnson & Johnson es la empresa de atención médica más grande del mundo, con sede en New Brunswick, Nueva Jersey. Tras la escisión de Kenvue (Salud del Consumidor) en 2023, la empresa opera dos segmentos principales: Medicina Innovadora (Farmacéuticos) y MedTech (Dispositivos Médicos).

J&J sirve como piedra angular de la infraestructura sanitaria global, con 28 plataformas o productos que generan cada uno al menos $1 mil millones en ingresos anuales. Bajo el CEO Joaquín Duato, la empresa ha pivotado hacia áreas terapéuticas de alta ciencia como Oncología, Inmunología y Neurociencia.

JNJ entra en Q1 2026 con un BPA consensuado de $2.68. Mientras que la relación P/E a futuro de 20.6x de la acción se sitúa con prima respecto al promedio de la industria farmacéutica de 14.2, su 35% de Retorno sobre Capital (ROE) y los $21 mil millones proyectados en flujo de efectivo libre justifican su estatus como activo premium de huida hacia la calidad.

Estrategia 2026 de J&J: La Transformación Catapulta

- Dominio de Oncología: J&J está apuntando a $50 mil millones en ingresos de Oncología para 2030, liderado por Darzalex (Mieloma Múltiple) y el explosivo crecimiento del 96% de la terapia celular Carvykti.

- MedTech de Precisión: La adquisición de Abiomed y el lanzamiento de la franquicia de visión quirúrgica TECNIS PureSee señalan un movimiento hacia robótica de alto margen e intervenciones cardiovasculares.

- El Perfil de Crecimiento Sin Kenvue: Al deshacerse de vendajes y polvos de bebé de movimiento más lento, J&J ha aumentado su margen de ingreso neto a aproximadamente 28.5%, permitiéndole reinvertir en adquisiciones complementarias como el acuerdo de $3.05 mil millones con Halda Therapeutics.

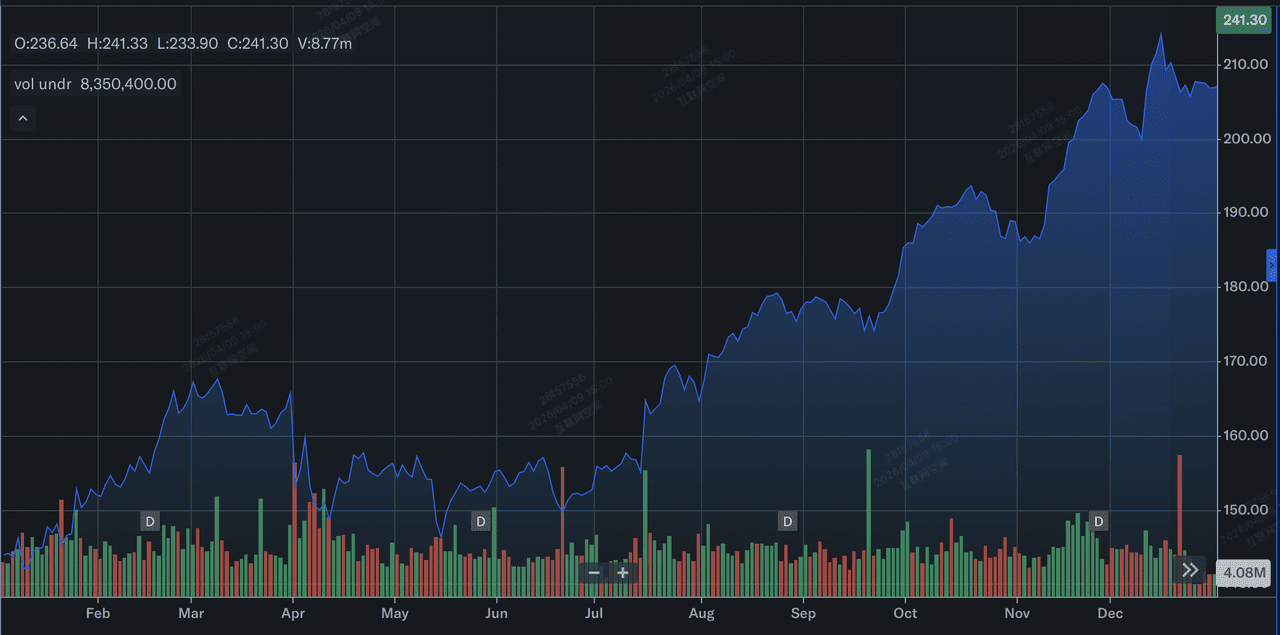

Desempeño de las Acciones de Johnson & Johnson en 2025: Una Visión General

Desempeño de las acciones de J&J en 2025 | Fuente: Yahoo Finance

En 2025, Johnson & Johnson (JNJ) entregó un desempeño catapulta, caracterizado por una apreciación significativa del precio de las acciones y un crecimiento operacional robusto. La acción subió aproximadamente 44% durante el año, subiendo de aproximadamente $144 a principios de enero para cerrar cerca de $207 para el 31 de diciembre, superando significativamente sus promedios históricos. Este repunte fue sustentado por un aumento del 6% en las ventas reportadas de año completo a $94.2 mil millones y un salto dramático del 90.5% en las ganancias diluidas por acción (BPA) a $11.03, principalmente debido a la ausencia de cargos únicos relacionados con la escisión de Kenvue de 2024.

Operacionalmente, el crecimiento fue impulsado por 28 plataformas de mil millones de dólares, con blockbusters de oncología como Darzalex y Carvykti, que superó los $1 mil millones en ventas anuales por primera vez, liderando el segmento de Medicina Innovadora. A pesar del precipicio inminente de Stelara y el litigio de talco en curso, el pivote estratégico de J&J hacia farmacéuticos y MedTech de alto margen le permitió entrar en 2026 con una capitalización de mercado que excede los $580 mil millones y una perspectiva de ventas récord.

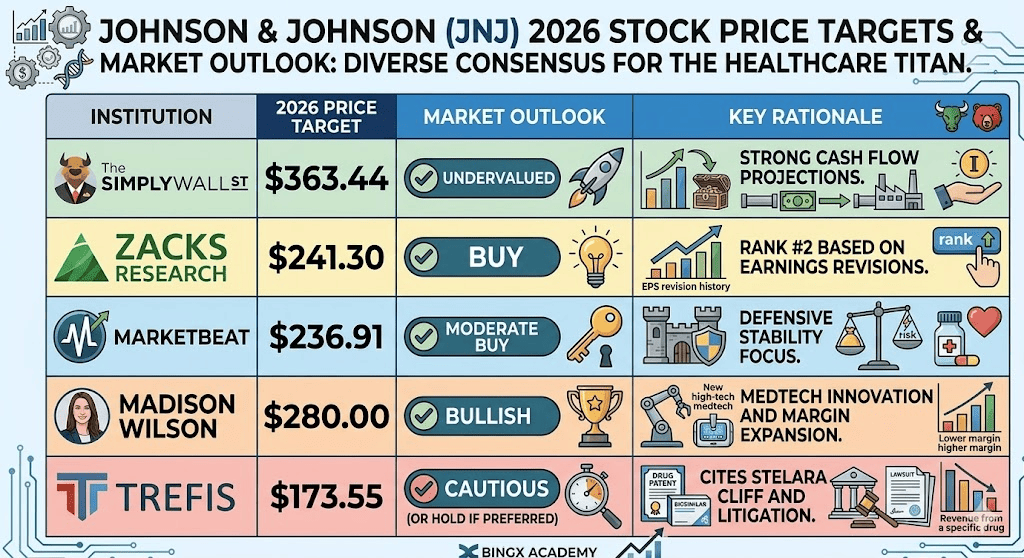

Perspectiva de Inversión de Acciones JNJ 2026: Valor Justo de $363 vs. Trampa Bajista de $173

Escenarios de pronóstico de acciones JNJ para 2026 por varios analistas

La perspectiva de 2026 es una batalla entre ejecución operacional de mejor clase y responsabilidades legales/regulatorias masivas.

El Caso Alcista: Ruptura Blue-Chip de JNJ de $300

La narrativa alcista está anclada en una revaluación masiva mientras J&J transiciona de un conglomerado a una entidad de alta velocidad centrada en Oncología. Si el informe de ganancias del 14 de abril entrega un BPA superior al consenso de $2.68, validará la estrategia catapulta de 2025. El motor principal es el valor intrínseco de Flujo de Efectivo Descontado (DCF) de $363.44, que asume que el mercado cambia de valorar a JNJ como un jugador farmacéutico heredado a un líder de MedTech orientado al crecimiento. Con Tremfya escalando hacia $10 mil millones en ventas pico y Carvykti manteniendo casi 100% de crecimiento año tras año, J&J podría realizar la prima tipo Dimon históricamente reservada para financieras integradas con tecnología.

Prácticamente, el objetivo de $300 requiere un cercado definitivo del litigio de talco. Si J&J utiliza exitosamente el sistema de agravios para limitar las responsabilidades en el extremo inferior de la estimación de $10 mil millones–$15 mil millones, el descuento de litigio que actualmente suprime el múltiplo P/E se evaporará. Esto permitiría que el P/E a Futuro de J&J se expanda hacia 25x, alineándolo con pares de juego puro. Los inversores deben vigilar un margen de ingreso neto sostenido del 28.5%; si los $21 mil millones proyectados en flujo de efectivo libre se despliegan para adquisiciones complementarias agresivas como la plataforma RIPTAC de Halda Therapeutics, la acción entra en una fase alfa de múltiples años.

El Caso Base: Consolidación de Valor Justo de $245 de las Acciones J&J Entre $235 y $255

El caso base posiciona a J&J como la Fortaleza Definitiva de Atención Médica, donde la ejecución constante compensa los vientos en contra estructurales. En este escenario, JNJ rastrea el Índice de Atención Médica S&P 500 operando cerca de su objetivo promedio de analistas de $241.08. El crecimiento de ingresos permanece estable en 6.7%, alimentado por el crecimiento operacional del 5.4% del segmento MedTech y el lanzamiento europeo de VARIPULSE Pro. Esta perspectiva asume que J&J navega exitosamente el precipicio de patentes de Stelara, usando sus 28 plataformas de mil millones de dólares para absorber la erosión de ingresos sin sacrificar su rendimiento de dividendos del 2.15% o su racha de pagos de 63 años.

Desde una perspectiva técnica, espera consolidación de piso alto entre $235 y $255. Mientras que el impacto de aranceles de MedTech de $500 millones y las negociaciones de precios de Medicare actúan como fricción, el 35.03% de Retorno sobre Capital (ROE) de J&J proporciona un buffer de seguridad masivo. Para tenedores a largo plazo, esta es la narrativa 'Aburrido es Hermoso': las acciones JNJ proporcionan una cobertura de beta bajo (0.34) contra la volatilidad del mercado más amplio. El enfoque aquí está en la capitalización de dividendos y la separación del negocio de Ortopedia, que simplifica el balance y asegura que J&J siga siendo un activo de huida hacia la calidad piedra angular.

El Caso Bajista: Acciones de Johnson & Johnson a $173 en Medio del Pico de Litigio

El caso bajista es una tormenta perfecta de reveses legales y compresión de margen regulatorio. El gatillo principal sería una decisión adversa de Daubert en apelación, que validaría las afirmaciones científicas de los demandantes y potencialmente forzaría a J&J a aumentar sus reservas de litigio mucho más allá de la línea base actual de $15 mil millones. Esto crearía un agujero negro de incertidumbre, impulsando salidas institucionales mientras los fondos de cobertura reducen riesgo. Si las negociaciones de la Ley de Reducción de Inflación (IRA) resultan en recortes de precios que excedan el 20% en los más vendidos como Stelara, el crecimiento proyectado de ganancias del 6.9% podría volverse negativo, llevando a una compresión aguda del P/E a Futuro de 20.6x.

En este ambiente de aversión al riesgo, las acciones de J&J probablemente probarían su piso de 52 semanas de $141.50 antes de asentarse cerca del valor justo del caso bajista de $173.55. Una falla en alcanzar el hito de ingresos de $100 mil millones en 2026, causada por entrada de biosimilares más rápida de lo esperado o una desaceleración en la adopción de MedTech, señalaría que la historia de crecimiento post-Kenvue fue valorada para la perfección. Los inversores pivotarían de ver a J&J como un líder de innovación a verlo como un gigante heredado atrapado en un ciclo de litigio y expiración de patentes, resultando en un 28% de desventaja y un período de múltiples años de underperformance.

Pronósticos de Precios de Acciones de Johnson & Johnson (JNJ) para 2026

|

Institución |

Objetivo de Precio 2026 |

Perspectiva de Mercado |

|

Simply Wall St (DCF) |

$363.44 |

Infravalorada: Proyecciones sólidas de flujo de efectivo. |

|

Zacks Research |

$241.30 |

Compra: Rango #2 basado en revisiones de ganancias. |

|

MarketBeat |

$236.91 |

Compra Moderada: Enfoque en estabilidad defensiva. |

|

Madison Wilson |

$280.00 |

Alcista: Innovación MedTech y expansión de márgenes. |

|

Trefis (Caso Bajista) |

$173.55 |

Cauteloso: Cita precipicio de Stelara y litigio. |

Cómo Operar Acciones de Johnson & Johnson (JNJ) en BingX

Gestiona la volatilidad de ganancias de JNJ y titulares de litigio usando BingX TradFi y BingX AI para rastrear cambios de sentimiento.

JNJ/USDT perpetuos en el mercado de futuros BingX

Long o Short de Futuros de Acciones JNJ en BingX

- Navega a BingX TradFi y selecciona Futuros de Acciones.

- Selecciona el contrato perpetuo JNJ/USDT.

- Establece tu apalancamiento (ej., 2x–5x) y selecciona Abrir Long si anticipas un batido de ingresos por encima de $101B, o Abrir Short para cubrir contra noticias legales.

- Establece niveles de Take-Profit (TP) y Stop-Loss (SL) para gestionar el riesgo de valoración P/E de 20.6x.

Los 5 Principales Riesgos a Vigilar para Inversores JNJ en 2026

La navegación exitosa del mercado de atención médica de 2026 requiere equilibrar el crecimiento catapulta de J&J contra los obstáculos legales y regulatorios estructurales que podrían impactar su múltiplo de valoración.

- Drenaje de Liquidez por Litigio de Talco: Con más de 67,000 demandas activas, cualquier decisión judicial que fuerce a J&J a aumentar su reserva de liquidación de $10–$15 mil millones amenazaría directamente el flujo de efectivo libre actualmente destinado a I+D y crecimiento de dividendos.

- La Brecha de Volumen de Stelara: Mientras que los nuevos activos de Oncología están escalando, J&J debe probar que el crecimiento liderado por volumen en Carvykti y Tremfya puede moverse lo suficientemente rápido para compensar la erosión de ingresos de dos dígitos de la competencia de biosimilares y expiraciones de patentes.

- Compresión de Margen IRA: 2026 marca la implementación de los precios negociados más bajos de Medicare para Stelara y Xarelto, creando un viento en contra de margen obligatorio que requiere que J&J encuentre eficiencias operacionales internas a través del Proyecto Catalyst.

- Fricción de Cadena de Suministro MedTech: Un impacto proyectado de $500 millones de aranceles de dispositivos médicos y cambios comerciales globales podría amortiguar la rentabilidad de robótica quirúrgica de alto crecimiento y franquicias de visión justo cuando alcanzan masa crítica.

- Ejecución de Integración M&A: Para sostener su objetivo de ingresos de $101B, J&J debe integrar exitosamente adquisiciones masivas como el acuerdo de $14.6 mil millones de Intra-Cellular Therapies sin experimentar el arrastre de conglomerado que llevó a la escisión de Kenvue.

Reflexiones Finales: ¿Deberías Invertir en Acciones J&J (JNJ) en 2026?

Johnson & Johnson en 2026 representa una transición calculada de un conglomerado de atención médica heredado a un motor de alto margen impulsado por la innovación. Mientras que el P/E a futuro de 20.6x de la acción refleja una valoración premium, esto está respaldado por una proyección robusta de flujo de efectivo libre de $21 mil millones y el logro estratégico del hito de ingresos de $101 mil millones. Para los inversores, la llamada de ganancias del 14 de abril de 2026 sirve como la prueba de concepto definitiva; revelará si el crecimiento liderado por volumen en Oncología y el lanzamiento europeo de VARIPULSE Pro están superando exitosamente el "precipicio de Stelara" y los vientos en contra inflacionarios de MedTech.

Prácticamente, JNJ sigue siendo un activo premier de huida hacia la calidad para aquellos que priorizan la estabilidad defensiva y el crecimiento de ingresos pasivos durante la volatilidad geopolítica o económica. Sin embargo, la sobrecarga de litigio de talco de $15 mil millones y la implementación de negociaciones de precios de Medicare sugieren que el timing de entrada y el dimensionamiento de posición son críticos para gestionar el riesgo idiosincrático. Los inversores deben monitorear los niveles de soporte de $235–$240 para potenciales puntos de entrada mientras mantienen un horizonte a largo plazo para permitir que la transformación de cartera post-Kenvue madure completamente.

Recordatorio de Riesgo: Operar e invertir en acciones como JNJ implica un riesgo significativo de pérdida de capital. El desempeño de la empresa es altamente sensible a decisiones legales impredecibles, resultados de ensayos clínicos de la FDA y regulaciones cambiantes de precios de medicamentos federales. El desempeño histórico no es indicativo de resultados futuros; siempre realiza diligencia debida independiente o consulta a un asesor financiero antes de asignar capital.

Lectura Relacionada

- Predicción de Precio de Vicinity Centres (VCX) 2026: ¿Pivote Premium o Retroceso del Consumidor a A$2.60?

- Predicción de Precio de JPMorgan Chase (JPM) 2026: ¿Defensa de Fortaleza o Alfa Impulsado por IA a $330?

- Predicción de Precio de Goldman Sachs (GS) 2026: ¿Renacimiento Estratégico o Trampa de Valor a $860?

- Predicción de Precio de GE Aerospace (GE) 2026: ¿Puede el Backlog de $190B Desafiar los Temores de Valoración?