Zu Beginn des Jahres 2026 war Intel (INTC) nicht länger der kämpfende Gigant von 2024. Unter der disziplinierten Führung von CEO Lip-Bu Tan führte das Unternehmen erfolgreich seine "5 Knoten in 4 Jahren" Roadmap aus und brachte den 18A (1,8nm) Prozess in die Hochvolumenproduktion. Der Markt bleibt jedoch gespalten: Während prominente institutionelle Käufer wie APG Asset Management und Allianz SE aggressiv ihre Beteiligungen erhöht haben, meldete die Foundry-Sparte im letzten Quartal immer noch einen Verlust von 2,5 Milliarden Dollar.

Die Intel-Aktienprognose für 2026 wird von zwei konkurrierenden Narrativen definiert:

• die Fertigungsrealität, dass Intel die Transistorführung zurückgewinnt, und

• die Finanzielle Realität, dass der Aufbau einer Weltklasse-Foundry ein unglaublich kapitalintensiver Geldverbrenner ist, der erst 2027 die Gewinnschwelle erreichen wird.

Für Trader schafft dies ein High-Beta-Umfeld, in dem jedes Yield-Update vom 18A-Knoten zweistellige Volatilität auslöst.

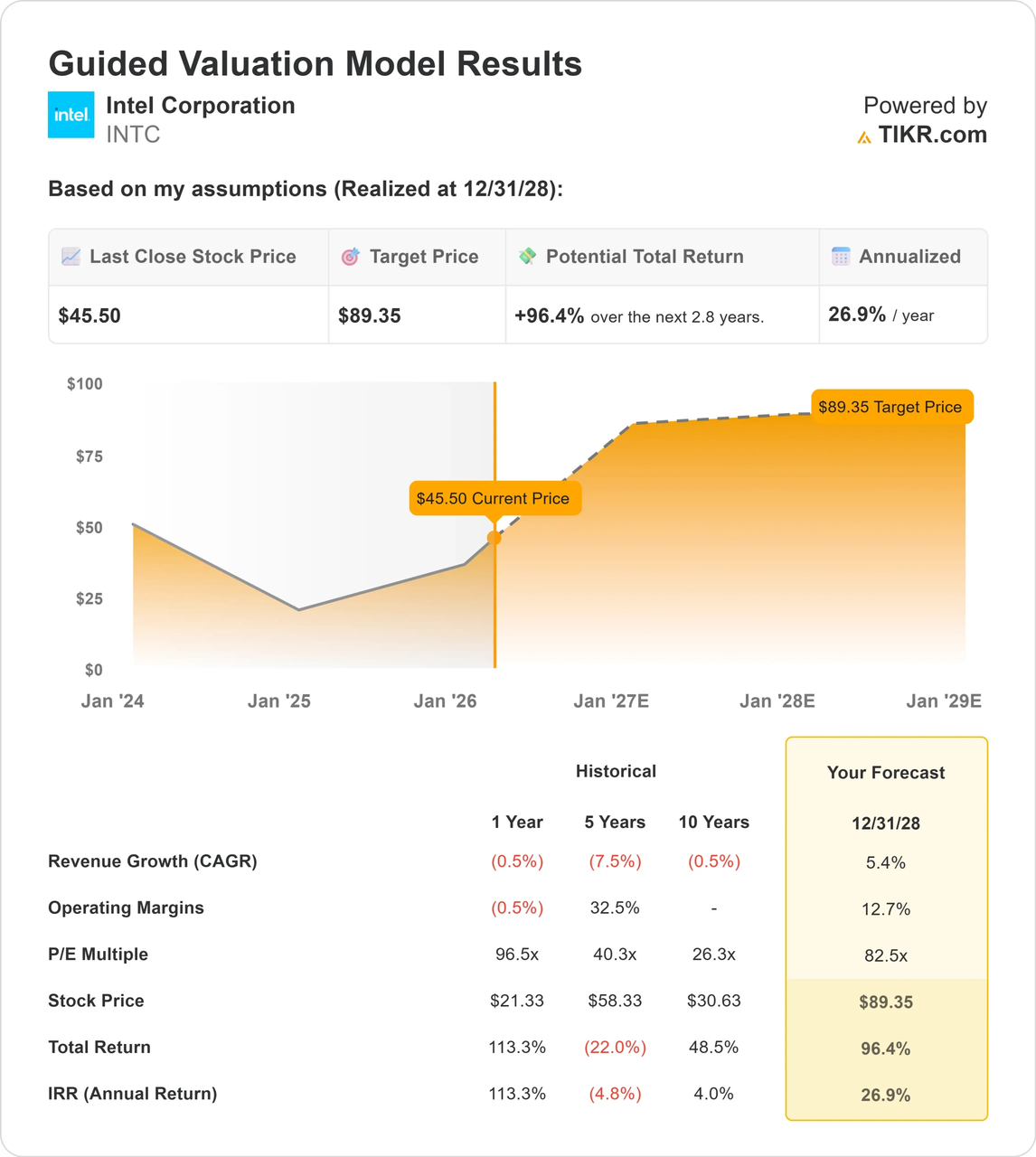

Dieser Leitfaden schlüsselt die INTC-Kursprognose für 2026 unter Verwendung von Echtzeitdaten von Tigress Financial, Goldman Sachs und TIKR auf, zusammen mit einer Analyse des 89-Dollar-Bewertungsmodells. Sie lernen auch, wie Sie diese Bewegungen mit USDT-marginierten INTC-Aktien-Perpetuals auf BingX TradFi handeln können.

5 Wichtige Highlights für Intel-Investoren im März 2026

• 18A-Momentum: Intels 18A-Prozess ist Berichten zufolge Wochen vor TSMCs 2nm-Chips und treibt die neuen Core Ultra Series 3 (Panther Lake) AI-PCs an.

• Das 89-Dollar-Ziel: TIKRs geführtes Bewertungsmodell deutet auf ein 96,4%iges Aufwärtspotenzial vom aktuellen Niveau hin, vorausgesetzt, die Betriebsmargen erholen sich auf 12,7%.

• Foundry-Unabhängigkeit: Intel hat seine Foundry-Einheit in eine eigenständige Tochtergesellschaft ausgegliedert, ein Schritt, der darauf abzielt, Frenemies wie Nvidia und Microsoft für die Produktion 2028 zu umwerben.

• Institutioneller Tauziehkampf: Während 64,5% von Intel im Besitz von Institutionen sind, zeigen jüngste 13F-Einreichungen eine Rotation; Value-Fonds kaufen das Turnaround, während Growth-Fonds auf eine Margenausweitung warten.

• Geopolitische Absicherung: Intel wird zunehmend als nationaler Champion betrachtet, mit bedeutender Unterstützung der US-Regierung, was es zu einer strategischen Absicherung gegen mögliche Störungen der Lieferkette in der Taiwan-Straße macht.

Was ist Intel (INTC) Aktie?

Intel ist ein in Santa Clara ansässiger Halbleiterpionier, der Mikroprozessoren für die globalen Personal Computer- und Rechenzentren-Märkte entwirft und herstellt. Im Gegensatz zu fabless Konkurrenten wie AMD oder NVIDIA, ist Intel ein Integrierter Gerätehersteller (IDM), was bedeutet, dass es seine eigenen Silizium-Wafer-Fabriken (Fabs) besitzt und betreibt.

Im Jahr 2026 hat sich Intels Wertversprechen verschoben. Es ist nicht mehr nur ein CPU-Unternehmen; es ist eine System-Foundry. Durch die Öffnung seiner Fabriken für externe Kunden zielt Intel darauf ab, die westliche Alternative zu TSMC zu werden. Der Erfolg oder Misserfolg von 2026 hängt von den Yield-Raten ab, dem Prozentsatz funktionsfähiger Chips, die pro Wafer produziert werden.

Intel vs. NVIDIA: Welche Halbleiteraktie sollten Sie 2026 handeln?

Während sowohl Intel als auch NVIDIA für die KI-Revolution von entscheidender Bedeutung sind, besetzen sie 2026 entgegengesetzte Enden der Lieferkette. Auf BingX hängt die Auswahl des richtigen Perpetuals davon ab, ob Sie auf die Foundry-Infrastruktur oder die KI-Compute-Dominanz setzen:

| Merkmal | Intel (INTC) | NVIDIA (NVDA) |

| Geschäftsmodell | IDM (Fertigung + Foundry) | Fabless (Design-Leader, nutzt TSMC/Intel) |

| 2026 Kontext | Hohe Capex; Turnaround-Spiel | Marktführer; Growth-Nachhaltigkeit-Spiel |

| Primärer Treiber | 18A-Knoten-Yields & Fab-Auslastung | Blackwell/Rubin GPU-Nachfrage & CUDA-Burggraben |

| Volatilitätsprofil | Extrem; an Fertigungsmeilensteine gebunden | Hoch; an KI CapEx und Earnings Beats gebunden |

Praktischer Tipp: 2026 ist INTC das überlegene Instrument für den Handel mit US-amerikanischem Halbleiter-Onshoring und dem Erfolg des System-Foundry-Modells. NVIDIA bleibt die bevorzugte Wahl für diejenigen, die direktes Engagement in globalen KI-Infrastrukturausgaben und der Software-Hardware-Ökosystem-Führung suchen.

Intel 2026 Ausblick: Der EBITDA-Anstieg vs. Der Margin-Druck

Historisch folgt Intels Aktie seinem Fertigungs-Tick-Tock-Zyklus. Die 2026-Prognose ist ein Kampf zwischen aktuellen Verlusten und zukünftiger Ertragskraft.

• Die Bearish Baseline: Das Foundry-Geschäft bleibt eine Belastung für die Bilanz, mit negativem freien Cashflow, der bis in Teile von 2026 projiziert wird, während Intel seine New Mexico und Ohio Mega-Fabs ausbaut.

• Der Bullish Pivot: Analysten erwarten einen massiven EBITDA-Anstieg, der potenziell von 1,2 Milliarden Dollar im Jahr 2024 auf 25,1 Milliarden Dollar bis 2028 wachsen könnte. Wenn Intel sein 2026 EPS-Ziel von 0,48 Dollar erreicht, validiert dies INTCs U-förmige Erholung der Aktie.

Intel (INTC) Aktienkursprognose von TIKR

Intel-Aktienkursprognosen für 2026: Bull vs. Bear Ausblick

| Quelle/Institution | 2026 Kursziel | Marktausblick |

| Tigress Financial | $66.00 | Bullish: Mehrjähriges Aufwärtspotenzial durch KI-PC-Führung. |

| TIKR-Modell | $89.35 | Super-Bullish: Basierend auf 12,7% Betriebsmargen. |

| UBS | $49.00 | Neutral: Vorsichtig bei Foundry-Ausführungsrisiken. |

| Simply Wall St (DCF) | $33.03 | Bearish: Deutet darauf hin, dass die Aktie mit einem 39%igen Aufschlag zum Cashflow gehandelt wird. |

| Wedbush | $30.00 | Strong Bear: Besorgt über AMDs Server-Marktanteilsgewinne. |

Der Bull Case: Das 18A Golden Cross zu $80+

Das Bull-Narrativ konzentriert sich auf Produktführung. Wenn Intels 18A-Yields bis Mitte 2026 75% erreichen, überholt es effektiv TSMC zum ersten Mal in einem Jahrzehnt. Panther Lake CPUs könnten 5-10% Marktanteil von AMD im Laptop-Segment zurückgewinnen. Darüber hinaus würde ein bestätigter Mega-Wal-Vertrag von Apple oder Qualcomm für Foundry-Dienste Intel von einem kämpfenden Chiphersteller zu einem kritischen Infrastrukturanbieter neu bewerten und die Aktie in Richtung der 80-Dollar-Marke treiben.

Der Bear Case: Die Capex-Falle zu $25

Umgekehrt, wenn 18A-Yields bei 60% stagnieren, bleibt Intel ein Hochkostenproduzent. Unter diesem Szenario wird die aktuelle 90%-Rally als Einpreisen von Perfektion betrachtet. Jede Verzögerung bei der Ohio-Fab-Eröffnung oder ein weiterer 2+ Milliarden Dollar vierteljährlicher Verlust in der Foundry-Einheit könnte eine heftige Liquidation auslösen. Technische Modelle deuten auf einen Rückzug hin, um die 30-Dollar-Liquiditätslücke zu füllen, wenn der KI-PC-Zyklus kein Massen-Consumer-Upgrade auslöst.

Wie man Intel Aktien-Futures mit USDT auf BingX TradFi handelt

Intel-Aktien-Perpetuals auf dem Futures-Markt mit BingX AI-Analyse

Maximieren Sie Ihre Handelspräzision, indem Sie BingX AI nutzen, um Intels 18A-Yield-Trends und institutionelle Liquiditätszonen in Echtzeit zu analysieren.

1. Zugang zum TradFi-Markt: Loggen Sie sich bei BingX ein und gehen Sie zum TradFi-Bereich unter Märkte. Wählen Sie INTC/USDT Perpetuals.

2. 18A-Nachrichtenfluss überwachen: Achten Sie auf Schlagzeilen zu Risikoproduktion vs. Volumenproduktion. Volumenproduktion ist das ultimative Kaufsignal für Momentum-Trader.

3. Wählen Sie Ihre Hebelwirkung: Intels 3-5-Dollar tägliche Schwankungen sind 2026 üblich. Profis verwenden typischerweise 3x-5x Hebelwirkung, um das Gap-Risiko zu verwalten, das mit Ergebnisberichten verbunden ist.

4. Strategische TP/SL setzen: Automatisieren Sie Ihre Ausstiegsstrategie, indem Sie BingXs Take-Profit (TP) und Stop-Loss (SL) Orders verwenden, um Ihre Sicherheiten vor extremer Pre-Market-Volatilität zu schützen. Da Halbleiteraktien 2026 oft 5% höher oder niedriger zur Eröffnungsglocke gappen aufgrund von Overnight-Fertigungsnachrichten aus Asien, ist ein voreingestellter SL der einzige Weg, um sicherzustellen, dass eine volatile Sitzung nicht zu unerwarteter Liquidation führt.

5 Hauptrisiken für Intel-Trader in 2026

Die Navigation durch Intels High-Stakes-Turnaround erfordert ein solides Verständnis der strukturellen Gefahren, die für die Halbleiterlandschaft 2026 einzigartig sind.

1. Die Foundry-Geldverbrennung: Intel gibt Milliarden für Fabs aus. Wenn die Finanzierung des föderalen CHIPS-Gesetzes verzögert oder reduziert wird, könnte der Liquiditätsstress eine Dividendenkürzung oder Aktienausgabe erzwingen.

2. AMDs Server-Dominanz: AMD zielt auf 40% des Server-Marktes ab. Wenn Intels Xeon-Chips weiterhin im Rechenzentrum an Boden verlieren, wird die hochmargige Cash Cow, die die Fabs finanziert, sterben.

3. Die Taiwan-Straßen-Prämie: Ein Großteil von Intels aktueller Bewertung ist eine Sicherheitsprämie. Wenn sich geopolitische Spannungen erheblich entspannen, könnte ein Teil dieses Onshoring-Werts zurück zu günstigeren asiatischen Aktien rotieren.

4. Yield-Stagnation: Die Fertigung bei 1,8nm ist unglaublich schwierig. Ein geringfügiger Defekt im EUV (Extreme Ultraviolet) Lithographie-Prozess kann Tausende von Wafern ruinieren und zu massiven Earnings-Verfehlungen führen.

5. Der Führungswechsel: Während Lip-Bu Tan hoch respektiert ist, könnten alle Anzeichen von Reibungen zwischen dem Vorstand und der C-Suite institutionelle Investoren verschrecken, die auf seine spezifische Back-to-Basics-Strategie setzen.

Fazit: Sollten Sie 2026 in Intel (INTC) investieren?

Intels 2026-Trajektorie repräsentiert einen grundlegenden Wandel von einem Legacy-Chiphersteller zu einem kritischen Infrastrukturanbieter für die westliche Welt. Wenn das Unternehmen erfolgreich seinen 18A-Prozessknoten in konsistente Hochvolumen-Yields umwandelt, könnte die aktuelle Bewertung als attraktiver Einstiegspunkt relativ zu seinem 2027-2028 Ertragspotenzial erscheinen. Die Investitionsthese stützt sich jedoch stark auf das National Champion-Narrativ und die erfolgreiche Ausführung des unabhängigen Foundry-Modells, das ein kapitalintensives und risikoreiches Unterfangen bleibt.

Für BingX-Trader dreht sich die kurzfristige Strategie um die Navigation einer U-förmigen Erholung, die von binären Fertigungsmeilensteinen definiert wird. Marktteilnehmer sollten Agilität priorisieren und sich auf technische Validierungen wie monatliche Yield-Verbesserungen und neue Mega-Wal-Kundenverpflichtungen konzentrieren. Umgekehrt könnte jeder Beweis für stagnierende Fab-Auslastung oder Foundry-Verluste, die 3 Milliarden Dollar pro Quartal übersteigen, einen Zusammenbruch der Turnaround-Geschichte signalisieren und eine Schwenkung zu defensiven oder short-biased Positionen erforderlich machen.

Risikohinweis: Halbleiteraktien sind hochzyklisch und sensibel für Zinssätze und geopolitische Nachrichten. Die Foundry-Prämie kann verdampfen, wenn Fertigungsziele verfehlt werden. Verwenden Sie immer Stop-Loss-Orders und überheben Sie sich nie bei einem einzigen Earnings-Narrativ.

Weiterführende Lektüre

3. Reddit (RDDT) Kursausblick für 2026: Kann KI-Datenlizenzierung RDDT zurück auf 200$ treiben?

4. Rohölpreisprognose 2026: 140$ Kriegsprämie oder 60$ Überschuss-Baseline?