ในเดือนเมษายน 2026 Johnson & Johnson (JNJ) กำลังเปลี่ยนแปลงโฉมหน้าใหม่ ด้วยการขายธุรกิจ Kenvue ที่มีอัตรากำไรต่ำและเคลื่อนไปสู่การแยกธุรกิจ Orthopaedics อย่างมีกลยุทธ์ J&J ได้เปลี่ยนแปลงเป็นผู้เชี่ยวชาญด้าน Innovative Medicine และ MedTech แบบบริสุทธิ์ แม้จะตามหลัง S&P 500 ที่ขึ้น 2.51% ในแต่ละวัน แต่ JNJ ได้พุ่งขึ้น 60% ตั้งแต่ต้นปี 2025 โดยซื้อขายที่ $241.30 นักลงทุนกำลังอยู่ในช่วงการแข่งขัน: ฝั่งบวกเน้นท่อผลิตภัณฑ์ของทศวรรษที่มีสินทรัพย์อย่าง Darzalex และ Carvykti ที่พร้อมชดเชยการสูญเสียแบบดั้งเดิม ขณะที่ฝั่งลบเตือนว่า 67,000 คดีความที่ยังไม่ได้รับการแก้ไขและการเจรจาราคา Medicare เป็นเพดานโครงสร้าง

เมื่อรายงานผลประกอบการ 14 เมษายน 2026 ใกล้เข้ามา J&J กำลังวางตำแหน่งตนเองเป็น "บริษัทสุขภาพเพียงแห่งเดียวที่ส่งมอบรายได้ประจำปีมากกว่า 100 พันล้านดอลลาร์" ด้วย 51 ยาที่ได้รับการอนุมัติและเครื่องยนต์ R&D มูลค่า 14.6 พันล้านดอลลาร์ JNJ ไม่ใช่กลุ่มบริษัทที่เคลื่อนไหวช้าอีกต่อไป คู่มือนี้วิเคราะห์การคาดการณ์ราคาหุ้น JNJ สำหรับ 2026 โดยใช้ข้อมูลจาก Zacks Research, Trefis, Simply Wall St และ TIKR

คุณจะได้ค้นพบวิธีการเข้าถึง Johnson & Johnson (JNJ) stock futures ผ่าน BingX TradFi

5 สิ่งสำคัญที่นักลงทุน JNJ ควรทราบในปี 2026

- เป้าหมายรายได้ $101B: J&J ได้ออกคำแนะนำยอดขาย 2026 ที่ 100-101 พันล้านดอลลาร์ ซึ่งส่งสัญญาณว่าพอร์ตโฟลิโอมะเร็งและภูมิคุ้มกันที่เติบโตสูงได้ดูดซับ Stelara cliff เรียบร้อยแล้ว

- เงาของคดีความ Talc: ผู้โจทก์มากกว่า 67,000 รายยังคงฟ้อง J&J เรื่องการเรียกร้องค่าเสียหายจากมะเร็งที่เกี่ยวข้องกับแอสเบสทอส นักวิเคราะห์ประมาณการช่วงการตกลงที่ 10-15 พันล้านดอลลาร์ ซึ่งทำให้ตัวคูณมูลค่าของหุ้นถูกกดดันเมื่อเทียบกับบริษัทที่เล่นเฉพาะสาย

- สถานะราชาเงินปันผล: ด้วยการเพิ่มเงินปันผลติดต่อกัน 63 ปีและผลตอบแทนปัจจุบันประมาณ 2.15% ณ เมษายน 2026 JNJ ยังคงเป็นสินทรัพย์ป้องกันชั้นนำสำหรับผู้แสวงหารายได้เสริมในช่วงความผันผวนของตลาด

- การเปิดตัว MedTech PFA: การเปิดตัวในยุโรปของระบบ VARIPULSE Pro (Pulsed Field Ablation) เป็นสัญญาณการขยายตัวอย่างรุนแรงของ J&J สู่ตลาดภาวะหัวใจเต้นผิดจังหวะที่เติบโตสูง

- การเจรจาราคา IRA: เป็นครั้งแรกที่ Medicare เจรจาราคาสำหรับผลิตภัณฑ์ขายดีอย่าง Stelara และ Xarelto สร้างอุปสรรคใหม่ด้านอัตรากำไรที่บริษัทต้องชดเชยผ่านการเติบโตที่นำโดยปริมาณในการบำบัดใหม่

Johnson & Johnson (JNJ) คืออะไร?

Johnson & Johnson เป็นบริษัทสุขภาพที่ใหญ่ที่สุดในโลก มีสำนักงานใหญ่ในนิวบรันสวิก นิวเจอร์ซีย์ หลังจากการแยก Kenvue (Consumer Health) ในปี 2023 บริษัทดำเนินงานสองส่วนหลัก: Innovative Medicine (ยา) และ MedTech (อุปกรณ์ทางการแพทย์)

J&J ทำหน้าที่เป็นเสาหลักของโครงสร้างพื้นฐานสุขภาพโลก มี 28 แพลตฟอร์มหรือผลิตภัณฑ์ที่แต่ละรายการสร้างรายได้อย่างน้อย 1 พันล้านดอลลาร์ต่อปี ภายใต้ CEO Joaquin Duato บริษัทได้เปลี่ยนไปสู่พื้นที่การรักษาทางวิทยาศาสตร์ขั้นสูงอย่างมะเร็ง ภูมิคุ้มกัน และประสาทวิทยา

JNJ เข้าสู่ไตรมาส 1 2026 ด้วย EPS ที่คาดการณ์ที่ $2.68 แม้ว่าอัตราส่วน P/E ล่วงหน้า 20.6x ของหุ้นจะอยู่ในระดับพรีเมียมเมื่อเทียบกับค่าเฉลี่ยอุตสาหกรรมยาที่ 14.2 แต่ ROE 35% และ free cash flow ที่คาดการณ์ 21 พันล้านดอลลาร์ทำให้สถานะเป็นสินทรัพย์คุณภาพพรีเมียมได้รับการพิสูจน์

กลยุทธ์ J&J 2026: การเปลี่ยนแปลงแบบหนังสติก

- การครอบงำด้านมะเร็ง: J&J ตั้งเป้ารายได้จากมะเร็ง 50 พันล้านดอลลาร์ภายในปี 2030 นำโดย Darzalex (Multiple Myeloma) และการเติบโต 96% อย่างระเบิดของ cell-therapy Carvykti

- MedTech ความแม่นยำ: การซื้อกิจการ Abiomed และการเปิดตัว TECNIS PureSee surgical vision franchise ส่งสัญญาณการเคลื่อนไหวสู่หุ่นยนต์อัตรากำไรสูงและการแทรกแซงระบบหัวใจและหลอดเลือด

- โปรไฟล์การเติบโตที่ไม่มี Kenvue: ด้วยการขายผ้าพันแผลและแป้งเด็กที่เคลื่อนไหวช้ากว่า J&J ได้เพิ่มอัตรากำไรสุทธิให้ประมาณ 28.5% ทำให้สามารถนำกลับมาลงทุนในการซื้อกิจการแบบ bolt-on อย่าง Halda Therapeutics มูลค่า 3.05 พันล้านดอลลาร์

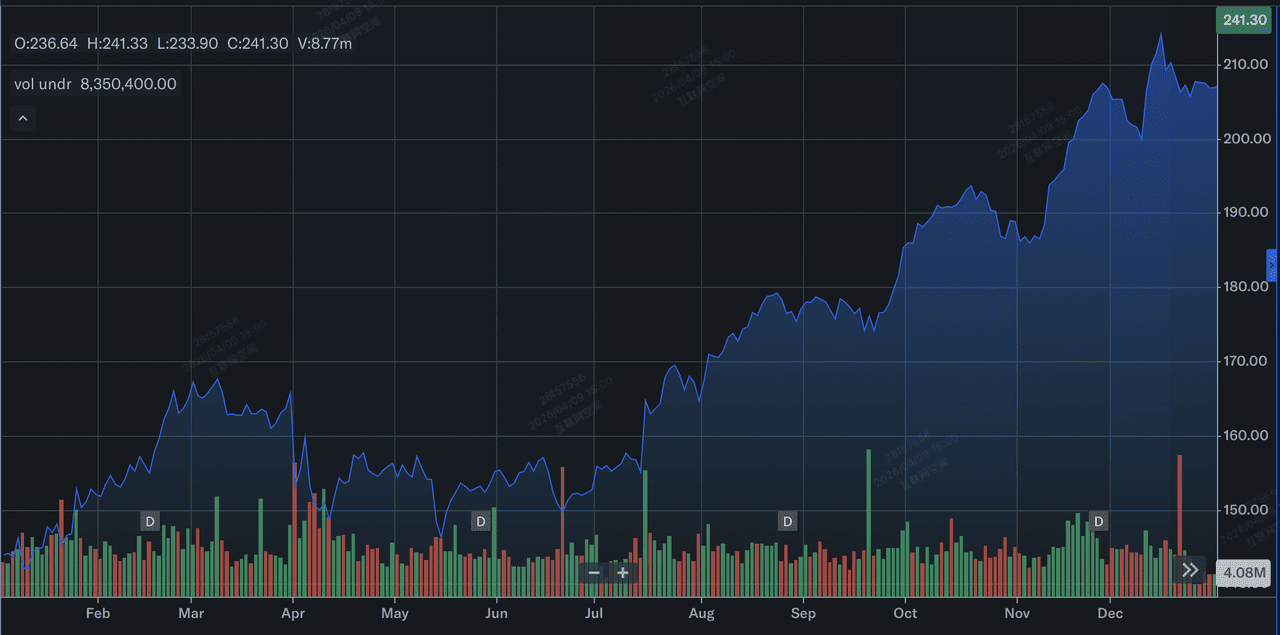

ผลประกอบการหุ้น Johnson & Johnson ในปี 2025: ภาพรวม

ผลประกอบการหุ้น J&J ในปี 2025 | แหล่งที่มา: Yahoo Finance

ในปี 2025 Johnson & Johnson (JNJ) มีผลประกอบการแบบหนังสติก โดดเด่นด้วยการเพิ่มขึ้นของราคาหุ้นอย่างมีนัยสำคัญและการเติบโตทางปฏิบัติการที่แข็งแกร่ง หุ้นพุ่งขึ้นประมาณ 44% ตลอดทั้งปี เพิ่มขึ้นจากประมาณ $144 ในต้นเดือนมกราคมไปปิดใกล้ $207 ภายใน 31 ธันวาคม เกินผลงานค่าเฉลี่ยในอดีตอย่างมีนัยสำคัญ การรอดดังนี้ได้รับการสนับสนุนจากการเพิ่มขึ้น 6% ของยอดขายรายงานปีเต็มเป็น $94.2 พันล้านดอลลาร์ และการกระโดดขึ้น 90.5% ของกำไรต่อหุ้นปรับลด (EPS) เป็น $11.03 ส่วนใหญ่เนื่องจากไม่มีค่าใช้จ่ายครั้งเดียวที่เกี่ยวข้องกับการแยก Kenvue ในปี 2024

ในด้านปฏิบัติการ การเติบโตขับเคลื่อนโดย 28 แพลตฟอร์มพันล้านดอลลาร์ โดยมีผู้นำด้านมะเร็งอย่าง Darzalex และ Carvykti ซึ่งเกิน 1 พันล้านดอลลาร์ในยอดขายประจำปีเป็นครั้งแรก นำกลุ่ม Innovative Medicine แม้จะมี Stelara cliff ที่ใกล้เข้ามาและคดีความ talc ที่ดำเนินอยู่ การเปลี่ยนแปลงเชิงกลยุทธ์ของ J&J สู่ MedTech และยาอัตรากำไรสูงทำให้เข้าสู่ปี 2026 ด้วยมูลค่าตลาดเกิน 580 พันล้านดอลลาร์และแนวโน้มยอดขายที่เป็นประวัติการณ์

แนวโน้มการลงทุนหุ้น JNJ 2026: มูลค่ายุติธรรม $363 เทียบกับ Bear Trap $173

สถานการณ์การคาดการณ์หุ้น JNJ สำหรับ 2026 โดยนักวิเคราะห์ต่างๆ

แนวโน้มปี 2026 เป็นการต่อสู้ระหว่างการดำเนินงานระดับแนวหน้าและความรับผิดทางกฎหมาย/กฎระเบียบขนาดใหญ่

กรณีบวก: การเบรคเอาต์ Blue-Chip $300 ของ JNJ

การเล่าเรื่องในแง่บวกยึดโยงกับการปรับมูลค่าใหม่ขนาดใหญ่เมื่อ J&J เปลี่ยนจากกลุ่มบริษัทไปสู่องค์กรที่มุ่งเน้นมะเร็งความเร็วสูง หากรายงานผลประกอบการ 14 เมษายนส่งมอบ EPS ที่เกินฉันทามติ $2.68 จะทำให้กลยุทธ์หนังสติก 2025 ได้รับการพิสูจน์ เครื่องยนต์หลักคือมูลค่าภายใน Discounted Cash Flow (DCF) $363.44 ซึ่งสมมติว่าตลาดเปลี่ยนจากการตั้งราคา JNJ เป็นผู้เล่นยาแบบดั้งเดิมไปสู่ผู้นำ MedTech ที่มุ่งเน้นการเติบโต ด้วย Tremfya ที่ปรับขนาดไปสู่ยอดขาย 10 พันล้านดอลลาร์และ Carvykti ที่รักษาการเติบโตเกือบ 100% ปีต่อปี J&J อาจตระหนักถึงพรีเมียม Dimon-like ที่สงวนไว้สำหรับสถาบันการเงินที่รวมเทคโนโลยีในอดีต

ในทางปฏิบัติ เป้าหมาย $300 ต้องการการจำกัดขอบเขตคดีความ talc อย่างชัดเจน หาก J&J ใช้ระบบละเมิดได้สำเร็จในการจำกัดความรับผิดที่ปลายล่างของการประมาณการ $10-15 พันล้านดอลลาร์ ส่วนลดคดีความที่ปัจจุบันกดดันตัวคูณ P/E จะหายไป นี่จะทำให้ Forward P/E ของ J&J ขยายไปสู่ 25x เป็นแนวเดียวกับบริษัทที่เล่นเฉพาะสาย นักลงทุนควรเฝ้าดูอัตรากำไรสุทธิ 28.5% อย่างยั่งยืน หากใช้ free cash flow ที่คาดการณ์ 21 พันล้านดอลลาร์สำหรับการซื้อกิจการ bolt-on อย่างรุนแรงเช่นแพลตฟอร์ม Halda Therapeutics RIPTAC หุ้นจะเข้าสู่เฟส alpha หลายปี

กรณีฐาน: การรวมตัวมูลค่ายุติธรรม $245 ของหุ้น J&J ระหว่าง $235 และ $255

กรณีฐานวาง J&J เป็นป้อมปราการขั้นสุดยอดของสุขภาพ ซึ่งการดำเนินงานที่มั่นคงชดเชยอุปสรรคโครงสร้าง ในสถานการณ์นี้ JNJ ติดตาม S&P 500 Healthcare Index โดยการซื้อขายใกล้เป้าหมายนักวิเคราะห์เฉลี่ย $241.08 การเติบโตรายได้ยังคงเสถียรที่ 6.7% ขับเคลื่อนโดยการเติบโตปฏิบัติการ 5.4% ของกลุ่ม MedTech และการเปิดตัว VARIPULSE Pro ในยุโรป แนวโน้มนี้สมมติว่า J&J จะผ่าน Stelara patent cliff ได้สำเร็จ โดยใช้ 28 แพลตฟอร์มพันล้านดอลลาร์เพื่อดูดซับการกัดเซาะรายได้โดยไม่เสียสละผลตอบแทนเงินปันผล 2.15% หรือการจ่ายติดต่อกัน 63 ปี

จากมุมมองเทคนิค คาดหวังการรวมตัวพื้นสูงระหว่าง $235 และ $255 ในขณะที่ผลกระทบภาษีนำเข้า MedTech 500 ล้านดอลลาร์และการเจรจาราคา Medicare ทำหน้าที่เป็นแรงเสียดทาน ROE 35.03% ของ J&J ให้บัฟเฟอร์ความปลอดภัยขนาดใหญ่ สำหรับผู้ถือระยะยาว นี่คือการเล่าเรื่อง 'น่าเบื่อคือสวยงาม': หุ้น JNJ ให้การป้องกัน low-beta (0.34) ต่อความผันผวนของตลาดกว้าง โฟกัสที่นี่อยู่ที่การผสมเงินปันผลและการแยกธุรกิจ Orthopaedics ซึ่งลดความซับซ้อนของงบดุลและทำให้ J&J ยังคงเป็นสินทรัพย์คุณภาพเสาหลัก

กรณีลบ: หุ้น Johnson & Johnson ที่ $173 ท่ามกลางยอดคดีความ

กรณีลบเป็นพายุที่สมบูรณ์แบบของความล้มเหลวทางกฎหมายและการบีบอัดอัตรากำไรด้านกฎระเบียบ ตัวกระตุ้นหลักจะเป็นการตัดสิน Daubert ที่ไม่เอื้ออำนวยในการอุทธรณ์ ซึ่งจะทำให้การอ้างทางวิทยาศาสตร์ของโจทก์มีผลและอาจบังคับให้ J&J เพิ่มสำรองคดีความไกลเกินเส้นฐาน 15 พันล้านดอลลาร์ปัจจุบัน นี่จะสร้างหลุมดำของความไม่แน่นอน ขับไล่การไหลออกของสถาบัน เมื่อกองทุนป้องกันความเสี่ยงลดความเสี่ยง หากการเจรจา Inflation Reduction Act (IRA) ส่งผลให้ราคาลดลงเกิน 20% ในผลิตภัณฑ์ขายดีอย่าง Stelara การเติบโตของกำไรที่คาดการณ์ 6.9% อาจกลายเป็นลบ นำไปสู่การบีบอัดคม Forward P/E 20.6x

ในสภาพแวดล้อม risk-off นี้ หุ้น J&J อาจทดสอบพื้น 52 สัปดาห์ที่ $141.50 ก่อนที่จะตั้งรกรากใกล้มูลค่ายุติธรรมกรณีลบ $173.55 ความล้มเหลวในการบรรลุเป้าหมายรายได้ 100 พันล้านดอลลาร์ในปี 2026 ที่เกิดจากการเข้าสู่ biosimilar ที่เร็วกว่าที่คาดหรือการชะลอตัวในการนำ MedTech มาใช้ จะส่งสัญญาณว่าเรื่องราวการเติบโตหลัง Kenvue ได้รับการตั้งราคาเพื่อความสมบูรณ์แบบ นักลงทุนจะเปลี่ยนจากการมอง J&J เป็นผู้นำนวัตกรรมไปเป็นยักษ์มรดกที่ติดอยู่ในวงจรของคดีความและการหมดอายุสิทธิบัตร ส่งผลให้เกิดการปรับลง 28% และช่วงเวลาหลายปีของการทำผลงานต่ำกว่าเกณฑ์

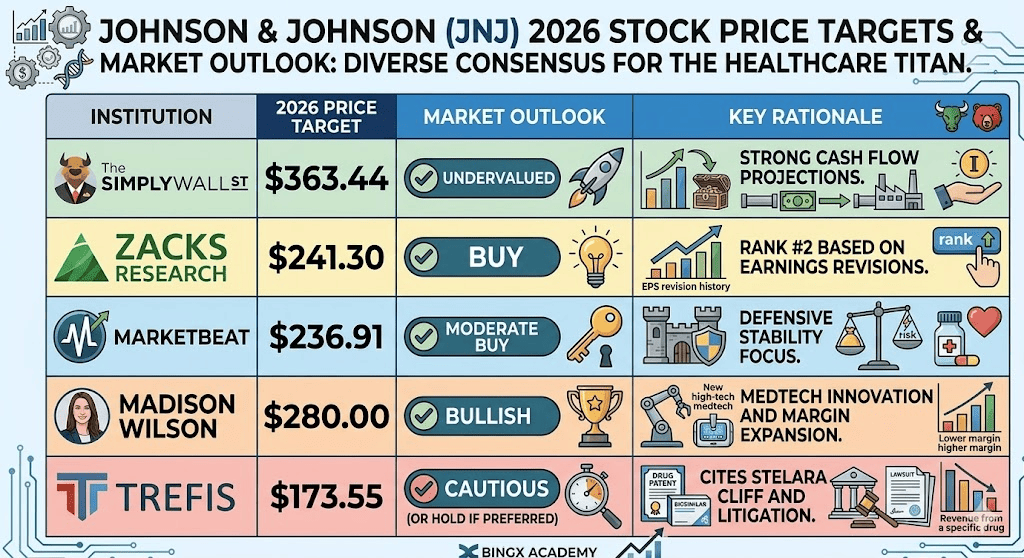

การคาดการณ์ราคาหุ้น Johnson & Johnson (JNJ) สำหรับ 2026

|

สถาบัน |

เป้าราคา 2026 |

แนวโน้มตลาด |

|

Simply Wall St (DCF) |

$363.44 |

ต่ำกว่าค่า: การคาดการณ์กระแสเงินสดที่แข็งแกร่ง |

|

Zacks Research |

$241.30 |

ซื้อ: อันดับ #2 จากการแก้ไขผลประกอบการ |

|

MarketBeat |

$236.91 |

ซื้อปานกลาง: โฟกัสความมั่นคงเชิงรับ |

|

Madison Wilson |

$280.00 |

บวก: นวัตกรรม MedTech และการขยายอัตรากำไร |

|

Trefis (Bear Case) |

$173.55 |

ระมัดระวัง: อ้าง Stelara cliff และคดีความ |

วิธีการซื้อขายหุ้น Johnson & Johnson (JNJ) ใน BingX

จัดการความผันผวนผลประกอบการและหัวข้อข่าวคดีความของ JNJ โดยใช้ BingX TradFi และ BingX AI เครื่องมือเพื่อติดตามการเปลี่ยนแปลงความเชื่อมั่น

JNJ/USDT perps ในตลาดฟิวเจอร์ส BingX

Long หรือ Short หุ้น JNJ Futures ใน BingX

- นำทางไปยัง BingX TradFi และเลือก Stock Futures

- เลือก JNJ/USDT perpetual contract

- ตั้งค่าเลเวอเรจของคุณ (เช่น 2x–5x) และเลือก Open Long หากคุณคาดหวังยอดขายเกิน $101B หรือ Open Short เพื่อป้องกันข่าวกฎหมาย

- ตั้งระดับทำกำไร (TP) และหยุดการสูญเสีย (SL) เพื่อจัดการความเสี่ยงการตีราคา P/E 20.6x

5 ความเสี่ยงสำคัญที่ควรเฝ้าดูสำหรับนักลงทุน JNJ ในปี 2026

การนำทางที่สำเร็จในตลาดสุขภาพ 2026 ต้องการการสมดุลการเติบโตแบบหนังสติกของ J&J กับอุปสรรคโครงสร้างทางกฎหมายและกฎระเบียบที่อาจส่งผลต่อตัวคูณการตีราคา

- การระบายสภาพคล่องคดีความ Talc: ด้วยคดีความที่ดำเนินการอยู่มากกว่า 67,000 คดี การตัดสินของศาลใดๆ ที่บังคับให้ J&J เพิ่มสำรองการตกลง $10–15 พันล้านดอลลาร์จะคุกคามโดยตรงต่อ free cash flow ที่ปัจจุบันจัดสรรสำหรับ R&D และการเติบโตของเงินปันผล

- ช่องว่างปริมาณ Stelara: ขณะที่สินทรัพย์มะเร็งใหม่กำลังขยายตัว J&J ต้องพิสูจน์ว่าการเติบโตที่นำโดยปริมาณใน Carvykti และ Tremfya สามารถเคลื่อนไหวได้เร็วพอที่จะชดเชยการกัดเซาะรายได้สองหลักจากการแข่งขัน biosimilar และการหมดอายุสิทธิบัตร

- การบีบอัดอัตรากำไร IRA: 2026 เป็นปีที่เริ่มใช้ราคาที่ Medicare เจรจาลดลงสำหรับ Stelara และ Xarelto สร้างอุปสรรคอัตรากำไรบังคับที่ต้องให้ J&J หาประสิทธิภาพปฏิบัติการภายในผ่าน Project Catalyst

- แรงเสียดทานห่วงโซ่อุปทาน MedTech: ผลกระทบที่คาดการณ์ 500 ล้านดอลลาร์จากภาษีนำเข้าอุปกรณ์ทางการแพทย์และการเปลี่ยนแปลงการค้าโลกอาจลดความสามารถในการทำกำไรของหุ่นยนต์ผ่าตัดและ vision franchises ที่เติบโตสูงขณะที่พวกเขาไปถึงมวลวิกฤต

- การดำเนินการรวม M&A: เพื่อรักษาเป้าหมายรายได้ $101B, J&J ต้องรวมการซื้อกิจการขนาดใหญ่อย่าง Intra-Cellular Therapies มูลค่า 14.6 พันล้านดอลลาร์ได้สำเร็จโดยไม่ประสบกับการลากจากกลุ่มบริษัทที่นำไปสู่การแยก Kenvue

ความคิดสุดท้าย: คุณควรลงทุนในหุ้น J&J (JNJ) ในปี 2026 หรือไม่?

Johnson & Johnson ในปี 2026 แสดงถึงการเปลี่ยนผ่านที่คำนวณจากกลุ่มบริษัทสุขภาพมรดกไปสู่เครื่องยนต์ขับเคลื่อนนวัตกรรมอัตรากำไรสูง ในขณะที่ Forward P/E 20.6x ของหุ้นสะท้อนการตีราคาพรีเมียม สิ่งนี้ได้รับการสนับสนุนจากการคาดการณ์ free cash flow ที่แข็งแกร่ง 21 พันล้านดอลลาร์และความสำเร็จเชิงกลยุทธ์ของเป้าหมายรายได้ 101 พันล้านดอลลาร์ สำหรับนักลงทุน การประชุมผลประกอบการ 14 เมษายน 2026 ทำหน้าที่เป็นการพิสูจน์แนวคิดที่ชัดเจน จะเผยให้เห็นว่าการเติบโตที่นำโดยปริมาณในมะเร็งและการเปิดตัว VARIPULSE Pro ในยุโรปกำลังแซงหน้า "Stelara cliff" และอุปสรรค MedTech เงินเฟ้อได้สำเร็จหรือไม่

ในทางปฏิบัติ JNJ ยังคงเป็นสินทรัพย์คุณภาพชั้นนำสำหรับผู้ที่ให้ความสำคัญกับความมั่นคงเชิงรับและรายได้เสริมที่เติบโตในช่วงความผันผวนทางภูมิศาสตร์การเมืองหรือเศรษฐกิจ อย่างไรก็ตาม ภาระคดีความ talc 15 พันล้านดอลลาร์และการใช้การเจรจาราคา Medicare แสดงให้เห็นว่าการกำหนดเวลาเข้าและการกำหนดขนาดตำแหน่งมีความสำคัญต่อการจัดการความเสี่ยงเฉพาะ นักลงทุนควรติดตามระดับการสนับสนุน $235–$240 สำหรับจุดเข้าที่อาจเกิดขึ้นในขณะที่รักษาขอบฟ้าระยะยาวเพื่อให้การเปลี่ยนแปลงพอร์ตโฟลิโอหลัง Kenvue สุกงอมอย่างสมบูรณ์

คำเตือนความเสี่ยง: การซื้อขายและการลงทุนในหุ้นเช่น JNJ เกี่ยวข้องกับความเสี่ยงการสูญเสียทุนอย่างมีนัยสำคัญ ผลประกอบการของบริษัทมีความไวต่อการตัดสินทางกฎหมายที่คาดเดาไม่ได้ ผลการทดลองทางคลินิกของ FDA และการเปลี่ยนแปลงกฎระเบียบการตั้งราคายาของรัฐบาลกลาง ผลประกอบการในอดีตไม่ได้บ่งบอกถึงผลลัพธ์ในอนาคต ดำเนินการวิจัยอิสระหรือปรึกษาที่ปรึกษาทางการเงินก่อนการจัดสรรทุนเสมอ

บทความที่เกี่ยวข้อง

- การคาดการณ์ราคา Vicinity Centres (VCX) 2026: Premium Pivot หรือ Consumer Pullback ที่ A$2.60?

- การคาดการณ์ราคา JPMorgan Chase (JPM) 2026: Fortress Defense หรือ AI-Driven Alpha ที่ $330?

- การคาดการณ์ราคา Goldman Sachs (GS) 2026: Strategic Renaissance หรือ Value Trap ที่ $860?

- การคาดการณ์ราคา GE Aerospace (GE) 2026: $190B Backlog สามารถท้าทายความกลัวเรื่องการตีราคาได้หรือไม่?