O período de carência regulatória para o regulamento Markets in Crypto-Assets (MiCA) da União Europeia terminou oficialmente. A partir de 1º de julho de 2026, todas as plataformas de cripto que operam no Espaço Econômico Europeu (EEA) devem cumprir regras rigorosas sobre Tokens de Dinheiro Eletrônico (EMTs). Essa mudança estrutural repentina dividiu o setor de stablecoins de vários bilhões de dólares em dois caminhos claros: ativos digitais autorizados e tokens offshore não conformes.

Sob o Título III do MiCA, qualquer exchange ou custodiante que facilite a negociação de stablecoins não autorizadas enfrenta severas penalidades regulatórias. Como a Tether optou por não buscar uma licença oficial de EMT sob essa estrutura, a maior stablecoin do mundo, o USDT , foi sistematicamente removida do espaço nas exchanges centralizadas europeias. Por outro lado, o USDC da Circle e o EURC garantiram conformidade no primeiro dia, capturando o vácuo deixado.

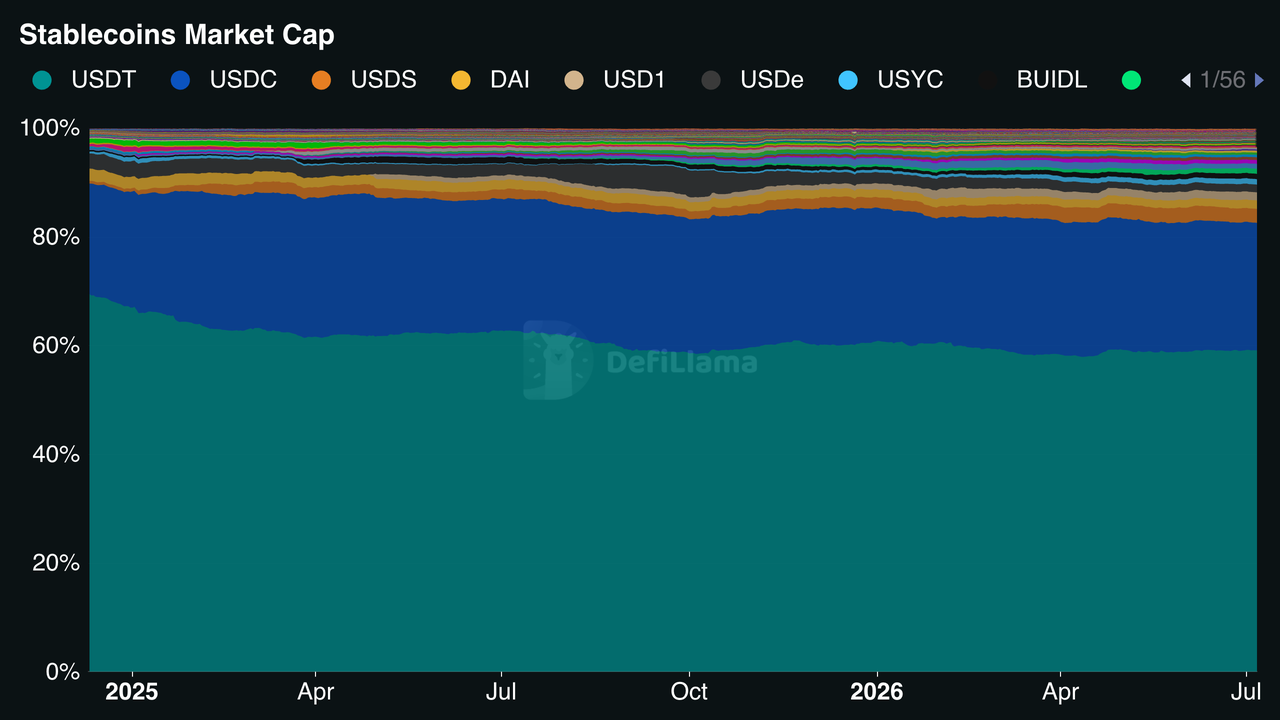

Domínio de stablecoins por capitalização de mercado | Fonte: DefiLlama

Este guia detalha por que a Tether está recuando da UE, como a Circle capitalizou a transição regulatória e o que essa migração de liquidez significa para seu portfólio.

O MiCA da UE: novas regras para o valor digital na Europa

O regulamento MiCA da União Europeia reescreveu fundamentalmente as regras para o mercado global de stablecoins, encerrando sua era de faroeste com lastro offshore opaco. Totalmente aplicado a partir de 1º de julho de 2026, o MiCA estabelece uma estrutura rigorosa e harmonizada em todos os 27 estados-membros da UE, substituindo um mosaico fragmentado de registros nacionais de ativos virtuais. Ao visar o perímetro legal de exchanges centralizadas, custodiantes e corretoras, licenciados coletivamente como Provedores de Serviços de Criptoativos (CASPs), o regulamento atua efetivamente como um gatekeeper institucional para a riqueza digital no Espaço Econômico Europeu (EEA).

Sob o MiCA, as stablecoins que atrelam seu valor a uma moeda fiduciária são estritamente classificadas como Tokens de Dinheiro Eletrônico (EMTs). Para operar legalmente, emitir ou ser listada em um local de negociação autorizado na UE, uma emissora de EMT deve ser uma instituição de crédito licenciada ou uma Instituição de Dinheiro Eletrônico (EMI) autorizada. Essa fronteira regulatória criou uma bifurcação acentuada entre as duas maiores emissoras de stablecoins do mundo:

Tether (USDT) vs. USD Coin (USDC) da Circle após o MiCA

|

Atributo estrutural |

Tether (USDT) |

Circle (USDC) |

|

Status regulatório MiCA |

Não conforme / Não licenciada |

Totalmente autorizada (via passaporte EMI da França) |

|

Principal ativo de reserva |

~80% em títulos do Tesouro dos EUA de curto prazo |

Caixa bancário supervisionado + repositórios do Tesouro |

|

Disponibilidade em plataformas do EEA |

Sistematicamente deslistada / geobloqueada |

Totalmente líquida em todos os 27 estados-membros |

|

Pipeline institucional |

Restrita a canais offshore / P2P |

Totalmente integrada (ex.: BNY, FinTech corporativa) |

|

Crescimento de volume on-chain |

Estagnado/em declínio na Europa |

O dobro do USDT (US$ 1,21 trilhão em junho de 2026) |

- Tether (USDT): Sem uma licença EMI em conformidade com o MiCA e rejeitando abertamente os mandatos rigorosos da UE sobre localização de reservas, o motor de liquidez global de mais de 184 bilhões de dólares da Tether foi despojado de seu espaço primário em exchanges europeias, desencadeando uma onda de deslistagens regionais.

- Circle (USDC): Ao obter proativamente a autorização do MiCA no primeiro dia através de um passaporte bancário francês, a Circle transformou a conformidade em uma grande oportunidade de mercado, posicionando o USDC e seu token irmão Euro Coin (EURC) como os trilhos de liquidação padrão e legalmente conformes para o comércio europeu.

Para traders ativos e gestores de ativos institucionais, navegar por este cenário pós-MiCA de stablecoins exige uma compreensão altamente prática de onde a liquidez está se concentrando, como as estruturas de reserva ditam o risco sistêmico e por que a escolha da sua stablecoin base agora carrega consequências regulatórias reais.

Leia mais: Top 5 stablecoins em conformidade com o MiCA da UE dominando a Europa em julho de 2026

Por que o USDT da Tether está sob pressão no EEA após a implementação do MiCA

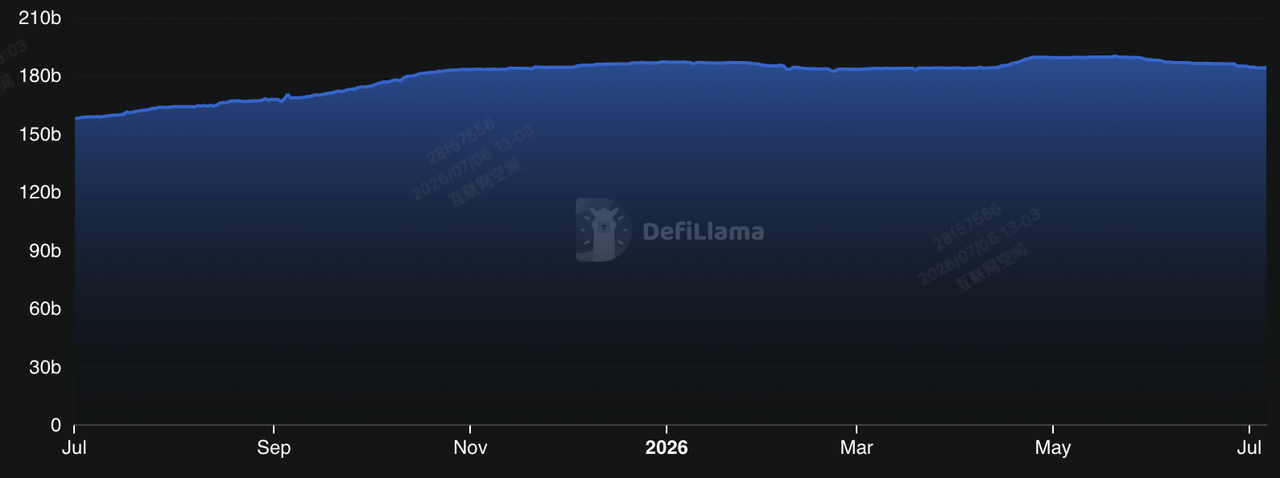

Capitalização de mercado do USDT no último ano | Fonte: DefiLlama

Apesar de manter uma capitalização de mercado global absoluta de aproximadamente 184 a 186 bilhões de dólares, respondendo por impressionantes 59,16% de todo o mercado de stablecoins, a Tether foi sistematicamente excluída dos corredores de negociação regulamentados da União Europeia. Isso não é um atraso técnico temporário ou uma supervisão operacional. É um choque estrutural direto sobre a alocação de reservas e o risco bancário sistêmico sob a fase final de aplicação do regulamento Markets in Crypto-Assets (MiCA).

1. O piso de depósito bancário de 60% (Artigos 48/88)

O MiCA categoriza tokens atrelados a moeda fiduciária de moeda única, como o USDT, como Tokens de Dinheiro Eletrônico (EMTs). Sob este regime rigoroso, os emissores de EMT significativos são legalmente obrigados a manter um mínimo de 60% de suas reservas de lastro em depósitos em dinheiro distribuídos em múltiplas instituições de crédito da UE autorizadas. Para um ativo da escala da Tether, a conformidade exigiria a movimentação de mais de 110 bilhões de dólares de dívida soberana diretamente para os balanços de bancos comerciais europeus.

2. A posição declarada da Tether sobre o risco bancário sistêmico

O CEO da Tether, Paolo Ardoino, rejeitou repetidamente o piso de depósito do MiCA, classificando-o como "ruim e perigoso" para a estabilidade das stablecoins. A tese de reserva da Tether depende fortemente da mitigação de riscos via isolamento de ativos; de acordo com suas divulgações, a empresa aloca cerca de 80% de suas reservas em títulos do Tesouro dos EUA de curto prazo e mantém depósitos em dinheiro próximos a apenas 5%.

A Tether argumenta que colocar dezenas de bilhões em depósitos bancários comerciais não segurados introduz um risco de contraparte massivo. Se um grande banco da UE enfrentar insolvência, uma corrida de resgate repentina de 20% sobre o USDT poderia desencadear uma crise bancária severa e forçar a impairment de ativos, espelhando as falências bancárias fracionárias vistas durante o colapso do Silicon Valley Bank em 2023. Em vez de reengenharia de seu modelo de reservas para se adequar às preferências políticas da UE, a Tether priorizou conscientemente a preservação de capital para mercados emergentes e não pertencentes ao EEA.

3. A barreira da auditoria

Para obter uma licença de Instituição de Dinheiro Eletrônico (EMI) na UE, os emissores devem passar por auditorias prudenciais exaustivas e independentes de terceiros. A Tether há muito depende de atestações financeiras trimestrais, em vez de uma auditoria corporativa tradicional completa. Embora a Tether tenha afirmado que busca uma firma de contabilidade global de primeira linha desde 2025, os principais auditores legados permanecem cautelosos sobre a responsabilidade das stablecoins, deixando a Tether sem a documentação regulatória específica necessária para superar os obstáculos da Autoridade Europeia de Valores Mobiliários e Mercados (ESMA).

4. Os dominós das exchanges em fases

Como as regras de conduta do Título V retiram as licenças dos Provedores de Serviços de Criptoativos (CASPs) licenciados pela UE se eles oferecerem EMTs não autorizadas, uma onda coordenada de deslistagens regionais ocorreu em todo o continente:

- Coinbase Europe e Crypto.com: Lideraram o recuo inicial removendo os pares spot USDT para clientes de varejo do EEA.

- Binance e Kraken: Implementaram ferramentas rigorosas de geofencing, colocando o USDT em modos restritos de "apenas venda" ou conversão para endereços IP europeus.

- A eliminação gradual da Revolut: O gigante da banca digital, avaliado em 75 bilhões de dólares com 75 milhões de clientes, anunciou um cronograma de encerramento gradual. A Revolut interrompeu novas compras de USDT em 6 de julho de 2026, encerrará completamente os depósitos recebidos até 30 de julho de 2026 e executará uma conversão automática obrigatória para moeda fiduciária de quaisquer saldos remanescentes de usuários em 31 de agosto de 2026.

Por que o USDC da Circle está vencendo no mercado europeu em julho de 2026

Mudanças na capitalização de mercado do USDC no último ano | Fonte: DefiLlama

Enquanto a Tether executou um recuo estratégico da Europa, a Circle passou anos alinhando sua infraestrutura corporativa diretamente com o cronograma legal iminente de Bruxelas. Esta aposta regulatória transformou o USD Coin (USDC) de uma opção secundária de stablecoin no trilho corporativo indiscutível para as finanças digitais europeias.

1. O passaporte EMI francês

A Circle garantiu o domínio de primeiro-movente ao obter uma licença de Instituição de Dinheiro Eletrônico da Autoridade Nacional Competente da França (ACPR). Isso permitiu que a Circle passaporte legalmente tanto o USDC quanto sua contraparte denominada em euros, o EURC, em todos os 27 estados-membros da UE simultaneamente. Ao escolher a conformidade em vez da arbitragem geográfica, a Circle garantiu acesso permanente e sem atritos às rampas de entrada institucionais da UE.

2. A grande inversão de liquidez

O retorno comercial do alinhamento regulatório da Circle foi concreto. Dados da Visa confirmaram que, à medida que a janela de transição de 1º de julho se fechava, o volume de transferência on-chain do USDC atingiu 1,21 trilhão de dólares, efetivamente dobrando o volume da Tether no mesmo período.

Simultaneamente, a liquidez para ativos baseados em euros explodiu. Apoiado pelas rigorosas garantias legais do MiCA de resgate à paridade sob demanda, o EURC da Circle capturou uma participação de mercado massiva de 42% no setor de stablecoins em euros em um período de 12 meses. À medida que os concorrentes offshore não licenciados saíam de cena, os livros de ordens dos formadores de mercado na Coinbase, Bitvavo e Kraken reequilibraram completamente seus pares de negociação base de USDT para USDC.

3. A validação institucional: o catalisador BNY

A divisão entre os dois modelos de stablecoin é ainda mais ampliada pela integração com as finanças tradicionais. Apenas 24 horas antes do precipício final da aplicação do MiCA, o BNY (Bank of New York Mellon) anunciou formalmente a adição do USDC à sua plataforma de Custódia de Ativos Digitais. Pela primeira vez, clientes institucionais globais de primeira linha podem armazenar, transferir, mintar e queimar USDC dentro de uma infraestrutura bancária dos EUA sistemicamente importante.

Enquanto a Tether continua a alimentar negociações de alta velocidade em redes descentralizadas offshore e mercados emergentes, a Circle integrou com sucesso o USDC como middleware financeiro em conformidade, ligando a banca de investimento tradicional diretamente à economia digital da zona do euro.

Impacto das deslistagens do USDT e do crescimento do USDC após o MiCA sobre os traders

A aplicação do MiCA muda a realidade operacional para cada usuário de cripto, mas os efeitos são altamente dependentes de onde seus ativos estão:

- Exchanges centralizadas (CASPs)

Se você mantém capital em uma plataforma licenciada da UE como Bitvavo, Kraken ou Coinbase, você não pode mais comprar, vender ou manter USDT. A profundidade do livro de ordens migrou completamente para USDC ou tokens nativos em euros como o EURC. Grandes blocos institucionais estão temporariamente experimentando spreads ligeiramente mais amplos à medida que os pools de liquidez se aprofundam nesses pares recém-conformes.

- Autocustódia e DeFi estão isentas

A isenção da descentralização: O Considerando 22 do MiCA deixa explicitamente a pura autocustódia fora de seu perímetro regulatório.

Manter USDT em uma carteira de hardware não custodial permanece inteiramente legal em toda a Europa. Você ainda pode enviar transferências peer-to-peer ou interagir com protocolos descentralizados (DEXs) totalmente descentralizados no Ethereum , Solana ou Tron usando USDT, desde que um intermediário centralizado autorizado não esteja envolvido.

Principais ações e considerações para traders de cripto e detentores de stablecoins na UE

A aplicação final do MiCA significa que gerenciar riqueza digital dentro do Espaço Econômico Europeu (EEA) exige ajustes ativos. Você não pode mais deixar seu portfólio de stablecoins no piloto automático.

Para proteger seu capital, otimizar custos de execução e manter acesso ininterrupto ao mercado, priorize as seguintes ações estratégicas:

1. Audite seus saldos em exchanges centralizadas (CASP) imediatamente

Se você mantém ativos em plataformas centralizadas, verifique seus saldos atuais de stablecoins e o cronograma específico de encerramento da sua exchange. Converta proativamente quaisquer participações remanescentes de USDT centralizado em USDC ou EURC para evitar liquidações automáticas forçadas. Plataformas como a Revolut têm cortes estruturados até 31 de agosto de 2026.

Deixar tokens não autorizados nessas plataformas após seus respectivos prazos desencadeia uma conversão automática para moeda fiduciária, expondo você a marcações repentinas de spread e eventos inesperados de cristalização fiscal sobre seus ganhos de capital.

2. Transicione fluxos de trabalho de negociação em exchanges para pares base USDC e EURC

Com a profundidade do pool de liquidez do USDT colapsando em mais de 70% em locais europeus regulamentados, velhos hábitos de negociação devem mudar. Recalibre seus bots de negociação automatizados, sistemas de roteamento API e indicadores de gráficos para usar pares base USDC ou EURC por padrão.

Embora os mercados globais fora da UE ainda utilizem o USDT, executar grandes negociações em bloco em locais da UE usando pares não conformes resultará em spreads temporariamente mais amplos, maior deslizamento e livros de ordens finos. A transição para os pares autorizados da Circle garante execução spot otimizada e com spreads reduzidos (frequentemente dentro de 5 pontos-base dos níveis pré-MiCA).

3. Estabeleça limites claros de autocustódia

Entenda onde o perímetro regulatório termina para que você possa utilizar legalmente ferramentas de liquidez global sem violar a conformidade da UE. Mova participações de stablecoins de longo prazo destinadas a finanças descentralizadas (DeFi) ou transferências peer-to-peer (P2P) para uma carteira de hardware não custodial.

O Considerando 22 do MiCA exclui explicitamente carteiras de software e hardware onde o usuário mantém a propriedade exclusiva das chaves privadas. Manter, enviar ou rotear USDT através de criadores de mercado automatizados descentralizados (AMMs) em cadeias como Ethereum, Solana ou Polygon permanece inteiramente legal. Use apenas exchanges centralizadas como gateways fiduciários em conformidade, mantendo suas operações Web3 centrais em autocustódia.

4. Prepare-se para a aplicação rigorosa da Regra de Viagem e do DAC8

Cada transação que toca um intermediário regulamentado dentro da UE está agora sujeita a uma transparência de dados sem precedentes. Certifique-se de que seu software de contabilidade pessoal esteja vinculado diretamente às APIs da sua exchange para rastrear cada movimento off-chain e on-chain.

Sob o Regulamento de Transferência de Fundos (TFR) paralelo, o piso tradicional de €1.000 da Regra de Viagem (Travel Rule) foi reduzido a zero para CASPs da UE. Cada transferência de uma exchange para uma carteira de autocustódia requer documentação verificada do originador e do beneficiário. Além disso, os dados coletados sob esta estrutura alimentam automaticamente a Diretiva DAC8, tornando os ganhos de capital ocultos tecnicamente impossíveis de manter em plataformas autorizadas.

5. Avalie a oportunidade das stablecoins nativas em euros

Para empresas e traders europeus que operam fundamentalmente em euros, o dólar não é mais um intermediário inevitável. Explore a alocação de uma parte de sua tesouraria operacional ou float de negociação diretamente em stablecoins em euros em conformidade, como o EURC.

Impulsionadas pela rigorosa garantia legal do MiCA de resgate à paridade sob demanda, as stablecoins em euros passaram de uma reflexão estrutural para uma classe de ativos de várias centenas de milhões de euros. Liquidar nativamente em EURC elimina a volatilidade oculta de câmbio (FX) e o atrito de conversão inerente ao transitar constantemente entre o euro e o dólar americano.

Considerações finais: por que o MiCA da UE é a nova era do capital regulamentado

O cenário das stablecoins está se afastando do tamanho absoluto e caminhando em direção à conformidade verificável. A Tether escolheu trocar seu acesso europeu para proteger sua estrutura de reservas offshore, enquanto a Circle capturou um continente regulamentado. Para traders ativos, padronizar seus fluxos de trabalho em exchanges em torno de tokens totalmente autorizados como o USDC é a maneira mais direta de eliminar riscos repentinos de deslistagem em locais.

Aviso de risco: Os preços dos ativos digitais são altamente voláteis. As regras de conformidade regional, listagens de tokens e trilhos de financiamento podem mudar rapidamente com base em sua jurisdição. Sempre verifique a situação regulatória de seu provedor de serviços de ativos antes de implantar capital.

Leitura relacionada

- Top 5 stablecoins em conformidade com o MiCA da UE dominando a Europa em julho de 2026

- O que é a regulamentação MiCA da UE para conformidade de cripto? Guia 2026

- Alcançando a conformidade com o MiCA: o compromisso da BingX com o crescimento responsável na Europa

- Vencedores e perdedores do MiCA: quais plataformas de cripto estão totalmente em conformidade em julho de 2026?

- Principais stablecoins atreladas ao euro para conhecer em 2026

Perguntas frequentes sobre MiCA e stablecoins

1. É ilegal possuir USDT na União Europeia?

Não. Possuir, enviar ou receber USDT através de uma carteira pessoal de autocustódia é completamente legal. O MiCA restringe apenas provedores de serviços centralizados licenciados (CASPs) de oferecer tokens não autorizados a clientes públicos.

2. O que acontece com meu USDT se eu perder o prazo de deslistagem de uma exchange?

A maioria das plataformas em conformidade, como a Revolut, opera um encerramento gradual em etapas. Após um período de carência em que os depósitos são interrompidos, quaisquer saldos remanescentes de USDT são automaticamente convertidos em moeda fiduciária ou em uma stablecoin autorizada como USDC às taxas de mercado vigentes.

3. A Tether algum dia retornará às exchanges europeias regulamentadas?

A Tether poderia reentrar no mercado regulamentado da UE se estabelecesse uma subsidiária autorizada na UE e reestruturasse suas reservas para atender ao requisito de depósito bancário de 60%. No entanto, a liderança da Tether sinalizou que não há intenção atual de alterar seu modelo de tesouraria global.