No início de junho de 2026, a Samsung Electronics se encontra em uma encruzilhada dramática entre uma demanda industrial sem precedentes e uma dinâmica corporativa em transformação. Após uma valorização superior a 190% no acumulado do ano, a pioneira sul-coreana de semicondutores brevemente superou a Meta e a Tesla em capitalização de mercado durante o pregão de 2 de junho, entrando no grupo das dez maiores empresas do mundo com valor de mercado próximo a US$ 1,54 trilhão, antes de se estabilizar em torno de ₩310.500 por ação.

Enquanto a ação navegava ciclos anteriores com excesso severo de oferta, avanços operacionais consecutivos em memória de alta largura de banda (HBM) turbinaram as perspectivas de receita. Os investidores avaliam resultados excepcionais no primeiro trimestre e um guidance altamente positivo frente a um cenário trabalhista que pressiona cada vez mais os modelos de custo de longo prazo.

Com o ecossistema tecnológico global migrando para frameworks de IA agêntica e sistemas multimodais que integram visão, linguagem e comportamento, a necessidade de memória de alta densidade e eficiência energética transformou a Samsung em um gargalo de infraestrutura crítica. Porém, uma disputa trabalhista que quase resultou em greve geral forçou a gestão a um acordo inédito de participação nos lucros, abrindo um debate persistente sobre compressão estrutural de margens.

Este guia detalha a previsão e o preço-alvo das ações da Samsung Electronics para o restante de 2026, com dados do Goldman Sachs, do JPMorgan, KB Securities, UBS e divulgações regulatórias financeiras oficiais.

Veja também como negociar futuros de ações da Samsung Electronics no BingX TradFi com colateral em USDT.

As 5 Coisas que Todo Trader de Samsung (005930.KS) Precisa Saber em 2026

A Samsung está em um ambiente de altíssimos riscos, com receita escalando de forma explosiva e negociações trabalhistas domésticas intensas. Cinco fatores movem o mercado agora:

- Capacidade Total Esgotada até 2027: Segundo o analista Jeff Kim, da KB Securities, a demanda crescente de hyperscalers de IA e o crescimento limitado de oferta no setor devem manter os mercados de DRAM e NAND apertados por anos. Toda a produção de chips de memória da Samsung até 2027 deve se esgotar completamente, forçando grandes empresas de tecnologia a negociar contratos de fornecedor de 5 anos que se estendem até 2030 para garantir suprimento.

- Validação do HBM4 para Nvidia e o Pipeline Vera Rubin: Na conferência GTC Taipei, a Nvidia confirmou que sua arquitetura de chip de IA de próxima geração, Vera Rubin, vai usar a memória HBM4 avançada da Samsung. A memória de IA de ponta da Samsung passou oficialmente pelas certificações de qualidade da Nvidia e da AMD, com toda a capacidade de produção de HBM4 de 2026 já vendida.

- A Greve Geral de 48.000 Funcionários que Foi Evitada: Em 20 de maio de 2026, uma negociação mediada pelo governo na última hora evitou uma greve geral de 18 dias pelo maior sindicato da Samsung. A crise foi resolvida temporariamente, mas a gestão cedeu a um aumento salarial médio de 6,2% para 2026 e a um fundo histórico de bônus vinculado ao lucro de 10,5% para a divisão de semicondutores.

- Resultado Histórico no 1T com Lucro Oito Vezes Maior: No balanço de abril, a Samsung reportou receita consolidada de ₩133,9 trilhões no 1T, alta de 69% no comparativo anual, e lucro operacional de ₩57,2 trilhões. Isso representa um aumento de oito vezes no lucro trimestral, com margem operacional robusta de 42,7%, impulsionada pela alta de quase 98% nos preços de contratos de DRAM convencional só no 1T de 2026.

- Envio das Primeiras Amostras do HBM4E de 12 Camadas: Para ampliar sua vantagem competitiva, a Samsung anunciou no final de maio o início do envio global de seu chip HBM4E de 12 camadas, o primeiro do setor. Com velocidades de até 16 Gbps e capacidade de 48 GB, essa configuração representa um aumento de 30% na densidade em relação à arquitetura base do HBM4.

O que é a Samsung Electronics?

A Samsung Electronics Co., Ltd. é líder global em memória otimizada para aplicações, LSI de sistema e arquiteturas avançadas de foundry. Com sede em Suwon, na Coreia do Sul, a empresa ocupa uma posição estrutural dominante na cadeia tecnológica global, com integração vertical completa em DRAM (Dynamic Random-Access Memory), armazenamento flash NAND e Memória de Alta Largura de Banda (HBM).

Em meados de 2026, a Samsung representa um pilar fundamental da revolução da inteligência artificial. Junto com a SK Hynix e a TSMC, ela forma o núcleo de elite do ecossistema de hardware que alimenta data centers colossal. Suas inovações proprietárias de engenharia, empilhando DRAM verticalmente para otimizar largura de banda e desempenho térmico, fornecem a camada de memória base exigida por GPUs avançadas e aceleradores de IA como a Ironwood Tensor Processing Unit do Google.

Desempenho da Samsung no Início de 2026: A Reprecificação Pós-Resultados

A empresa abriu o 2T de 2026 com resultados financeiros que reancoraram completamente as avaliações institucionais. A receita consolidada chegou a ₩133,9 trilhões, com recuperação total de preços onde as receitas globais do setor de DRAM subiram 81% no comparativo trimestral, para US$ 97 bilhões.

A divisão de memória sozinha deve gerar ₩38 trilhões em lucro operacional no 1T, quase igualando ou superando o total de ganhos corporativos estruturais de toda a empresa em 2025 em apenas um trimestre. Essa mudança estrutural levou os analistas do KB Securities a elevar as estimativas de lucro operacional para 2026 em 30%, para ₩220 trilhões, seguido de uma revisão agressiva para cima das projeções de 2027, para ₩301 trilhões.

Com os preços de contratos de memória em trajetória ascendente por conta da expansão limitada de capacidade e altas taxas de conversão para HBM, o perfil financeiro subjacente entrou em um desacoplamento de superciclo em relação ao comportamento clássico de expansão e contração.

Estratégia de Trading da Samsung em 2026: Como Navegar os Múltiplos de Volatilidade

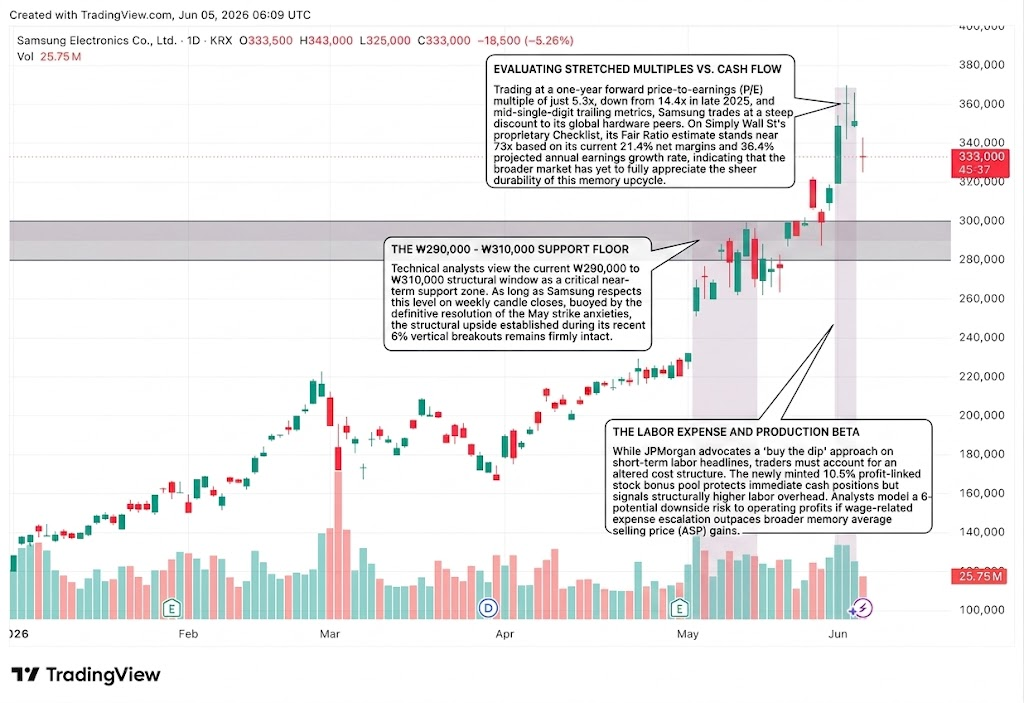

O Piso de Suporte entre ₩290.000 e ₩310.000

Analistas técnicos enxergam a janela estrutural atual de ₩290.000 a ₩310.000 como uma zona de suporte crítica de curto prazo. Enquanto a Samsung respeitar esse nível nos fechamentos semanais, sustentada pela resolução definitiva das tensões de greve de maio, o upside estrutural estabelecido durante os recentes rompimentos verticais de 6% segue firme.

Avaliando Múltiplos Esticados vs. Fluxo de Caixa

Negociando a um múltiplo P/L forward de 12 meses de apenas 5,3x, queda em relação a 14,4x no final de 2025, e métricas de trailing em dígitos médios, a Samsung opera com desconto acentuado em relação aos seus pares globais de hardware. No Checklist proprietário do Simply Wall St, a estimativa de Fair Ratio está próxima de 73x com base nas margens líquidas atuais de 21,4% e na taxa de crescimento anual de lucros projetada de 36,4%, indicando que o mercado ainda não precificou completamente a durabilidade deste ciclo de alta de memória.

O Impacto dos Custos Trabalhistas na Produção

Enquanto o JPMorgan defende uma abordagem de "comprar na queda" em qualquer manchete de curto prazo sobre trabalho, os traders precisam considerar uma estrutura de custos alterada. O recém-criado fundo de bônus vinculado ao lucro de 10,5% protege as posições de caixa imediatas, mas sinaliza maior overhead trabalhista estrutural. Os analistas modelam um risco de queda de 6% a 10% nos lucros operacionais se a escalada de despesas salariais superar os ganhos mais amplos no preço médio de venda (ASP) de memória.

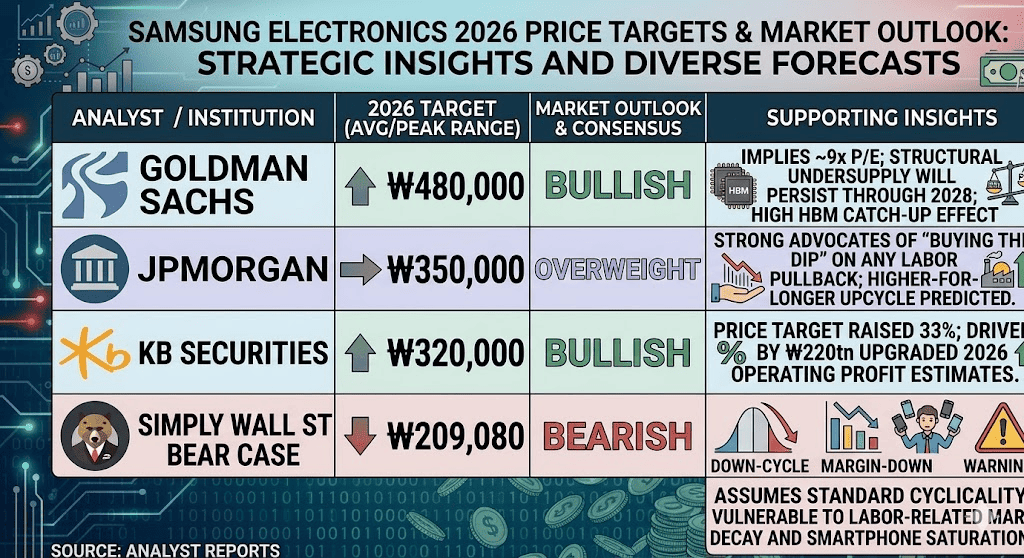

Previsão da Samsung para 2026: Máxima de ₩480.000 vs. Armadilha Cíclica em ₩209.000

Avaliar a trajetória futura da Samsung exige equilibrar uma escassez de semicondutores persistente por vários anos com o atrito operacional de um cenário trabalhista doméstico em escalada.

O Cenário Otimista: Monopólio de HBM4 em ₩480.000 e o Catalisador da Foundry para Apple

A tese otimista depende inteiramente da execução rápida da Samsung em nós de IA de ponta. Defendida pelas revisões de alvo do Goldman Sachs em direção a ₩480.000, essa trajetória assume que a memória está entrando em uma mudança de paradigma estrutural permanente, e não em um pico cíclico. Nesse cenário, o ASP de DRAM convencional da Samsung vai aumentar 326% no comparativo anual em 2026, enquanto o mercado endereçável total global de HBM se expande de forma exponencial para US$ 116 bilhões até 2027.

Nesse cenário, a Samsung captura 40% do market share global de HBM até 2027, empatando com a SK Hynix. Esse domínio é amplificado por um catalisador secular secundário massivo: discussões exploratórias com a Apple para fabricar processadores principais de dispositivos diretamente em instalações de foundry nos EUA. Se confirmados, esses compromissos de foundry de múltiplos bilhões de dólares quebrariam o monopólio absoluto da TSMC, justificando uma reavaliação massiva da ação em direção a ₩480.000.

O Cenário Base para as Ações da Samsung: Consolidação entre ₩320.000 e ₩360.000

O cenário base projeta uma ascensão constante onde o mercado concilia a geração massiva de caixa da Samsung com suas restrições operacionais estruturais. Respaldada pelo KB Securities e pelo JPMorgan, essa trajetória considera um salto projetado de 148% nos preços de contratos de DRAM em 2026 e alta de 111% para NAND.

As avaliações se estabilizam confortavelmente entre ₩320.000 e ₩360.000 conforme os hyperscalers de tecnologia desdobram mais de US$ 700 bilhões em gastos de infraestrutura. Nesse cenário, a ação fica isolada de quedas acentuadas por acordos de longo prazo (LTAs) vinculantes robustos, mas o upside fica limitado porque pequenas fricções de produção e custos crescentes de componentes nas divisões de celular e display da Samsung compensam parcialmente os ganhos astronômicos da divisão de semicondutores.

O Cenário Pessimista: A Virada Cíclica em ₩209.000 e a Armadilha do Sindicato

A tese baixista foca na reversão cíclica histórica à média e no risco de execução doméstica. Se o acordo salarial provisório naufragar nas votações de ratificação do sindicato, ou se os trabalhadores renovarem os pedidos de uma alocação permanente de 15% sobre o lucro operacional corporativo, o capital institucional pode recuar por medo de erosão de margens.

Essa tese, modelada pelo preço justo do cenário pessimista do Simply Wall St em ₩209.079, assume que o boom de memória permanece inerentemente cíclico. Se ventos contrários macroeconômicos frearem os lançamentos globais de IA de borda em veículos autônomos e robótica, um acúmulo abrupto de oferta secundária pode desencadear uma virada agressiva nos preços de contratos de DRAM e NAND, forçando uma correção rápida e de alto beta de volta para o nível de ₩200.000.

Previsões de Preço da Samsung Electronics (005930.KS) para 2026 pelos Analistas de Wall Street

|

Instituição |

Alvo de Preço para 2026 (Pico/Média) |

Perspectiva Geral de Mercado |

|

Goldman Sachs |

₩480.00 |

Otimista: Implica P/L de ~9x; escassez estrutural de oferta deve persistir até 2028; forte efeito de recuperação no HBM. |

|

JPMorgan |

₩350.00 |

Overweight: Defende comprar na queda em qualquer retração por questões trabalhistas; superciclo prolongado. |

|

KB Securities |

₩320.00 |

Otimista: Alvo elevado em 33%; impulsionado pelas estimativas revisadas de lucro operacional de ₩220 tri para 2026. |

|

Simply Wall St (Bear Case) |

₩209.08 |

Pessimista: Assume ciclicidade padrão; vulnerável a erosão de margem ligada ao trabalho e saturação do mercado de smartphones. |

Como Negociar Futuros de Ações da Samsung no BingX TradFi: Passo a Passo

Com a Samsung navegando um período de expansão histórica de capitalização de mercado e descoberta de preço em alto volume, traders táticos podem aproveitar os movimentos de preço pela plataforma BingX:

- Acesse o BingX TradFi: Navegue até a seção TradFi no painel principal da exchange BingX.

- Selecione Samsung Electronics (005930): Busque e selecione o contrato futuro perpétuo SAMSUNG-USDT.

- Escolha a Direção: Selecione Abrir Long se acreditar que a validação do HBM4 da Nvidia e as projeções de lucro de ₩530 trilhões para 2027 vão levar o ativo ao alvo máximo de ₩480.000. Selecione Abrir Short para operar o possível downside de fricções trabalhistas e viradas de preço cíclicas.

- Configure a Alavancagem e o Modo de Margem: Aplique seus parâmetros preferidos de Margem Isolada ou Cruzada junto a uma alavancagem conservadora para otimizar a eficiência do capital.

- Execute Protocolos Rígidos de Gestão de Risco: Use as ferramentas avançadas de Take-Profit e Stop-Loss (TP/SL) da BingX para proteger ganhos e isolar seu capital de gaps abruptos nos horários de negociação nos mercados asiáticos.

Os 5 Riscos que Você Precisa Avaliar Antes de Investir em Ações da Samsung

O crescimento explosivo no segmento de semicondutores da Samsung apresenta uma narrativa atraente, mas operar esse ativo exige uma análise rigorosa dos riscos operacionais:

- Ratificação Sindical e Vulnerabilidades Trabalhistas: Se o framework provisório de bônus de 10,5% for rejeitado na votação dos membros, a suspensão da greve de 18 dias vai se desfazer, ameaçando cadeias de suprimento globais.

- Concorrência no Market Share de HBM: A rival SK Hynix mantém um padrão excepcionalmente alto, com margens operacionais recordes de 72% no 1T, forçando a Samsung a ciclos intensivos de conversão em P&D para recuperar terreno.

- Fragilidade Macro em Celulares e Displays: Enquanto a divisão de chips vive um frenesi absoluto, os segmentos de celular e display da Samsung voltados ao consumidor enfrentam deterioração de margem por conta do aumento nos custos de materiais.

- Diluição por Despesas de Capital: Metas de investimento de longo prazo gigantescas, incluindo uma meta operacional anual projetada de ₩200 trilhões até 2028, exigem desdobramentos de capital imensos e sustentados que restringem a conversão de caixa livre no curto prazo.

- Vulnerabilidades Geopolíticas no Comércio: Como um elo central do hardware global de IA, a Samsung está profundamente exposta a fricções em controles de comércio internacional, ajustes de conformidade de exportação e fraturamento tecnológico entre os corredores de consumo oriental e ocidental.

Vale a Pena Investir em Ações da Samsung em 2026? Análise Final

Em junho de 2026, a Samsung Electronics representa uma das oportunidades mega-cap mais subprecificadas do ponto de vista fundamental dentro do ecossistema de infraestrutura de inteligência artificial. A dupla validação da empresa nos ecossistemas da Nvidia e da AMD, combinada com o esgotamento total da oferta até 2027, valida completamente a tese de que a memória é um gargalo estrutural indispensável, e não cíclico.

As negociações trabalhistas domésticas introduzem uma camada de volatilidade de manchetes e uma base de custo maior, mas negociar com um desconto acentuado no P/L forward oferece uma margem de segurança muito competitiva frente aos múltiplos esticados da tecnologia ocidental. Para traders táticos de curto prazo, a ação oferece um ecossistema de elite para captura de volatilidade via futuros da BingX, enquanto investidores de longo prazo encontram um ponto de entrada atraente na espinha dorsal estrutural do boom global de IA.

Aviso de Risco: Negociar ações de semicondutores de alto crescimento envolve risco de capital significativo por conta de métricas beta elevadas, ajustes intensivos em capital de fabricação e estruturas trabalhistas domésticas complexas. Sempre aplique uma gestão de risco disciplinada, dimensionamento adequado de posição e stop-losses obrigatórios.

Leitura Relacionada

- Previsão das Ações SMCI 2026: Máxima de US$ 65 com Boom de Rack-Scale ou Armadilha de Governança Corporativa?

- Melhores Ações de Memória de Alta Largura de Banda (HBM) para Comprar no Superciclo de Memória de 2026

- Previsão do Roundhill Memory ETF (DRAM) 2026: Superciclo de IA de US$ 1,5 Bi ou Armadilha do "RAMmageddon"?

- Melhores Ações de Semicondutores de IA para Comprar em 2026: Guia Completo de Chips de IA e Cadeia de Suprimentos