No início de julho de 2026, a Figma, Inc. (NYSE: FIG) está em um momento decisivo. Por muito tempo tida como líder incontestável em colaboração de UI/UX corporativa, a empresa usa agora seu novo canvas inteligente para combater o receio de que a IA generativa torne obsoletas as vagas tradicionais de design de software.

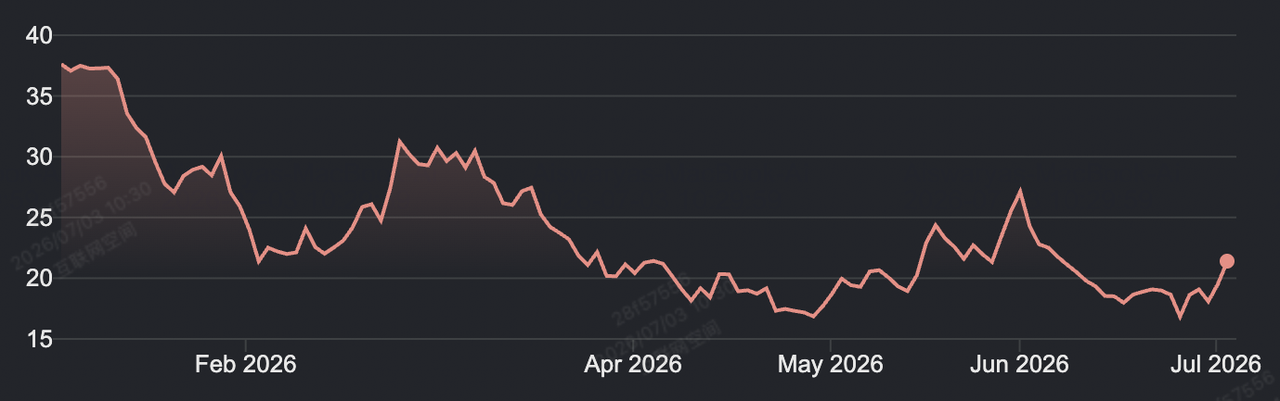

Depois de uma ressaca brutal pós-IPO, as ações da Figma tiveram uma virada expressiva, fechando a US$ 21,34 após subir 9,49% em um único pregão de alto volume. O ativo saltou da mínima histórica pós-IPO de US$ 16,60, registrada no fim de junho, mas segue fortemente penalizado: caiu cerca de 43% no ano e está 85% abaixo do pico do dia de estreia, de US$ 142,92, em agosto de 2025.

Os investidores tentam equilibrar um crescimento de receita impressionante com prejuízos estruturais profundos. No último trimestre divulgado, a Figma apresentou aceleração de crescimento acima do consenso, mas registrou um prejuízo operacional GAAP de US$ 137,4 milhões, alimentando um debate entre analistas otimistas e modelos quantitativos de fluxo de caixa descontado (DCF) mais cautelosos.

Este guia traz a previsão da ação FIG para o restante de 2026, reunindo as novidades apresentadas na conferência Config 2026 com os modelos de meta de preço do Citi, Wells Fargo, RBC Capital e as movimentações do fundo ativista Findell Capital Management.

Você pode operar contratos futuros de FIG na BingX TradFi usando USDT como garantia.

Os 5 principais pontos que todo trader de Figma precisa saber em 2026

Com a Figma expandindo sua plataforma de design para desenvolvimento em contas corporativas globais, alguns pontos merecem atenção redobrada:

- A virada para o modelo de assinatura mais consumo: apresentada na Config 2026, a Figma está migrando de um modelo puro de cobrança por assento para um formato híbrido, com cobrança variável via créditos de uso de IA. O objetivo é proteger a receita conforme a IA muda o fluxo de trabalho das equipes.

- Uma divisão de opinião extrema sobre a valuation: os analistas de Wall Street mantêm um consenso construtivo entre compra e manutenção, com viés de valor de longo prazo, enquanto modelos quantitativos como o DCF da Simply Wall St classificam o papel como sobrevalorizado frente aos prejuízos GAAP acumulados.

- A pressão do vencimento do lock-up em agosto: os traders algorítmicos já se antecipam a uma grande liberação de ações de insiders. O último lote de ações pré-IPO, cerca de 35% do capital total da empresa, é liberado em agosto de 2026, trazendo risco relevante de diluição.

- A campanha do ativista Findell: a Findell Capital Management montou uma posição acionária e enviou uma carta aberta ao conselho, cobrando corte de custos, otimização imediata das margens GAAP e mais transparência sobre os investimentos feitos na parceria de infraestrutura com a Anthropic.

- Momentum fundamentalista em aceleração: apesar do tombo no preço da ação, o negócio da Figma segue crescendo com força. A receita do primeiro trimestre de 2026 avançou 46% na comparação anual, para US$ 333,4 milhões, puxada por uma taxa de retenção líquida em dólar (NDR) de 139%.

O que é a Figma, Inc. (FIG)?

Criada como um editor de gráficos vetoriais colaborativo, direto no navegador, a Figma revolucionou o mercado de software ao permitir que designers, gerentes de produto e engenheiros trabalhassem juntos em tempo real, dentro de um mesmo canvas. Depois do fracasso da tentativa de aquisição de US$ 20 bilhões pela Adobe, barrada por questões antitruste no fim de 2023, a Figma seguiu seu próprio caminho até o mercado aberto, estreando na NYSE em meados de 2025.

Hoje, a Figma deixou de ser apenas uma ferramenta de UI/UX e se tornou uma plataforma completa de criação de produtos. Com camadas avançadas de código, linhas do tempo de animação, integração com desenvolvedores e fluxos de trabalho com agentes de IA como o Figma Make e o Figma Weave, a empresa cobre todo o ciclo de desenvolvimento de software corporativo, conectando ativos visuais estáticos a código funcional de front-end.

Desempenho da ação FIG em 2026: atrito financeiro x escala estrutural

Desempenho da ação Figma no acumulado de 2026, até julho | Fonte: Google Finance

Os resultados fiscais de 2026 da Figma mostram o atrito de navegar por uma forte compressão de valuation pós-IPO. Enquanto o papel perdeu valor de mercado, saindo do pico inicial de US$ 68 bilhões para uma base de mid-cap de US$ 10,40 bilhões, o motor operacional da empresa segue crescendo em ritmo de destaque no setor.

Perfil financeiro e de consenso da Figma para o ano fiscal de 2026

|

Métrica / Segmento |

Valor Histórico / Esperado |

Reportado / Revisado |

Surpresa / Tendência Operacional |

|

Receita do 1T FY2026 |

US$ 317,00 milhões |

US$ 333,40 milhões |

+5,17% acima do esperado (acelerando frente aos 40% do 4T) |

|

Retenção líquida em dólar (NDR) |

~132% (base) |

139,00% |

Máxima de retenção corporativa em 2 anos |

|

Margem operacional GAAP do 1T |

-10,50% (estimado) |

-41,00% |

Prejuízo profundo por compensação pós-IPO e CapEx em IA |

|

Lucro líquido não-GAAP |

US$ 41,70 milhões (anual) |

US$ 56,50 milhões |

+35,49% de expansão no lucro ajustado |

|

Fluxo de caixa livre (FCF) |

— |

US$ 89,00 milhões |

Margem operacional de FCF robusta, de 27,00% |

|

Estimativa de receita para 2026 |

US$ 1,370 bilhão |

US$ 1,425 bilhão |

+3,82% de revisão para cima no guidance |

O paradoxo central da Figma está nesse descompasso financeiro. O mercado precifica a FIG com forte ceticismo, penalizando o papel por causa do medo estrutural de que a IA torne o "SaaS coisa do passado". Ainda assim, a aquisição de clientes segue firme: as contas pagas cresceram 54% na comparação anual, para 690 mil, e os clientes corporativos de altíssimo valor, com receita recorrente anual (ARR) acima de US$ 100 mil, avançaram 48%, para 1.525 contas.

Estratégia de trading para Figma em 2026: freios técnicos e dinâmica do lock-up

Para operar derivativos de FIG no restante de 2026, é preciso filtrar o ruído do noticiário macro e acompanhar gatilhos técnicos e sistemáticos bem definidos.

O intervalo de suporte de rompimento em US$ 20,24

Após a disparada de 2 de julho, os gráficos técnicos confirmaram um forte sinal de compra em fundo duplo, partindo do piso horizontal de vários meses entre US$ 16,60 e US$ 16,84. Segundo a mecânica clássica de gráficos, esse fundo duplo projeta uma meta intermediária de alta em US$ 34,78 dentro dos próximos 39 pregões (mirando o fim de agosto de 2026). Em caso de recuo técnico pontual, os volumes acumulados oferecem suporte imediato em US$ 20,24 e US$ 19,08. O stop-loss técnico é sinalizado em US$ 20,52.

Operando a pressão de oferta de agosto

Como 35% das ações pré-IPO em posse de insiders têm vencimento de lock-up em agosto de 2026, a volatilidade de curto prazo deve gerar spreads intradiários amplos. Traders vendidos vão ficar de olho em liquidações algorítmicas pesadas por parte dos primeiros investidores de venture capital. Por outro lado, se o mercado absorver essa oferta sem romper a média móvel de longo prazo em US$ 18,87, isso sinaliza acumulação institucional, um bom ponto de entrada para posições compradas.

Acompanhando a inflexão do ARR baseado em consumo

Com a gestão migrando para um modelo de cobrança por créditos de IA, os indicadores tradicionais de assinatura de software deixam de ser suficientes. Os traders devem acompanhar de perto o resultado do segundo trimestre, no dia 13 de agosto, buscando sinais de que a receita baseada em consumo está superando as expectativas. Um crescimento consistente vindo dos complementos premium de IA seria o gatilho decisivo para descolar a FIG dos múltiplos combalidos de SaaS, aproximando-a das ações de infraestrutura de ponta.

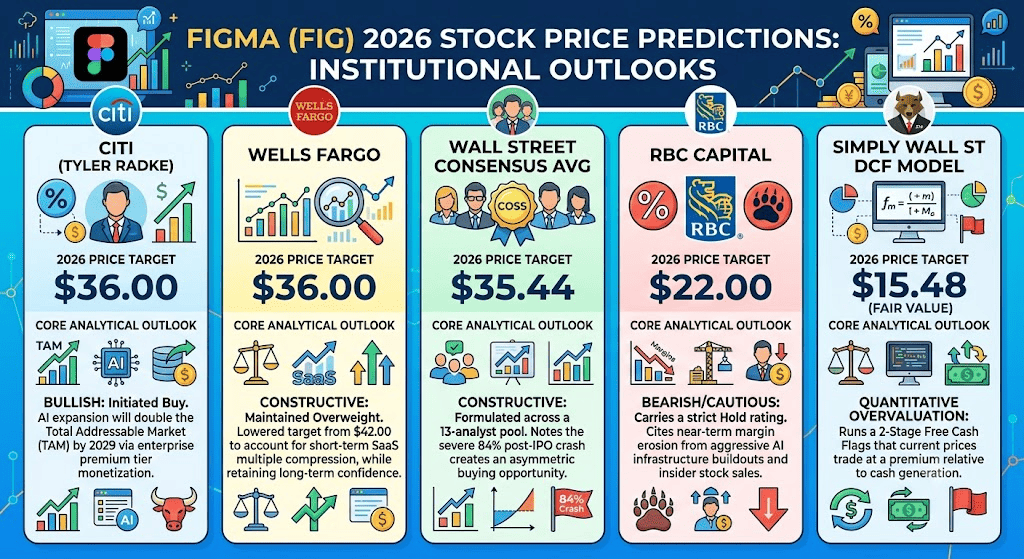

Previsão Figma 2026: pico de US$ 36,00 ou piso quantitativo de US$ 15,48?

Analistas institucionais e modelos automatizados de fluxo de caixa estão bastante divididos sobre a valuation da Figma, o que separa a previsão de preço para 2026 em três cenários distintos:

Cenário otimista para FIG: pico entre US$ 30,00 e US$ 36,00 com a reavaliação como sistema de registro em IA

Liderado pela cobertura de estreia do Citi (meta de US$ 36,00) e pela manutenção da recomendação Overweight do Wells Fargo (US$ 36,00), o lado otimista defende que o mercado está precificando errado o diferencial tecnológico da Figma. Nesse cenário, as ferramentas de IA generativa não destroem a Figma, e sim funcionam como sua rampa de lançamento. Com a automação de design acelerando via integrações com o Claude Code e o Figma Make, a Figma se torna o sistema de registro essencial que unifica ativos visuais, trechos de código complexos e sprints de gestão de produto. Se os clientes corporativos migrarem rápido para os planos premium de IA, o papel tem espaço técnico para correr rumo à meta de pico entre US$ 30,00 e US$ 36,00.

Cenário base da Figma: estabilização de consenso entre US$ 22,00 e US$ 26,00

O cenário base traça um canal de alta volátil, apoiado na meta média de Wall Street de US$ 35,44. Nele, a Figma consegue digerir a oferta do lock-up de agosto sem uma quebra estrutural relevante e mantém expansões trimestrais de receita acima de 35%. Ainda assim, o potencial de alta no curto prazo esbarra em um teto de valuation firme: o mercado seguirá aplicando um desconto de risco operacional por causa da margem operacional GAAP de -41%, mantendo o papel entre US$ 22,00 e US$ 26,00 até o fim de 2026.

Cenário pessimista para FIG: retorno ao fluxo de caixa descontado entre US$$ 15,00 e U$$ 18,00

Apoiado em modelos de fluxo de caixa mais conservadores e na menor meta entre as casas, a da RBC Capital (US$ 22,00), o cenário pessimista foca na diluição de margem e no risco de substituição por IA. Se plataformas de design com agentes, como o Claude Design da Anthropic, conseguirem automatizar a criação de interfaces que hoje exigem várias pessoas, as empresas devem reduzir o número de vagas pagas de design. Além disso, se os altos investimentos em infraestrutura de IA continuarem gerando prejuízos GAAP profundos, os modelos quantitativos vão forçar uma reversão à média mais acentuada. Nesse cenário, o papel rompe médias móveis importantes e testa novamente o piso de valor justo do modelo DCF da Simply Wall St, em US$ 15,48.

Previsão de preço da Figma (FIG) para 2026 segundo analistas de Wall Street

|

Instituição |

Meta 2026 (Média/Máxima) |

Perspectiva e Posicionamento |

|

Citi (Tyler Radke) |

US$ 36,00 |

Otimista: iniciou cobertura com compra; aponta que a expansão de IA deve dobrar o mercado endereçável (TAM) até 2029 via monetização de planos premium corporativos. |

|

Wells Fargo |

US$ 36,00 |

Construtivo: manteve recomendação Overweight, mas reduziu a meta de US$ 42,00 para refletir a compressão de múltiplos de SaaS no curto prazo, mantendo confiança no longo prazo. |

|

Consenso de Wall Street |

US$ 35,44 |

Construtivo: formado por 13 analistas; destaca que a queda de 84% pós-IPO cria uma oportunidade de compra assimétrica. |

|

RBC Capital |

US$ 22,00 |

Pessimista/cauteloso: mantém recomendação de manutenção (Hold); cita erosão de margem no curto prazo por causa dos investimentos agressivos em infraestrutura de IA e vendas de insiders. |

|

Modelo DCF da Simply Wall St |

US$ 15,48 (valor justo) |

Sobrevalorização quantitativa: usa modelo de Fluxo de Caixa Livre para o Acionista em dois estágios; aponta que o preço atual está com prêmio frente à geração de caixa. |

Como operar futuros da ação Figma (FIG) na BingX TradFi

Contrato perpétuo FIG/USDT no mercado BingX TradFi

Usando a infraestrutura de ponta da BingX TradFi, é possível aproveitar as fortes oscilações de preço da Figma, sua volatilidade de alto beta e os catalisadores estruturais pós-IPO:

- Acesse o portal BingX TradFi: entre na sua conta verificada da BingX e vá até a seção TradFi na barra de navegação principal da corretora.

- Localize o ativo: digite FIG ou Figma na busca do terminal de negociação para acessar o contrato FIG-USDT perpétuo.

- Configure alavancagem e margem: escolha o protocolo de risco que preferir. Use Margem Isolada para limitar o risco à operação específica, ou Margem Cruzada para usar todo o seu capital disponível. Selecione um multiplicador de alavancagem adequado para ativos de software voláteis e de alto beta.

- Defina a direção da posição: escolha Abrir Compra se acreditar que a aceleração de 46% na receita, o padrão gráfico de fundo duplo e as metas de US$ 36,00 de Wall Street vão levar o papel para cima. Escolha Abrir Venda se apostar que o vencimento do lock-up de agosto e o risco estrutural de substituição de vagas por IA vão puxar o papel para o piso do DCF, em US$ 15,48.

- Configure parâmetros avançados de risco: defina o preço de entrada, o tamanho da posição e ative ordens de Take-Profit / Stop-Loss (TP/SL) para proteger seu capital contra gaps fora do horário de pregão ou picos de volatilidade intradiária.

Os 5 principais riscos antes de operar a ação Figma

Antes de alocar capital em estratégias de trading com FIG, vale considerar estes fatores de risco:

- Compressão estrutural de vagas: se as empresas clientes substituírem times humanos de UI/UX por módulos independentes de IA generativa, o motor de assinatura de alta margem da Figma vai sofrer um desgaste persistente.

- A onda de oferta do lock-up: a liberação iminente de milhões de ações de insiders em agosto de 2026 cria um desequilíbrio imediato entre oferta e demanda, trazendo volatilidade de baixa intensa.

- Déficits operacionais GAAP persistentes: mesmo com métricas não-GAAP aparentemente saudáveis, uma margem operacional GAAP negativa de -41% deve manter fundos algorítmicos, guiados por modelos rígidos de valuation, saindo e entrando do papel com frequência.

- Concorrência forte de big techs: a Figma precisa defender seu território corporativo contra uma Adobe agressiva, que usa o Adobe Firefly e o Creative Cloud para recuperar espaço em design colaborativo com reservas de capital robustas.

- Venda de ações por insiders: as recentes vendas milionárias por executivos, incluindo o CEO Dylan Field e o CFO Praveer Melwani, criam um obstáculo psicológico negativo para fundos institucionais que acompanham a convicção interna da empresa.

Considerações finais: vale a pena investir em Figma (FIG) em 2026?

A Figma é um dos ativos de crescimento mais mal precificados no cruzamento entre os ecossistemas tradicionais de software e a integração de IA generativa. Com um crescimento de receita acelerando a 46% e uma taxa de retenção líquida em dólar excepcional, de 139%, o próprio negócio mostra que seu canvas colaborativo está se expandindo, não desaparecendo, diante da inovação tecnológica.

Ainda assim, operar um ativo de alto beta em meio a ajustes GAAP profundos e um vencimento de lock-up iminente exige precisão tática. Para traders de derivativos de curto prazo, a alta volatilidade diária da Figma, as bandas de Bollinger largas e as zonas de suporte horizontal bem definidas oferecem um terreno fértil para operar momentum e capturar volatilidade. Já os investidores de longo prazo precisam adotar gestão de risco rigorosa, entrando de forma gradual e defensiva, enquanto acompanham se a nova estratégia de monetização por assinatura mais consumo se traduz em receita concreta e sólida.

Lembrete de risco: ações em estágio inicial pós-IPO e de crescimento em software carregam riscos elevados de execução e de mercado. Use sempre dimensionamento de posição criterioso, mantenha stops móveis ativos e faça sua própria análise antes de investir.

Leitura relacionada

- Previsão da ação Intel (INTC) para 2026: avanço em fundição a US$ 89 ou armadilha de valor?

- Previsão da ação CleanSpark (CLSK) para 2026: hiperescala de IA a US$ 27,00 ou armadilha de mineração com short squeeze de 32%?

- Previsão da ação Dell para 2026: boom de servidores de IA a US$ 500 ou armadilha de venda de insiders de US$ 1,7 bilhão?

- Perspectiva da ação Alphabet (GOOGL) para 2026: Gemini e Google Cloud podem levar a GOOGL a superar US$ 420?

- Perspectiva da ação Apple (AAPL) para 2026: crescimento do MacBook Neo ou armadilha de valuation com IA?

- O que é a pré-IPO da Anthropic e como operar na BingX?