W kwietniu 2026 r. UnitedHealth Group (UNH) przechodzi przez krytyczny rok resetu. Po trudnym 12-miesięcznym okresie, w którym akcje straciły prawie 46% swojej wartości, ten zdywersyfikowany gigant opieki zdrowotnej kieruje się ku odbudowie opartej na technologii. Chociaż akcje zmagają się z 13% spadkiem od początku roku do 306,91 USD, nastroje instytucjonalne się zmieniają.

Byki wskazują na niespodziewaną podwyżkę stawek CMS o 2,48% i inwestycję w wysokości 1,6 mld USD w sztuczną inteligencję generatywną jako katalizatory dla masywnej rewyceny wyceny. Z drugiej strony, sceptycy pozostają ostrożni wobec toczącego się dochodzenia Departamentu Sprawiedliwości (DOJ) i trwającego wpływu błędów cenowych z 2025 roku, które zmniejszyły zyski.

W miarę zbliżania się raportu o zyskach z 21 kwietnia 2026 r., UNH ewoluuje poza tradycyjnego ubezpieczyciela. Dzięki wprowadzeniu Avery, swojego asystenta sztucznej inteligencji generatywnej, oraz krajowej ekspansji usług douly, UNH wykorzystuje swój silnik danych Optum do automatyzacji roszczeń i redukcji kosztów operacyjnych o 1 mld USD. Ten przewodnik przedstawia prognozę ceny akcji UNH na 2026 rok przy użyciu danych z UBS, Raymond James, Zacks Research i Simply Wall St.

Dowiesz się również, jak uzyskać ekspozycję na UnitedHealth (UNH) poprzez UNHON, tokenizowane akcje Ondo dostępne na rynku spot BingX.

5 najważniejszych rzeczy, które inwestorzy UnitedHealth powinni wiedzieć w 2026 roku

Przed przejściem do szczegółowych celów cenowych, konieczne jest zrozumienie podstawowych zmian operacyjnych i katalizatorów regulacyjnych, które obecnie definiują trajektorię UnitedHealth na rok podatkowy 2026.

- Ofensywa AI za 1,6 mld USD: UNH przeznaczył 1,6 mld USD na sztuczną inteligencję i automatyzację w 2026 roku, szczególnie ukierunkowane na odbudowę marży Optum i redukcję kosztów G&A o 1 mld USD.

- Rally ulgowe CMS: Niespodziewana decyzja CMS o podniesieniu płatności Medicare Advantage na 2027 rok o 2,48% (w porównaniu z obawianym 0,09%) skutecznie usunęła główne ryzyko regulacyjne typu czarny łabędź na średni termin.

- Akumulacja miliarderów: Paul Tudor Jones zwiększył udział swojego funduszu w UNH o ponad 13 000% w ostatnich zgłoszeniach, sygnalizując, że elitarni inwestorzy postrzegają obecny forward P/E 13,5x jako generacyjny punkt wejścia.

- Przeszkoda Q1 zysków: Analitycy oczekują 10% spadku EPS rok do roku do 6,45 USD na publikację z 21 kwietnia, czyniąc prognozę całoroczną zarządzania na poziomie 17,75+ USD kluczowym wskaźnikiem sukcesu lub porażki na 2026 rok.

- Dostępność tokenizowana: Dzięki Ondo Finance inwestorzy mogą teraz handlować tokenizowanymi akcjami UnitedHealth UNHON na BingX, umożliwiając użytkownikom Web3 dostęp do zysków z akcji UNH i akcji cenowej on-chain za pośrednictwem papierów wartościowych opartych na blockchain.

Czym jest UnitedHealth Group (UNH)?

UnitedHealth Group to największa firma opieki zdrowotnej na świecie pod względem przychodów, z prognozą osiągnięcia 440 mld USD w 2026 roku. Firma działa poprzez dwa odrębne, ale wzajemnie uzupełniające się filary: UnitedHealthcare, które zapewnia ubezpieczenie milionom ludzi, oraz Optum, masywną platformę usług zdrowotnych obejmującą świadczenia farmaceutyczne (OptumRx), opiekę kliniczną (Optum Health) i analizę danych (Optum Insight).

Pod kierownictwem CEO Andrew Witty, UNH zbudował pionowo zintegrowane koło zamachowe, gdzie dane z roszczeń ubezpieczeniowych informują o świadczeniu opieki, teoretycznie obniżając koszty i poprawiając wyniki. Pomimo niedawnych samozadanych problemów operacyjnych, firma utrzymuje solidną stopę dywidendy na poziomie 3,2% i dominujący udział w rynku w lukratywnym segmencie Medicare Advantage.

Wyniki akcji UnitedHealth (UNH) w 2025 roku: Przegląd

UnitedHealth Group (UNH) przeszedł znaczący rok resetu w 2025 roku, z akcjami spadającymi o około 35% do 46%, gdy firma zmagała się z serią wiatrów przeciwnych operacyjnych i regulacyjnych. Główny problem akcji wynikał z zauważalnego chybienia zysków w pierwszym kwartale 2025 roku, gdzie zarządzanie przyznało się do błędnej oceny cen składek klientów i niedoszacowania kosztów wykorzystania medycznego.

Ten błąd wykonawczy został pogorszony przez głośną zmianę CEO w maju 2025 roku i potwierdzenie dochodzenia antymonopolowego Departamentu Sprawiedliwości USA w lipcu, co doprowadziło inwestorów do handlowania akcjami przy mnożnikach typowo zarezerwowanych dla niskozrostowych przedsiębiorstw użyteczności publicznej zamiast dla wiodącego innowatora opieki zdrowotnej.

Strategia UnitedHealth na 2026 rok: Naprawa marży

- Projekt Avery: Krajowe wprowadzenie asystenta sztucznej inteligencji generatywnej zaprojektowanego do usprawnienia przepływów pracy dostawców i automatyzacji 20% rutynowego przetwarzania roszczeń do końca roku.

- Dostosowanie Medicare Advantage: Po zaniżeniu składek w 2025 roku, UNH wychodzi z rynków o słabych wynikach i przepryka oferty na 2027 rok, aby zapewnić powrót do historycznych celów marży.

- Nacisk na zdrowie matki: Marcowe 2026 wprowadzenie krajowych usług wsparcia douly ma na celu redukcję kosztownych powikłań porodowych, takich jak cesarskie cięcie i przedwczesne porody dla 7,2 miliona członków.

Perspektywa inwestycyjna akcji UnitedHealth 2026: Odbicie za 410 USD vs. ryzyko regulacyjne za 245 USD

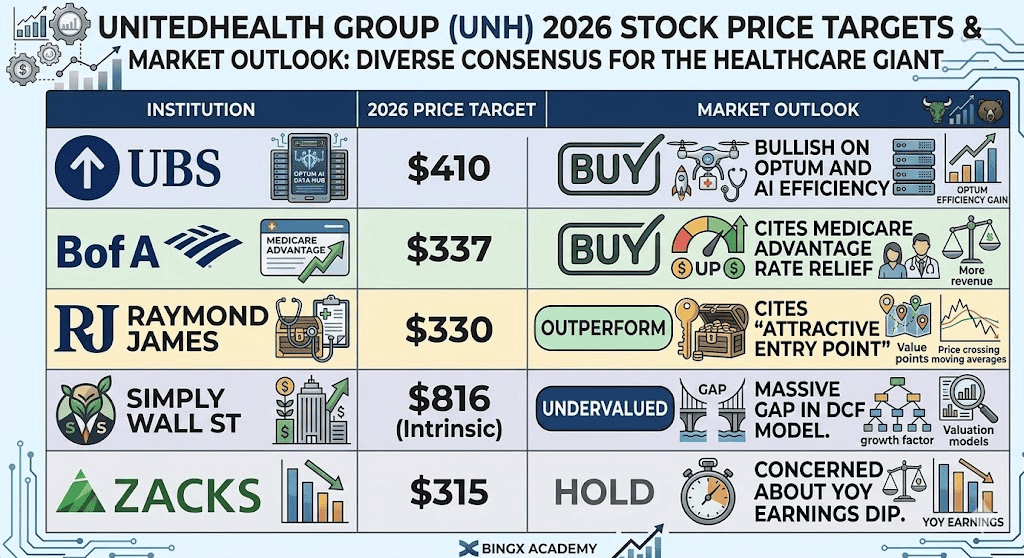

Prognozy akcji UnitedHealth na 2026 rok przez różnych analityków

Perspektywy na 2026 rok dla akcji UNH to przeciąganie liny między jego masywnym generowaniem przepływów pieniężnych a presją polityczną regulacyjnego rozprawienia się w cyklu wyborczym.

Scenariusz byczy: Odbicie blue chip UnitedHealth za 410 USD

Narracja bycza jest zakotwiczona w masywnej rewersji średniej wyceny, napędzanej oddzieleniem ceny akcji UNH od jej fundamentalnej siły zarobkowej. Historycznie, UNH dowodził premium 20x–25x, ale obecnie languuje przy forward P/E około 13,5x, poziomie zazwyczaj zarezerwowanym dla stagnujących przedsiębiorstw użyteczności publicznej. Jeśli rozmowa o zyskach z 21 kwietnia potwierdzi, że wskaźnik strat medycznych (MLR) pierwszego kwartału ustabilizował się w zakresie niskim do średnim 85%, będzie to sygnalizować, że błędy cenowe z 2025 roku są w pełni naprawione. UBS utrzymuje wysokościowy cel cenowy 410 USD, licząc na podział zysków pierwszej połowy 65/35, aby front-loadować odbicie, którego rynki jeszcze nie wyceniły.

Wnikliwie, alfa w tym scenariuszu pochodzi z mnożnika AI o wartości 1,6 mld USD. Poza prostą automatyzacją, wprowadzenie Avery ma przynieść 1 mld USD natychmiastowych redukcji kosztów G&A na rok podatkowy 2026. Jeśli zarządzanie wykaże, że AI skutecznie kompensuje 7% trend inflacji kosztów medycznych, UNH prawdopodobnie przechwyci 19%–30% wzrost przewidywany przez Raymond James i analityków konsensusu. Dla traderów ten scenariusz przekształca UNH z pułapki wartości w wysokooktanową grę odbudowy, gdzie kombinacja 3,2% stopy dywidendy i re-ratingu P/E w kierunku 18x tworzy atrakcyjny profil całkowitego zwrotu.

Scenariusz bazowy: Konsolidacja sprawiedliwej wartości akcji UNH za 335 USD

Scenariusz bazowy pozycjonuje UNH jako stabilny kompaund, gdzie akcje osiągają średni cel analityków 335 USD poprzez ostrożną konsolidację. Niedawna podwyżka refundacji CMS o 2,48% działa jako definitywny poziom wsparcia wyceny, skutecznie neutralizując najgorsze obawy regulacyjne dla Medicare Advantage. Chociaż przychody mają śledzić blisko 440 mld USD, akcje mogą napotkać tymczasowy opór, gdy absorbuje technicznie backend loaded naturę segmentów OptumRx i Optum Insight. W tym scenariuszu inwestorzy są opłacani za czekanie, przechwytując 3,2% dywidendę, gdy firma realizuje swoje fazowe krajowe wprowadzenie nowych ofert klinicznych, takich jak inicjatywa wsparcia douly.

Praktycznie, ta perspektywa zakłada miękkie lądowanie dla giganta opieki zdrowotnej. Chociaż dochodzenie DOJ pozostaje rozpraszającym nagłówkiem, jego wpływ jest łagodzony przez samą skalę UNH i przewidywanym 9% wzrostem w Optum Health. Handel będzie prawdopodobnie pozostać w zasięgu między 300 a 340 USD do Q3, gdy narzędzia AI Avery przejdą z pilotażu do pełnej produkcji. Dla cierpliwego inwestora reprezentuje to punkt wejścia o niskiej zmienności, gdzie forward P/E stopniowo dryfuje w kierunku sprawiedliwej wyceny 16x, dostarczając niezawodną 10%–15% aprecjację kapitału do końca roku.

Scenariusz niedźwiedzi: Akcje UNH za 245 USD wśród zarażenia DOJ

Scenariusz niedźwiedzi jest uruchamiany przez potrójne zagrożenie procesów regulacyjnych, kompresji marży i makro-wiatrów przeciwnych. Jeśli dochodzenie antymonopolowe DOJ przejdzie w kierunku formalnego wyzwania integracji pionowej Optum-UnitedHealthcare, premium Dimon-like na akcjach UNH wyparowałoby. Ta narracja nabiera rozpędu, jeśli wyniki Q1 ujawnią, że wydatki na opiekę zdrowotną pozostają uparcie wysokie, z MLR przekraczającym 86%, wskazując, że podwyżki składek nie nadążają za wykorzystaniem klinicznym. W tym wysokoryzykownym środowisku, niepowodzenie w osiągnięciu 17,75 USD skorygowanej prognozy EPS wymusiłoby masowy exodus instytucjonalnego kapitału flight-to-quality.

Pod tą presją akcje prawdopodobnie przełamałyby poziom wsparcia 280 USD i testowały poziom 245 USD, poziom nie widziany od lat. Katalizatorem tej spirali spadkowej byłoby wielokrotne zarażenie, gdzie inwestorzy przestają traktować UNH jako innowatora wspieranego przez technologię i zaczynają go wyceniać jako czystego ubezpieczyciela narażonego na kaprysy represji administracji Trumpa. Jeśli inflacja kosztów medycznych utrzyma się powyżej 7% i zyski z efektywności AI nie zmaterializują się do połowy 2026 roku, stopa dywidendy akcji, która obecnie wynosi 3,2%, może stać się jedynym pozostałym wsparciem dla franczyzy zmagającej się z udowodnieniem, że jej strukturalna fosa jest nadal nienaruszona.

Prognozy cen akcji UnitedHealth (UNH) na 2026 rok

|

Instytucja |

Cel cenowy 2026 |

Perspektywa rynkowa |

|

UBS |

410 USD |

Kupuj: Byczy na Optum i efektywności AI. |

|

BofA |

337 USD |

Kupuj: Przytacza ulgę stawkową Medicare Advantage. |

|

Raymond James |

330 USD |

Przewyższa: Przytacza "atrakcyjny punkt wejścia". |

|

Simply Wall St |

816 USD (wewnętrzna) |

Niedowartościowane: Masywna luka w modelu DCF. |

|

Zacks Research |

315 USD |

Trzymaj: Zaniepokojony spadkiem zysków YoY. |

Jak handlować UnitedHealth (UNH) na BingX

Możesz teraz uzyskać ekspozycję na największego dostawcę opieki zdrowotnej na świecie za pośrednictwem blockchain, używając narzędzi predykcyjnych AI BingX do optymalizacji punktów wejścia. BingX oferuje UNHON, tokenizowaną wersję akcji UNH dostarczoną przez Ondo Finance, która pozwala użytkownikom handlować aktywami klasy instytucjonalnej z efektywnością ekosystemu Ondo.

Kupuj, sprzedawaj lub HODLuj tokenizowane akcje UNHON Ondo UnitedHealth na rynku spot

Para handlowa UNHON/USDT na rynku spot BingX

- Przejdź do rynku spot BingX.

- Wyszukaj parę UNHON/USDT.

- Wykonaj zlecenie kupna, aby trzymać tokenizowane akcje i skorzystać z aprecjacji ceny UNH i dywidend.

5 największych ryzyk do obserwowania dla inwestorów UNH w 2026 roku

Aby pomyślnie poruszać się po rynku opieki zdrowotnej 2026, inwestorzy muszą zrównoważyć zyski z efektywności napędzanej przez AI UnitedHealth z złożonym krajobrazem dochodzeń regulacyjnych, inflacji kosztów medycznych i zmieniających się polityk refundacji rządowych.

- Dochodzenie antymonopolowe DOJ: Jakikolwiek ruch w kierunku wymuszenia zbycia Optum od UnitedHealthcare rozmontowałby strategię integracji pionowej firmy.

- Zmienność wskaźnika kosztów medycznych (MLR): Jeśli wykorzystanie opieki po pandemii pozostanie podwyższone, marże 2026 będą nadal cierpieć.

- Retoryka polityczna: Jako mega-ubezpieczyciel, UnitedHealth jest częstym celem dla obu partii podczas cykli wyborczych dotyczących cen leków i nadmiernych zysków.

- Ryzyko realizacji AI: Jeśli inwestycja w AI o wartości 1,6 mld USD nie przyniesie przewidywanych oszczędności w wysokości 1 mld USD, premium wycena akcji może nigdy nie powrócić.

- Cyberbezpieczeństwo: Po poprzednich naruszeniach w całym sektorze, UNH pozostaje wysokowartościowym celem dla ransomware, co mogłoby zakłócić przetwarzanie roszczeń.

Końcowe myśli: Czy powinieneś inwestować w akcje UnitedHealth (UNH) w 2026 roku?

UnitedHealth w 2026 roku to klasyczna gra contrarian. Chociaż nagłówki są zdominowane przez dochodzenia regulacyjne i spadki zysków, podstawowe fundamenty, 440 mld USD przychodów i zakład na AI o wartości 1,6 mld USD, sugerują firmę, która jest po prostu zbyt duża i zbyt zintegrowana, aby pozostać w dole. Dla długoterminowych inwestorów obecna zniżka względem historycznych mnożników P/E oferuje rzadką okazję do zakupu aktywów opieki zdrowotnej typu twierdza po cenach przedsiębiorstw użyteczności publicznej.

Przypomnienie o ryzyku: Handel tokenizowanymi akcjami jak UNHON lub akcjami jak UNH wiąże się ze znacznym ryzykiem. Akcje opieki zdrowotnej są bardzo wrażliwe na politykę rządową i zmiany stóp procentowych. Zawsze przeprowadzaj własne badanie due diligence przed inwestowaniem.

Pokrewne lektury

- Prognoza cen akcji Johnson & Johnson (JNJ) 2026: Prędkość onkologii czy pułapka talku za 15 mld USD?

- Prognoza cen JPMorgan Chase (JPM) 2026: Obrona twierdzy czy alfa napędzana przez AI za 330 USD?

- Prognoza cen Goldman Sachs (GS) 2026: Renesans strategiczny czy pułapka wartości za 860 USD?

- Prognoza cen GE Aerospace (GE) 2026: Czy zaległości za 190 mld USD mogą przeciwstawić się obawom o wycenę?