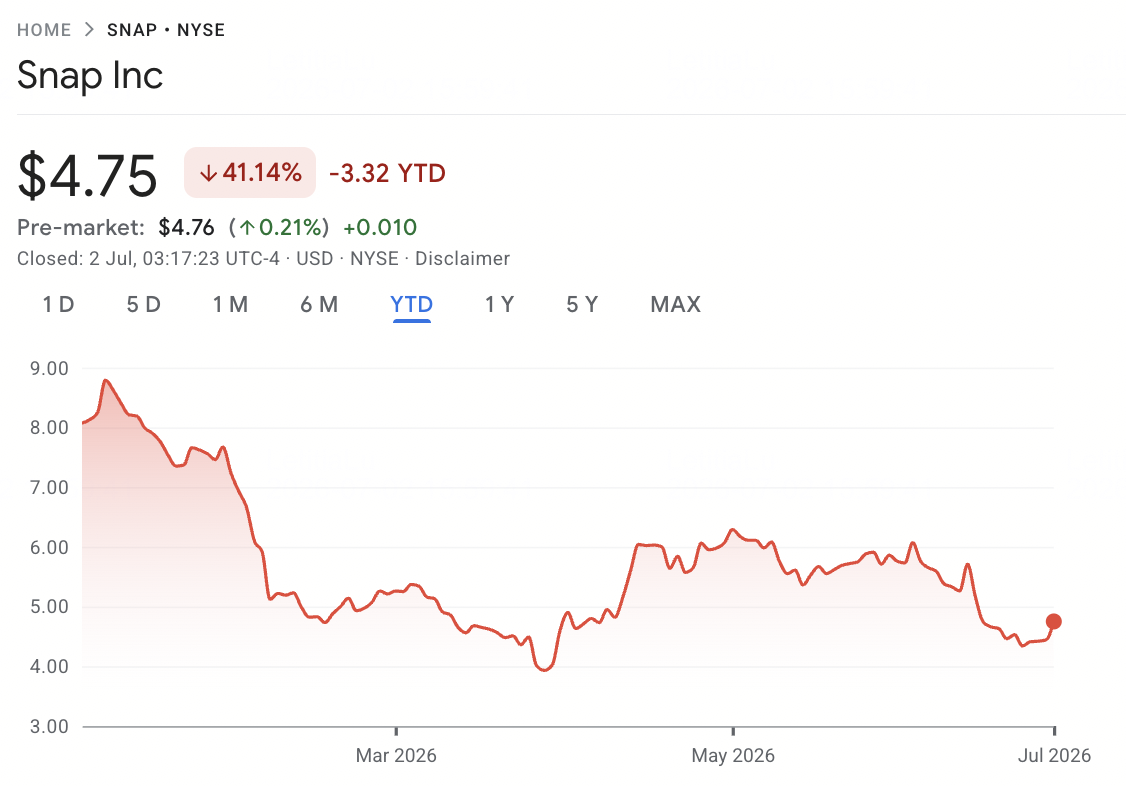

2026年7月上旬において、 Snap Inc.(NYSE: SNAP)はソーシャルメディア株の中でも特に論争の多い銘柄の一つです。今年を複数年高値近辺で始めたものの、SNAPは年初来で40%以上下落しており、AI提携の破綻、コストの高い新ハードウェアへの賭け、そして継続的な収益性への道筋に対する疑念が重荷となっています。

強気論は、日次アクティブユーザーの成長回復、加速する広告事業、信用格付けの引き上げ、そしてSpecs拡張現実ローンチに関連した年間5億ドル以上のコスト削減計画に基づいています。リスクは、SnapがPerplexityとの4億ドルのAI提携から撤退し、未実証の2,195ドルのARヘッドセットに大きく投資しているにもかかわらず、GAAPベースでの利益をまだ計上していないことです。このガイドでは、Snap株式予想、2026年価格シナリオ、主要リスク、そして SNAP株式先物取引を BingX TradFiでUSDT担保により取引する方法について詳しく説明します。

2026年にSnapトレーダーが知るべき5つの重要事項

Snapの2026年ストーリーは、改善されるコア財務指標と、コストの高い高リスク戦略的賭けの間の鋭い分裂によって形作られています。Snapがコストの高いハードウェア投資、大規模な再構築、そして注目のAI提携の失敗を乗り越える中で、市場参加者はこれらのコア構造的推進要因を注意深く追跡する必要があります:

出典:Google Finance

- 破綻した4億ドルのPerplexity取引: Snapは2026年第1四半期にPerplexityとの現金・株式AI検索提携を終了し、この分離を円満であると説明しました。この取引は2026年収益に有意義に貢献すると期待されていたため、その中止は、最初に発表された際に株価を一時15%押し上げた成長触媒を取り除きました。

- 日次アクティブユーザーが成長に回帰: Snapchatのグローバル日次アクティブユーザーは2026年第1四半期に前年同期比5%増の4億8,300万人となり、前四半期から900万人のユーザーを追加しました。月次アクティブユーザーも5%増の9億6,500万人となり、Snap MapとLenses ARフィルター機能に支えられました。

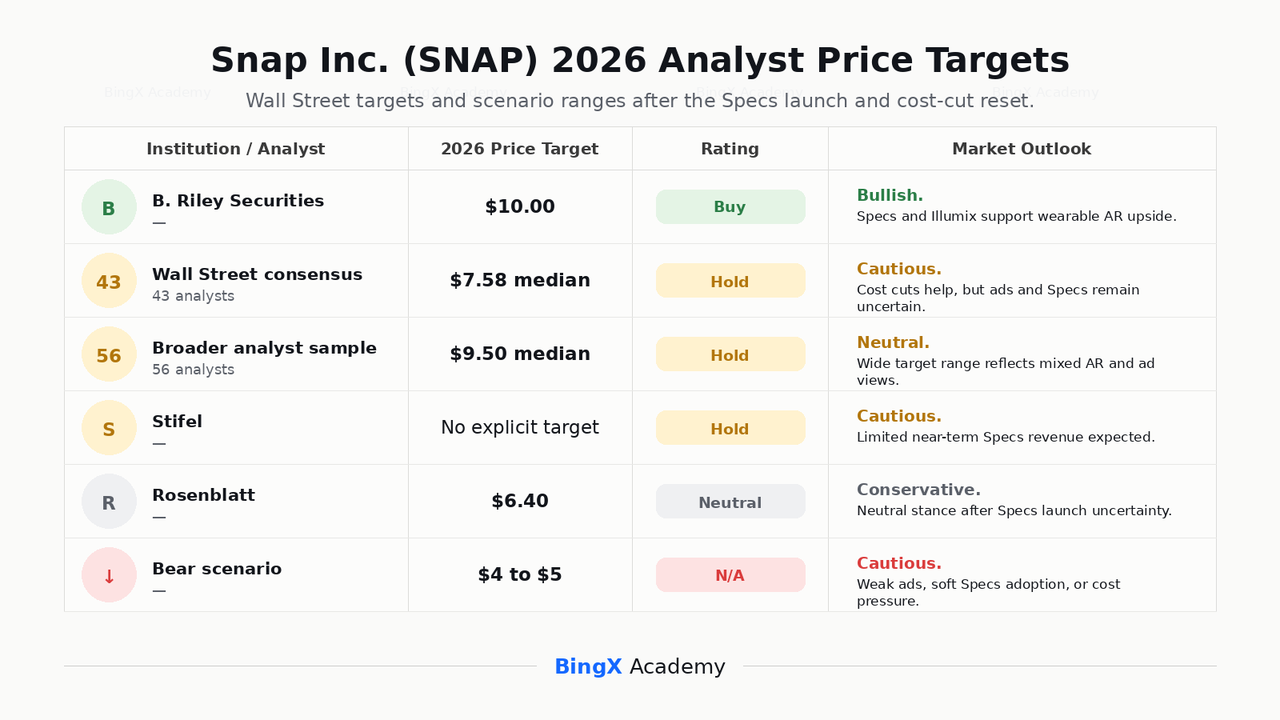

- 2,195ドルのSpecsローンチ: Snapは2026年6月のAugmented World Expoで消費者向けSpecs拡張現実メガネを発表し、予約注文が開始され、この秋から米国、英国、フランスでの出荷が予定されています。プレミアム価格設定により近期的な販売台数は低く留まる可能性が高く、ウォール街では、これが合法的な長期ハードウェアフランチャイズを代表するかについて、Rosenblattの慎重な6.40ドルからB. Rileyの強気な10.00ドルまで、個々のアナリスト目標が分かれています。

- 5億ドル以上のコスト削減計画: 2026年4月の約16%、または約1,000人の従業員削減に続いて、Snapは2026年下半期から開始される年間コストベースから5億ドル以上を削減するより広範な計画の一部として、第2四半期に9,500万ドルから1億3,000万ドルの再編費用をガイダンスしました。

- 40%以上の株価下落の中での信用格上げ: S&P Globalは2026年中頃にSnapの信用格付けをBB-に格上げし、見通しをポジティブとし、第1四半期の12%収益成長とより強いフリーキャッシュフローを挙げました。調整後EBITDAは2億3,300万ドルと倍増以上、フリーキャッシュフローは第1四半期に2億8,600万ドルに達した一方で、株価自体は年初来で40%以上下落し、52週高値の10.41ドル近辺を大きく下回って取引されています。

Snap Inc.(NYSE: SNAP)とは何か?

Snap Inc.(NYSE: SNAP)は、2011年にEvan Spiegel、Bobby Murphy、Reggie Brownによって設立されたカリフォルニア州サンタモニカを拠点とするテクノロジー企業です。同社の主力製品であるSnapchatは、カメラファーストインターフェイスを中心に構築されたビジュアルメッセージングアプリケーションであり、同社はSpectaclesとSpecs拡張現実ハードウェア、およびBitmojiアバタープラットフォームも構築しています。

SnapchatのアプリはCamera、Chat、Snap Map、Stories、Spotlightの5つのコアタブに整理され、Snapchat+、Lens+、Snapchat Platinumなどのサブスクリプション製品によってサポートされています。同社は主に広告からの収益を生み出しており、AR広告、Snap広告、ストーリー広告、スポンサードスナップなどを、主にSnapchatの若い、Z世代に偏重したユーザーベースをターゲットとする広告主に販売しています。

2026年において、Snapの最大の戦略転換は、Specsを通じた拡張現実ハードウェアへのピボットであり、2026年4月の空間ARカンパニーIllumixの買収と Qualcommとの拡張パートナーシップにより、将来のSpecsデバイスをSnapdragon AIチップで駆動することと合わせて行われています。経営陣はARメガネをポストスマートフォン時代のコンピューティングに対する長期的な賭けとして位置づけていますが、一方でアクティビスト投資家はARビジネスの縮小またはスピンオフの検討を同社に求めています。

続きを読む: 2026年に購入すべきトップ10 AIインフラ株:チップ製造・設計のリーダー企業

2026年初頭のSnapのパフォーマンス:Perplexity破綻からコスト規律まで

Snapは2026年をPerplexity提携発表からの勢いを携えて開始し、これは最初に発表された際に株価を一時15%押し上げていました。その勢いは第1四半期に逆転しました。

2026年第1四半期の収益は前年同期比12%増の15.3億ドルとなり、コンセンサス予想とほぼ一致しました。調整後EBITDAは2億3,300万ドルと倍増以上、営業キャッシュフローは約3億2,700万ドル、フリーキャッシュフローは2億8,600万ドルと3倍近くになりました。これらの改善にもかかわらず、Snapはイラン紛争により3月だけで推定2,000万ドルから2,500万ドルの広告収益損失が発生したことを開示し、4億ドルのPerplexity提携が終了したことを確認し、第2四半期ガイダンスは同取引からの貢献を想定しないものとなりました。

Snap Inc. 2026年第1四半期財務・コンセンサス プロフィール

第1四半期の業績自体は概ね予想通りの増収増益セットアップでしたが、市場は直後に約7%売り込まれました。これは、横ばいの第2四半期収益ガイダンスとPerplexity貢献の確実な喪失により、基本的なマージン改善にもかかわらず、投資家が通年予想を引き上げる理由がほとんどなかったためです。

|

指標 |

2026年第1四半期結果 |

重要性 |

|

収益 |

15.3億ドル |

前年同期比12%増で、提携破綻にもかかわらずコア事業の成長を示す |

|

純損失 |

8,900万ドル |

1年前の1億4,000万ドル損失から改善したが、GAAP収益性は依然として未解決 |

|

調整後EBITDA |

2億3,300万ドル |

前年同期比で倍増以上、マージン改善ケースをサポート |

|

営業キャッシュフロー |

3億2,700万ドル |

コア事業からのより強いキャッシュ生成を示す |

|

フリーキャッシュフロー |

2億8,600万ドル |

前年同期比3倍近くとなり、投資家により明確なキャッシュフロー回復シグナルを提供 |

|

日次アクティブユーザー |

4億8,300万人 |

前年同期比5%増で、DAU成長への回帰を示す |

|

月次アクティブユーザー |

9億5,600万人 |

前年同期比5%増で、エンゲージメント回復の話をサポート |

Snapはまた、AI駆動の効率性の進歩とSpecsへの投資保護の推進に関連して、約16%、または約1,000人の従業員削減を発表しました。同社は2026年第2四半期の収益を15.2億ドルから15.5億ドルの範囲でガイダンスし、2026年下半期から開始される年間コストベースから5億ドル以上を削減するより広範な計画の一部として、同四半期に9,500万ドルから1億3,000万ドルの再編費用を示しました。Snapのバランスシートは41億ドル以上の長期債務でレバレッジが効いたままでしたが、28億ドル以上の現金・短期投資と約3.5の流動比率で流動性は保たれています。

Snapの2026年取引戦略:Specs採用とコスト削減がセットアップを牽引

Snapの2026年セットアップは3つの主要シグナルに依存します:Specs予約注文と秋の出荷が有意義な収益に転換するか、5億ドル以上のコスト削減計画が製品実行を損なうことなく維持されるか、そして広告収益成長がPerplexityのようなパートナーなしに加速し続けることができるかです。

- 4ドルから6ドルのサポートゾーンを監視: 年初来で40%以上下落し、52週安値の3.81ドル近辺まで落ち込んだ後、SNAPは2026年中頃まで大まかに4ドルから6ドルのレンジで取引されており、信用格上げとAR製品ニュースを受けて7月1日に8%以上の急騰を見せました。6ドルを上回る持続的な動きは、より高いアナリスト目標の再テストをサポートし、一方で4ドルを下回る下落は、AR支出のペースと広告軟調への懸念を再燃させる可能性があります。

- コスト規律 vs. Specs実行リスク: 強気論は、規律ある再編を背景とした、Snapの改善するフリーキャッシュフロー、拡大するマージン、信用格上げを評価しています。リスクは、2,195ドルのSpecs価格設定が近期的な採用を制限し、AR投資が調整後指標の改善にもかかわらずGAAP収益性に重荷となり続けることです。

- 広告主センチメントと規制ヘッドラインを監視: Snapの広告事業は、3月のイラン関連広告収益への打撃で示されたような地政学的混乱に対して脆弱なままであり、オーストラリアの青少年ソーシャルメディア制限や青少年保護をめぐる州レベルの訴訟を含む、規制措置の拡大するリストと合わせて、これらのヘッドラインは基本的なファンダメンタルズとは独立して株価を動かす可能性があります。

2026年Snap予想:10ドル以上のSpecs上昇 vs. 4ドル広告リスク下限

Snapの2026年見通しは、Specsが信頼できる長期ハードウェアフランチャイズを構築できるか、コスト削減計画がGAAP収益性へのより明確な道筋に変換されるか、そしてPerplexityのような別の提携挫折なしに日次アクティブユーザー成長が継続するかに依存します。

強気シナリオ:Specs採用とマージン拡大がSNAPを10ドル超に押し上げ

強気シナリオでは、Specs予約注文が有意義な秋出荷収益に転換し、5億ドル以上のコスト削減計画が製品実行を妨げることなくマージンに反映され、日次アクティブユーザー成長が2026年後半を通じて加速し続けることが必要です。広告収益が低い二桁台のペースで成長し続け、フリーキャッシュフローが拡大すれば、SNAPは最も楽観的なアナリスト目標が示唆する10ドルから16ドルのレンジに向かう可能性があります。

ベースシナリオ:着実な実行がSNAPを6ドルから9ドルに維持

ベースシナリオでは、大きな新たな触媒なしに規律ある実行を想定します。Specsは予定通り出荷されるが、価格設定により採用は控えめに留まり、コスト削減はほぼガイダンス通りに進み、広告成長は低い二桁台を維持します。このシナリオでは、SNAPは投資家がAR ハードウェアが有意義で収益性のあるビジネスラインになりうるより明確な証拠を待つ中で、6ドルから9ドルの間で統合される可能性があります。

続きを読む: 2026年に注目すべきトップ10 AIハードウェア株:次世代インテリジェンスを駆動するアーキテクチャ

弱気シナリオ:広告軟調またはSpecs失望がSNAPを4ドルに向けて押し下げ

弱気シナリオは、より低い広告成長、弱いSpecs予約注文転換、ガイダンスを上回る再編コスト、または3月のイラン関連打撃に類似した広告支出への新たな地政学的混乱によって駆動されます。市場が改善するキャッシュフロー軌道ではなく、主に不採算なGAAP収益でSnapを評価することに戻った場合、SNAPは52週安値の4ドル近辺を再テストする可能性があります。

ウォール街アナリストによる2026年Snap Inc.価格予想

ウォール街はPerplexity提携挫折後のSnapに対して慎重ですが、アナリストはSpecs、コスト削減、広告回復が2026年のより強いセットアップをサポートできるかを依然として注視しています。

|

機関/アナリスト |

2026年価格目標 |

レーティング |

市場見通し |

|

B. Riley Securities |

10.00ドル |

買い |

強気。SpecsとIllumix買収をSnapのウェアラブルAR戦略の潜在的推進要因と見る。 |

|

ウォール街コンセンサス |

7.58ドル中央値 |

ホールド |

慎重だが建設的。コスト規律の改善が広告成長とSpecs採用に関する不確実性により相殺される。 |

|

より広範なアナリストサンプル |

9.50ドル中央値 |

ホールド |

中立。Snapの広告回復とARハードウェア実行に関する幅広い見解を反映。 |

|

Stifel |

明示的な目標なし |

ホールド |

慎重。高価格設定と初期採用カーブにより、近期的なSpecs収益は限定的と予想。 |

|

Rosenblatt |

6.40ドル |

中立 |

保守的。Specsローンチ後も近期的な商業的不確実性を理由に中立スタンスを維持。 |

|

弱気シナリオ |

4.00ドルから5.00ドル |

該当なし |

慎重。広告成長鈍化、Specs採用低迷、または再編コスト増加を想定。 |

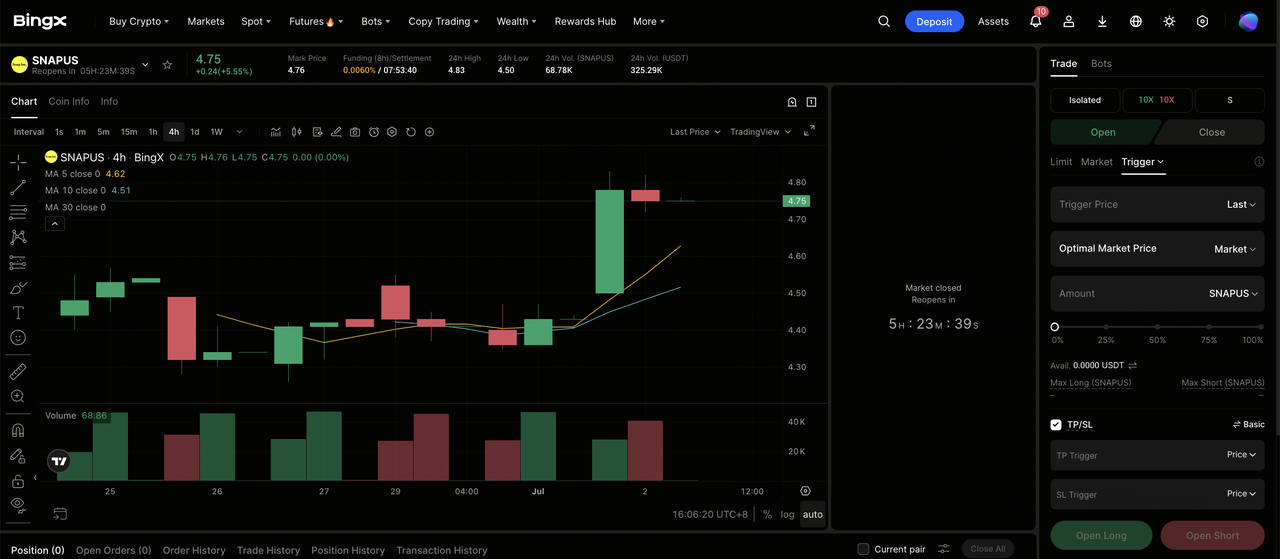

BingX TradFiでSnap Inc.(SNAP)株式先物を取引する方法

Snapが、大規模なコスト再編とPerplexity提携破綻の影響を受けながら、これまでで最も重要な製品ローンチをナビゲートする中で、戦術的トレーダーはBingX TradFiプラットフォームを通じてその激しい双方向の動きを活用することができます。

ステップ1:BingX TradFiにアクセス。 新規登録し、メインBingX取引所ダッシュボードの専門 TradFiセクションにナビゲートします。

ステップ2:Snap Inc.(SNAP)を選択。 SNAPUS-USDT無期限先物契約を検索して選択します。

ステップ3:方向を選択。 Specs予約注文が収益に転換し、コスト削減がマージンを拡大し、日次アクティブユーザー成長が継続すると予想する場合は ロング注文を選択します。Specs採用が失望し、広告軟調が戻り、または再編コストがガイダンスを上回って実行されると予想する場合はショート注文を選択します。

ステップ4:レバレッジと証拠金モードを選択。リスク許容度に基づいて 分離またはクロスマージンを選択します。SNAPは2026年に既に激しい日中の動きを見せているため、保守的なレバレッジと明確なポジションサイジングが重要です。

ステップ5:厳格なリスクプロトコルを実行。取引に入る前または直後に 利確と損切り(TP/SL)レベルを設定します。SNAPは決算、Specs出荷アップデート、規制ヘッドライン、広告主センチメントデータに迅速に反応する可能性があります。

Snap Inc.株式投資前に検討すべき5つのリスク

Snapはキャッシュフローの改善とユーザー成長の回復を示していますが、SNAPはAR実行、広告の循環性、競争、規制圧力に関連した大きなリスクも抱えています。

- Specsの商業的魅力は未実証: 2,195ドルで、Snapの新AR メガネは大衆市場ハードウェアを大きく上回る価格設定です。Stifelおよびその他のアナリストは近期的な採用は限定的と予想しており、ARに既に約5億ドル投資されているが、有意義なリターンを生成するには数年を要する可能性があります。

- SnapはGAAPベースでは依然として不採算: 調整後EBITDAとフリーキャッシュフローの改善にもかかわらず、Snapは2026年第1四半期に約8,900万ドルの純損失を計上しました。同社は持続的なGAAP収益性に到達できることをまだ証明する必要があり、一部のアナリストは以前にこれを2028年まで期待していませんでした。

- 広告収益はマクロおよび地政学的ショックにさらされている: イラン紛争だけでSnapは2026年3月に推定2,000万ドルから2,500万ドルの広告収益損失を被り、外部イベントがそのコア事業にいかに迅速に影響を与えるかを示しています。

- 大手プラットフォームとの競争は激しい: Snapは MetaのInstagramおよびその他のショートフォーム動画プラットフォームとユーザーと広告費の両方で直接競合しており、一方でMetaは独自の低価格スマートグラスもローンチし、SnapのAR戦略に直接挑戦しています。

- 青少年安全に関する規制監視が強化されている: Snapは青少年ユーザーに関連した法的・規制措置の拡大するリストに直面しており、州検事総長の訴訟やオーストラリアの青少年ソーシャルメディア制限のような厳格な国際ルールを含み、これはユーザー成長とコンプライアンスコストに影響を与える可能性があります。

最終考察:Snap Inc.株式は2026年に買いか?

2026年7月時点で、Snap Inc.(SNAP)は移行期の企業であり、拡張現実ハードウェアに対する高コスト・高リスクの賭けを行いながら、コア財務指標において真の改善を示しています。日次アクティブユーザー成長への回帰、調整後EBITDA の倍増以上、フリーキャッシュフローの3倍近い増加、信用格付けの格上げはすべて、実行を引き締める事業を示しています。Perplexity提携の破綻と16%の人員削減は、その道のりが順調ではなかったことを示しています。

リスクは、Specsがコストのかかる実験ではなく真のビジネスになれるかどうか、そしてSnapが頼りにしていたAI駆動の触媒なしに広告成長が維持できるかどうかです。年初来40%以上の下落の後、SNAPは52週高値の10.41ドル近辺を大きく下回って取引されており、アナリスト目標はAR機会に関連した慎重なホールドレーティングとより楽観的な買い推奨の間で分かれています。トレーダーにとって、BingX TradFiでのSNAP先物は、Specs出荷アップデート、四半期決算、規制ヘッドラインの周辺で取引する方法を提供します。長期投資家にとって、重要な問題は、Snapがその再編と製品への賭けを持続的で収益性のある成長に転換できるかどうかです。

関連記事

- Meta(META)株価予想2026:AI効率とカスタムシリコンでMETAを900ドルに押し上げることはできるか?

- Reddit(RDDT)2026年価格見通し:AIデータライセンシングでRDDTを200ドルに押し戻すことはできるか?

- Qualcomm(QCOM)株価予想2026:QCOMはエッジAI成長で260ドルを突破できるか?

- 2026年に購入すべきトップ10 AIインフラ株:チップ製造・設計のリーダー企業

- 2026年に注目すべきトップAIハイパースケーラー株:7,000億ドルのクラウドインフラ競争

- 2026年に注目すべきトップ10 AIハードウェア株:次世代インテリジェンスを駆動するアーキテクチャ