2026年7月上旬、 Ouster, Inc. (ナスダック: OUST) は「Physical AI」テーマの中で最も高いパフォーマンスを見せる銘柄の一つとして浮上し、過去12か月間で株価が270%以上上昇し、Rev8ライダーの発売、NVIDIA パートナーシップのニュース、インフラおよび防衛契約の受注により、複数年にわたる高値を繰り返し更新している。

強気論は13四半期連続の製品売上成長、Stereolabs買収によってOusterが統合されたセンシングおよび知覚プラットフォームへの変革を完了したこと、 NVIDIA DRIVE HyperionのRev8資格取得、NDAA第164条の下で主要な中国競合他社Hesaiを米国連邦調達から除外、700以上のBlueCityサイト展開、そして経営陣が掲げる2027年までの収益化への道筋に基づいて構築されている。

リスクは、OUSTが既に2026年推定収益の約9倍で取引されており、調整EBITDA赤字を続け、9,750万ドルの追加調達により株主を希薄化し、投機的なPhysical AI感情に高度に敏感であることだ。このガイドでは、Ouster株価予測、2026年の価格シナリオ、主要なリスク、 OUST株式先物の取引方法を BingX TradFiでUSDT担保で取引する方法を解説する。

2026年にOusterトレーダーが知るべき5つのポイント

Ousterの2026年の物語は、強力な製品実行、幸運な規制追い風、そしてPhysical AIテーマの多くを既に織り込んだ評価の稀な組み合わせによって形作られている。OUSTがライダーセンサーサプライヤーからフルスタック知覚プラットフォームへの移行を進める中、市場参加者はこれらの核となる構造的推進要因を注視する必要がある:

- 13四半期連続の製品売上成長: Ousterの2026年第1四半期売上高は4,900万ドルで前年同期比49%増となり、13四半期連続の製品売上成長を記録した。ライダーユニット出荷台数は記録的な8,300センサーに達し、Stereolabsカメラを含む総センサー出荷台数は12,600ユニットを超えた。

- Rev8ネイティブカラーライダー発売とNVIDIA資格取得: Ousterは2026年第1四半期にRev8 OSファミリーを発売し、世界初のネイティブカラーライダーと同社が説明する製品で、2倍の範囲と解像度改善を実現した。2026年5月、Rev8はNVIDIA DRIVE Hyperion Level 4自動運転車両リファレンスプラットフォームの資格を取得し、グローバル自動車顧客への直接的な道筋を開いた。

- NDAA第164条がHesaiを米国連邦調達から禁止: 2026年6月以降有効となったNDAA第164条は、主要な中国競合他社Hesaiを米国連邦調達から除外し、Ousterを防衛および運輸省資金によるインフラ作業における主要な米国連携、規模化されたライダープラットフォームとして位置づけた。

- Stereolabs買収によりカメラと10,000以上の顧客を追加: Ousterは2026年2月4日にStereolabs買収を完了し、AIビジョン、90,000台以上の出荷済みZEDカメラ、10,000以上の顧客、そしてライダーを超えて統合知覚ハードウェアとソフトウェアへのOusterの対象市場を拡大するEBITDA黒字事業を追加した。

- 2026年FIFAワールドカップに向けたBlueCity展開: Ousterのスマートインフラ製品BlueCityは、2026年7月19日のFIFAワールドカップ決勝に向けて、メットライフスタジアム周辺の高速道路40箇所以上に展開され、グローバルで700以上の契約BlueCityサイトのより広範な展開の一部となっている。

詳細はこちら: 2026年注目のAIハードウェア株トップ10:次世代人工知能を推進するアーキテクチャ

Ouster, Inc. (ナスダック: OUST) とは何か?

Ouster, Inc. (ナスダック: OUST) は、2015年に設立され、CEO Angus Pacala氏が率いるカリフォルニア州サンフランシスコを拠点とするセンシングおよび知覚企業である。同社は自動車、産業、ロボティクス、スマートインフラの4つの主要エンドマーケットで使用される高解像度デジタルライダーセンサーを設計・製造し、2026年2月のStereolabs買収後は統合Physical AIプラットフォームとしてカメラ、センサー融合、知覚ソフトウェアに事業を拡大した。

Ousterの製品ポートフォリオは3つの主要センサーカテゴリにわたっている。Outer Sensor (OS) ファミリーには半球視野角のOSDome、広視野角のOS0、中距離のOS1、長距離のOS2が含まれ、2026年には256チャンネル、最大500メートルの範囲、ネイティブカラーセンシングを持つRev8 OSフラッグシップが追加された。DFシリーズは高度運転支援システムと自動運転のためのソリッドステートデジタルライダーをカバーする。2023年の買収により追加されたVelodyneラインには、VLP-16、VLP-32、VLS-128の全周囲ビューセンサーが含まれる。Ouster GeminiとBlueCityはプラットフォームをスマートインフラ、交通運営、安全監視に拡張し、StereolabsのZEDカメラはAIビジョンと3D深度知覚をカバーする。

2026年において、Ousterの最大の戦略的転換は、ライダーハードウェアベンダーからデジタルライダー、カメラ、 AIコンピュート、センサー融合、知覚ソフトウェアを組み合わせた垂直統合Physical AIプラットフォームへの再配置である。経営陣はこれを純粋なライダーハードウェア仕様での競争ではなく、産業、ロボティクス、インフラ市場でワークフローレベルの顧客コミットメントを確保する方法として位置づけている。

詳細はこちら: 2026年購入すべきトップAIコンピュートおよびGPU株:推論とカスタムシリコンへのシフト

Ousterの2026年前半のパフォーマンス:収益性を先取りした成長

Ousterは2026年を強力な事業モメンタムで迎えた。第1四半期売上高は4,900万ドルに達し、前年同期比49%増、製品売上高は55%成長した。GAAP売上総利益率は43%に拡大し、同社は約1億7,500万ドルの現金および短期投資で四半期を終え、負債はない。

弱い点は収益性だった。調整EBITDA損失は買収および統合費用を除いて約700万ドルと依然として赤字であり、GAAP EPSはStereolabs統合コストが結果に重荷となりコンセンサスを下回った。経営陣は依然として2027年の収益化を目標としており、投資家は現在の収益力ではなく将来の実行に対して支払っていることを意味する。

Ouster, Inc. 2026年第1四半期財務およびコンセンサスプロファイル

|

指標 |

2026年第1四半期結果 |

重要な理由 |

|

売上高 |

4,900万ドル |

前年同期比49%増 |

|

センサー出荷台数 |

12,600台以上 |

ライダーとStereolabsカメラを含む |

|

GAAP売上総利益率 |

43% |

製品経済性の改善を示す |

|

調整EBITDA |

約-700万ドル |

損失は縮小しているが依然として赤字 |

|

現金および短期投資 |

約1億7,500万ドル |

統合と成長のための資金を提供 |

|

第2四半期売上高ガイダンス |

4,950万ドル〜5,250万ドル |

成長の一貫性の次の主要チェックポイント |

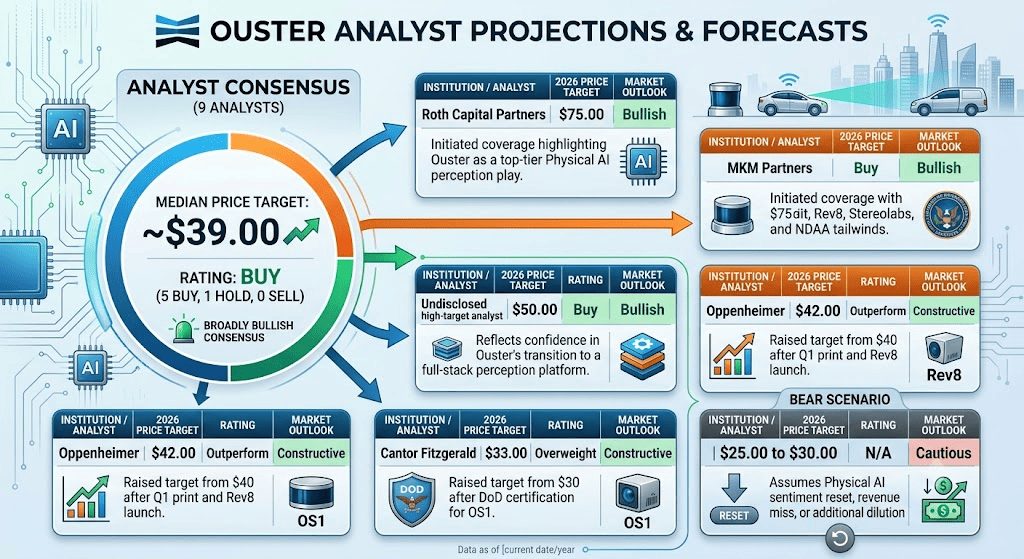

第1四半期決算とRev8発売後、アナリストはより建設的になった。Oppenheimerは目標株価を42ドルに引き上げ、Cantor Fitzgeraldは33ドルに移行し、Roth Capital PartnersとMKM Partnersは75ドル目標でカバレッジを開始した。次の主要なチェックポイントはOusterの第2四半期決算報告で、投資家は売上高ガイダンス、売上総利益率、受注、2027年収益化への進捗を注視するだろう。

詳細はこちら: 2026年購入すべきトップ10AIインフラ株:チップ製造・設計リーダー

Ousterの2026年取引戦略:Rev8立ち上げと規制追い風がセットアップを促進

Ousterの2026年のセットアップは3つの重要なシグナルに依存している:Rev8の採用がNVIDIA DRIVE Hyperion顧客と産業パートナー全体で拡大するかどうか、Hesaiの米国連邦調達からの除外が大型インフラおよび防衛契約の受注に転換するかどうか、Stereolabs統合が調整EBITDA収益化への道筋を加速するかどうかである。

- 40〜50ドルの整理ゾーンを監視: 5月中旬のNVIDIA DRIVE Hyperionニュースで60ドル超の複数年高値に急騰した後、OUSTは7月前半まで40〜50ドルの広範な範囲で整理している。55ドルを上回る持続的な動きは60ドル超の高値の再テストを支持し、35ドル下回る下落は希薄化と評価に対する懸念を再燃させる可能性がある。

- Physical AI追い風対評価リスク: 強気論は、NVIDIA DRIVE Hyperion資格、国防総省認証、Hesaiの米国連邦事業からの撤退に支えられたPhysical AI向けの唯一の米国連携、規模化された知覚プラットフォームとしてOusterを評価している。慎重論は、OUSTが既に2026年推定収益の9倍近くで取引され、多くの高成長防衛・産業同業他社を上回っていることである。

- 受注とインサイダー活動の監視: OUSTはBlueCity DOT受注からARGUS対ドローンとAIM Intelligent Machinesパートナーシップまでの契約発表に高度に敏感である。インサイダー活動も注目され、共同創設者Mark Frichtl氏が最近数か月間で合計190,000株超の複数の売却意向書を提出し、過去12か月間の全体的なインサイダー売却が購入を約250万ドル上回った。

詳細はこちら: Nvidia (NVDA) 2026年株価見通し:BlackwellとVera RubinはNVDAを300ドルに戻すことができるか?

Ouster 2026年予測:75ドルのPhysical AI上昇対30ドルの実行リスクフロア

Ousterの2026年見通しは、Physical AIテーマが年後半まで持続するかどうか、Rev8とStereolabs統合がより高マージンの継続収益に転換するかどうか、同社が追加の大規模な株式調達なしに記載された2027年収益化目標を達成できるかどうかに依存する。

強気シナリオ:Rev8採用とHesaiの空白がOUSTを75ドル超に押し上げ

強気シナリオは、Rev8がNVIDIA DRIVE Hyperion資格をグローバル自動車メーカーとの設計勝利に転換し、BlueCityが700以上の展開拠点をより多くの大型州交通局と連邦インフラプログラムに拡大し、Stereolabs統合が2027年目標よりも早くEBITDA収益化に到達することを要求する。Hesaiの米国連邦調達からの除外と継続的な国防総省関連防衛需要と組み合わせれば、これはOUSTをRoth CapitalとMKM Partnersの75ドル目標に向かわせる可能性がある。

ベースシナリオ:着実な実行がOUSTを40〜55ドルに維持

ベースシナリオは主要な新たな再格付け触媒なしの規律ある実行を仮定している。Ousterは第2四半期売上高ガイダンスの4,950万〜5,250万ドルの上端を達成し、売上総利益率は40%台前半を維持し、BlueCityと産業受注は安定したペースで継続する。このシナリオでは、投資家が2027年収益化目標への道筋を確認するために第3四半期を待つ間、OUSTは40〜55ドルで整理する可能性がある。

弱気シナリオ:Physical AI感情リセットがOUSTを30ドル方向に引き下げ

弱気シナリオは、Physical AIテーマの広範な巻き戻し、売上高ミス、2026年5月の9,750万ドル追加調達を超えるさらなる希薄化、または予想より遅いRev8自動車採用サイクルによって推進される。市場が長期のPhysical AI上昇ではなく現在のキャッシュフローでOusterを評価するようにシフトすれば、OUSTはCantor Fitzgeraldの当初の目標ゾーンに近い25〜30ドル範囲を再テストする可能性がある。

ウォール街アナリストによるOuster Inc. 2026年価格予測

ウォール街はOusterに対して広く建設的だが、同社が強い成長モメンタムと依然としてマイナスの収益性の間に位置するため、アナリスト目標は広く分散している。

|

機関 / アナリスト |

2026年目標株価 |

レーティング |

市場見通し |

|

Roth Capital Partners |

75.00ドル |

買い |

強気。OusterをトップティアのPhysical AI知覚プレイとして強調してカバレッジを開始。 |

|

MKM Partners |

75.00ドル |

買い |

強気。Rev8、Stereolabs、NDAA追い風を引用して同じ75ドル目標でカバレッジを開始。 |

|

非公開高目標アナリスト |

50.00ドル |

買い |

強気。Ousterのフルスタック知覚プラットフォームへの移行への信頼を反映。 |

|

Oppenheimer |

42.00ドル |

アウトパフォーム |

建設的。第1四半期決算とRev8発売後に目標を40ドルから引き上げ。 |

|

ウォール街コンセンサス(9アナリスト) |

約39.00ドル中央値 |

買い |

広く強気。買い5、ホールド1、売り0、目標は33ドル〜75ドルの範囲。 |

|

Cantor Fitzgerald |

33.00ドル |

オーバーウェイト |

建設的。OS1の国防総省認証後に目標を30ドルから引き上げ。 |

|

弱気シナリオ |

25.00〜30.00ドル |

N/A |

慎重。Physical AI感情リセット、売上高ミス、または追加希薄化を仮定。 |

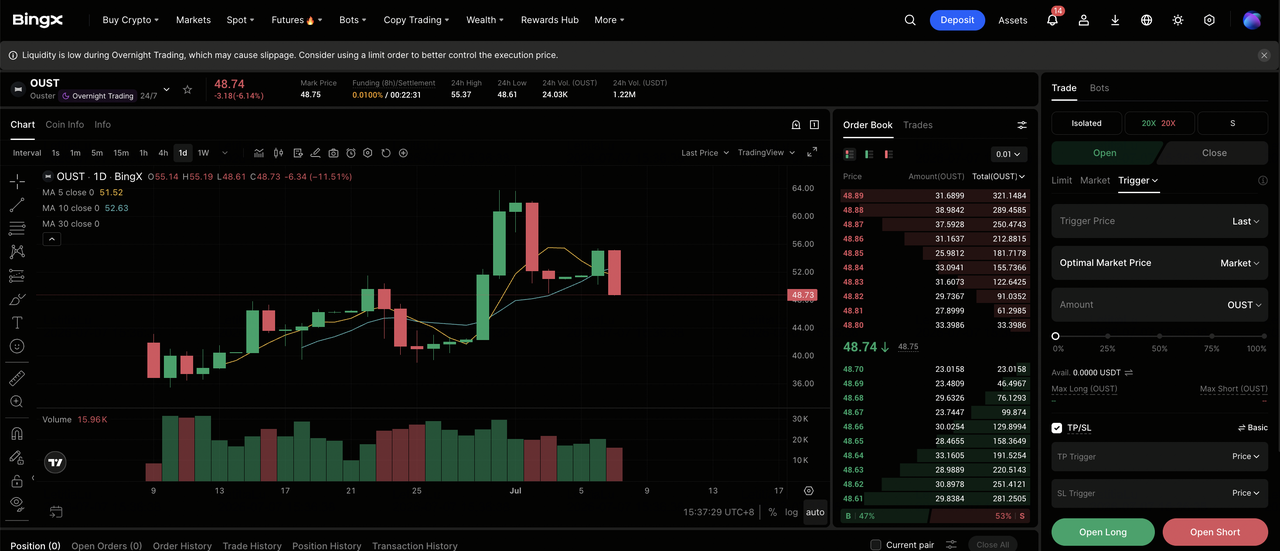

BingX TradFiでOuster (OUST) 株式先物を取引する方法

OusterがRev8立ち上げ、NVIDIA DRIVE Hyperion採用、NDAA主導の連邦調達勝利、Stereolabs統合をナビゲートする中、戦術トレーダーはBingX TradFiプラットフォームを通じてその急激な双方向の動きを活用できる。

ステップ1:BingX TradFiにアクセス。 サインアップして、メインBingX取引所ダッシュボードの専門 TradFiセクションに移動する。

ステップ2:Ouster (OUST)を選択。 OUST-USDT無期限先物契約を検索して選択する。

ステップ3:方向を選択。Rev8自動車設計勝利、連邦インフラおよび防衛契約、2027年収益化への明確な道筋を期待する場合は ロングを選択。Physical AI感情リセット、売上高ミス、または追加希薄化を期待する場合はショートを選択。

ステップ4:レバレッジと証拠金モードを選択。リスク許容度に基づいて 分離またはクロスマージンを選択。OUSTは既に2026年に14%の単日変動を示しているため、保守的なレバレッジと明確なポジションサイジングが重要。

ステップ5:厳格なリスクプロトコルを実行。取引に参入する前または直後に 利確・損切り(TP/SL)レベルを設定。OUSTは決算、NVIDIA関連ヘッドライン、連邦調達発表、Physical AI関連セクター感情に迅速に反応する可能性がある。

Ouster株への投資前に考慮すべき上位5つのリスク

Ousterは小型株ライダーおよびPhysical AI銘柄の中で最も説得力のある運営および規制セットアップの1つを持っているが、OUSTは評価、希薄化、インサイダー活動、実行、感情循環性に関連する主要なリスクも抱えている。

- 2026年の上昇後評価が伸び切っている: OUSTは過去12か月間で270%以上上昇した後、2026年推定収益の約9倍で取引されており、高成長防衛・AI同業他社と同等。実行が期待を裏切るかPhysical AI熱が冷めれば、倍率圧縮は激しくなる可能性がある。

- 調整EBITDAは依然としてマイナス: 49%の売上成長と売上総利益率拡大にもかかわらず、Ousterの調整EBITDA損失は2026年第1四半期に約700万ドルであり、経営陣の収益化目標は2026年ではなく2027年であるため、実行リスクの余地が大きい。

- 希薄化の歴史が続く: Ousterは2026年5月に約9,750万ドルの追加株式公開を実施し、複数年にわたる株主希薄化の歴史に追加した。収益化への道筋が遅れれば、さらなる資本調達の可能性がある。

- インサイダー売りが持続的: 共同創設者Mark Frichtl氏は最近数か月間で合計190,000株超の複数の売却意向書を提出し、過去12か月間の総インサイダー売却が購入を約250万ドル上回っており、これは感情に重荷となる可能性がある。

- Physical AI感情は高度に循環的: OUSTの株価行動はPhysical AIテーマを密接に追跡しており、これは本質的にナラティブ主導である。AI関連投機テーマの広範な巻き戻し、または小型株センサーメーカーからの回転は、基本的なファンダメンタルズが無傷のままでも株式に圧力をかける可能性がある。

最終的な考え:Ouster株は2026年に買いか?

2026年7月時点で、Ouster, Inc. (OUST) はデジタルライダー、Physical AI、米国連携センサーサプライチェーンの交差点で最も強力に実行している銘柄の一つである。13四半期連続の製品売上成長、Rev8ネイティブカラーライダー発売、NVIDIA DRIVE Hyperion資格、Stereolabs買収、NDAA第164条追い風、700以上のBlueCityスマートインフラ展開拠点は、Ousterがライダーハードウェアカテゴリーを超えてより広範な知覚プラットフォームに移行したという議論を総合的に支持している。

リスクは、その物語の多くが既に株価に反映されていることで、OUSTは前年同期比270%以上上昇し、2026年推定収益の約9倍で取引されている。アナリスト目標は広く強気のままだが広く分散しており、慎重なサイドのCantor Fitzgeraldの33ドルから積極的なサイドのRoth CapitalとMKMの75ドルまでで、コンセンサスは39ドル近辺に集中している。トレーダーにとって、BingX TradFiのOUST先物は第2四半期決算、NVIDIA関連ヘッドライン、連邦インフラ勝利、Physical AI感情サイクルを取引する方法を提供する。長期投資家にとって、鍵となる問題は、OusterがそのRev8モメンタム、NVIDIA資格、Hesaiフリーの米国連邦機会を、さらなる重大な希薄化なしに2027年までに持続可能で収益性のある成長に転換できるかどうかである。

関連記事

- 2026年注目のAIハードウェア株トップ10:次世代人工知能を推進するアーキテクチャ

- 2026年購入すべきトップAIコンピュートおよびGPU株:推論とカスタムシリコンへのシフト

- 2026年購入すべきトップ10AIインフラ株:チップ製造・設計リーダー

- Nvidia (NVDA) 2026年株価見通し:BlackwellとVera RubinはNVDAを300ドルに戻すことができるか?

- Palantir (PLTR) 2026年株価見通し:AI主導の企業スーパーサイクルはPLTRを235ドル以上に押し上げることができるか?