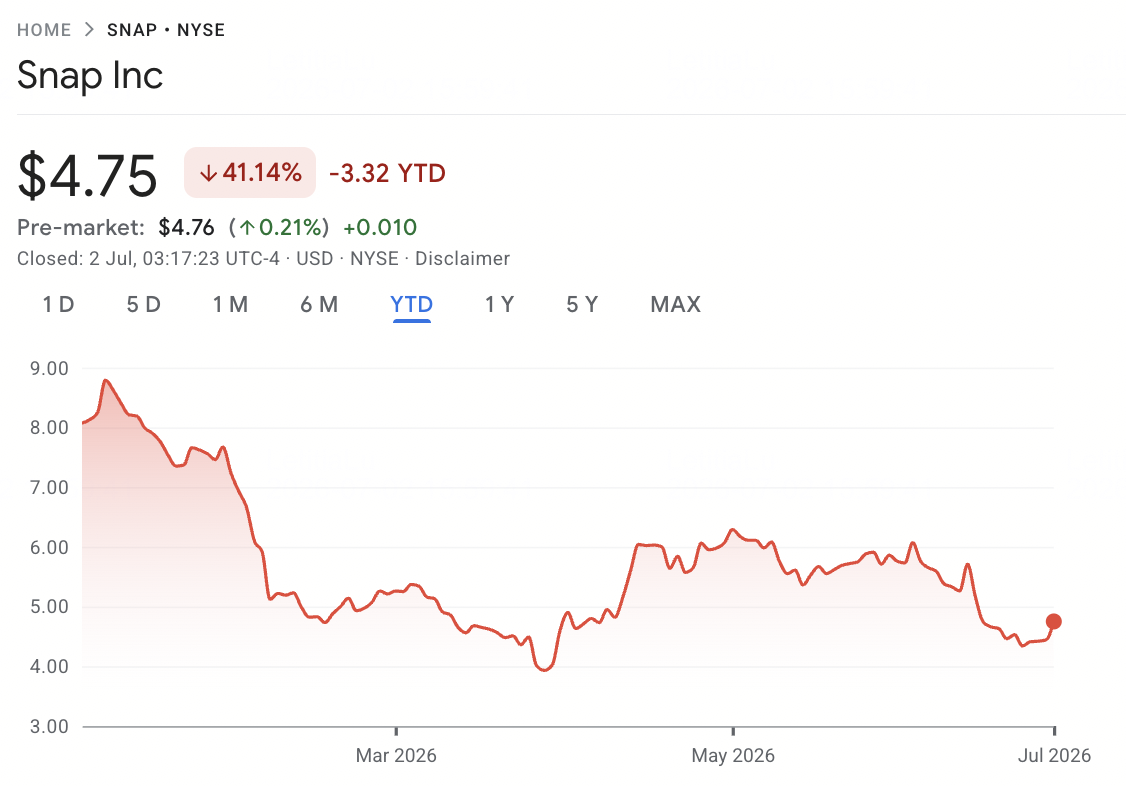

Début juillet 2026, Snap Inc. (NYSE: SNAP) reste l'une des valeurs les plus polarisantes parmi les actions de réseaux sociaux. Après avoir commencé l'année près de ses plus hauts pluriannuels, SNAP a chuté de plus de 40% depuis le début de l'année, pénalisée par l'effondrement d'un partenariat IA, un nouveau pari matériel coûteux et des doutes persistants sur la voie de l'entreprise vers une rentabilité durable.

Le cas haussier repose sur le retour de la croissance des utilisateurs actifs quotidiens, une activité publicitaire en accélération, une amélioration de la notation de crédit et un plan de réduction des coûts de plus de 500 millions de dollars annualisés lié au lancement de la réalité augmentée Specs. Le risque est que Snap vient d'abandonner un partenariat IA de 400 millions de dollars avec Perplexity, dépense massivement sur un casque RA non prouvé à 2 195 $, et n'a toujours pas affiché de bénéfice GAAP. Ce guide détaille les prévisions de l'action Snap, les scénarios de prix 2026, les risques clés, et comment trader les Futures d'actions SNAP sur BingX TradFi avec un collatéral USDT.

Top 5 des choses à savoir pour les traders Snap en 2026

L'histoire de Snap en 2026 est façonnée par une division marquée entre l'amélioration des mesures financières de base et une série de paris stratégiques coûteux et à haut risque. Alors que Snap navigue dans un pari matériel coûteux, une restructuration majeure et la perte d'un partenariat IA phare, les participants du marché doivent suivre attentivement ces moteurs structurels fondamentaux :

Source : Google Finance

- L'effondrement de l'accord Perplexity de 400 millions de dollars : Snap a mis fin à son partenariat de recherche IA en espèces et actions avec Perplexity au premier trimestre 2026, décrivant la séparation comme amicale. L'accord devait contribuer de manière significative aux revenus de 2026, et son annulation a supprimé un catalyseur de croissance qui avait brièvement fait bondir l'action de 15% lors de sa première annonce.

- Les utilisateurs actifs quotidiens sont revenus à la croissance : Les utilisateurs actifs quotidiens mondiaux de Snapchat ont augmenté de 5% en glissement annuel à 483 millions au T1 2026, ajoutant 9 millions d'utilisateurs depuis le trimestre précédent. Les utilisateurs actifs mensuels ont également progressé de 5% à 965 millions, aidés par les fonctionnalités Snap Map et filtres RA Lenses.

- Le lancement des Specs à 2 195 $ : Snap a dévoilé ses lunettes de réalité augmentée grand public Specs à l'Augmented World Expo en juin 2026, avec des précommandes ouvertes et des expéditions prévues pour les États-Unis, le Royaume-Uni et la France à partir de cet automne. Le positionnement prix premium signifie que le volume unitaire à court terme restera probablement faible, et Wall Street est divisé sur la question de savoir si cela représente une franchise matérielle légitime à long terme, avec des objectifs d'analystes individuels allant des prudents 6,40 $ de Rosenblatt aux optimistes 10,00 $ de B. Riley.

- Un plan de réduction des coûts de plus de 500 millions de dollars : Suite à une réduction des effectifs d'environ 16% en avril 2026, soit environ 1 000 employés, Snap a prévu 95 à 130 millions de dollars de charges de restructuration au T2 dans le cadre d'un plan plus large visant à retirer plus de 500 millions de dollars de sa base de coûts annualisés à partir du second semestre 2026.

- Une amélioration de crédit malgré une baisse de plus de 40% de l'action : S&P Global a relevé la notation de crédit de Snap à BB- avec une perspective positive à la mi-2026, citant une croissance des revenus du T1 de 12% et un flux de trésorerie libre plus solide. L'EBITDA ajusté a plus que doublé à 233 millions de dollars et le flux de trésorerie libre a atteint 286 millions de dollars au T1, même si l'action elle-même reste en baisse de plus de 40% depuis le début de l'année et bien en dessous de son plus haut sur 52 semaines près de 10,41 $.

Qu'est-ce que Snap Inc. (NYSE: SNAP) ?

Snap Inc. (NYSE: SNAP) est une entreprise technologique basée à Santa Monica, en Californie, fondée en 2011 par Evan Spiegel, Bobby Murphy et Reggie Brown. Son produit phare, Snapchat, est une application de messagerie visuelle construite autour d'une interface axée sur l'appareil photo, et l'entreprise fabrique également du matériel de réalité augmentée Spectacles et Specs, ainsi que la plateforme d'avatar Bitmoji.

L'application Snapchat est organisée autour de cinq onglets principaux, notamment Camera, Chat, Snap Map, Stories et Spotlight, supportés par des produits d'abonnement tels que Snapchat+, Lens+ et Snapchat Platinum. L'entreprise génère la grande majorité de ses revenus de la publicité, notamment les publicités RA, les publicités Snap, les publicités story et les snaps sponsorisés, vendus principalement aux annonceurs ciblant la base d'utilisateurs plus jeune de Snapchat, orientée génération Z.

En 2026, le plus grand changement stratégique de Snap est son pivot vers le matériel de réalité augmentée via Specs, aux côtés de l'acquisition en avril 2026 de la société de RA spatiale Illumix et d'un partenariat élargi avec Qualcomm pour alimenter les futurs appareils Specs avec des puces IA Snapdragon. La direction a présenté les lunettes RA comme un pari à long terme sur une ère informatique post-smartphone, même si les investisseurs activistes ont poussé l'entreprise à envisager de réduire ou de séparer l'activité RA.

Lire plus : Top 10 des actions d'infrastructure IA à acheter en 2026 : Leaders de la fabrication et conception de puces

Performance de Snap début 2026 : De l'effondrement Perplexity à la discipline des coûts

Snap est entré en 2026 avec l'élan de l'annonce de son partenariat Perplexity, qui avait brièvement fait bondir les actions de 15% lors de sa première révélation l'année précédente. Cet élan s'est inversé au premier trimestre.

Les revenus du T1 2026 ont augmenté de 12% en glissement annuel à 1,53 milliard de dollars, à peu près en ligne avec les estimations de consensus. L'EBITDA ajusté a plus que doublé à 233 millions de dollars, le flux de trésorerie opérationnel a atteint environ 327 millions de dollars, et le flux de trésorerie libre a presque triplé à 286 millions de dollars. Malgré ces améliorations, Snap a révélé que le conflit iranien a coûté à l'entreprise environ 20 à 25 millions de dollars de revenus publicitaires en mars seulement, et a confirmé que son partenariat Perplexity de 400 millions de dollars avait pris fin, avec les prévisions T2 ne supposant aucune contribution de l'accord.

Profil financier et de consensus de Snap Inc. T1 2026

La publication du T1 elle-même était largement une configuration de dépassement et de relèvement que le marché a quand même vendue, chutant d'environ 7% dans la foulée immédiate, puisque les prévisions de revenus T2 en ligne et la perte confirmée de la contribution Perplexity ont donné aux investisseurs peu de raisons de relever les estimations annuelles complètes malgré l'amélioration des marges sous-jacentes.

|

Métrique |

Résultat T1 2026 |

Pourquoi c'est important |

|

Revenus |

1,53 Md$ |

En hausse de 12% en glissement annuel, montrant la croissance de l'activité principale malgré la perturbation du partenariat |

|

Perte nette |

89 M$ |

Amélioration par rapport à une perte de 140 M$ un an plus tôt, mais la rentabilité GAAP reste non résolue |

|

EBITDA ajusté |

233 M$ |

Plus que doublé en glissement annuel, soutenant le cas d'amélioration des marges |

|

Flux de trésorerie opérationnel |

327 M$ |

Montre une génération de trésorerie plus forte de l'activité principale |

|

Flux de trésorerie libre |

286 M$ |

Presque triplé en glissement annuel, donnant aux investisseurs un signal plus clair de reprise des flux de trésorerie |

|

Utilisateurs actifs quotidiens |

483 M |

En hausse de 5% en glissement annuel, marquant un retour à la croissance des DAU |

|

Utilisateurs actifs mensuels |

956 M |

En hausse de 5% en glissement annuel, soutenant le récit de reprise de l'engagement |

Snap a également annoncé une réduction de la main-d'œuvre d'environ 16%, soit environ 1 000 employés, liée aux avancées de l'efficacité pilotée par l'IA et à sa poussée pour protéger l'investissement dans Specs. L'entreprise a prévu les revenus T2 2026 dans une fourchette de 1,52 à 1,55 milliard de dollars et signalé 95 à 130 millions de dollars de charges de restructuration pour le trimestre, dans le cadre d'un plan plus large visant à retirer plus de 500 millions de dollars de sa base de coûts annualisés à partir du second semestre 2026. Le bilan de Snap est resté endetté, avec plus de 4,1 milliards de dollars de dette à long terme, mais liquide, avec plus de 2,8 milliards de dollars en trésorerie et investissements à court terme et un ratio de liquidité générale près de 3,5.

Stratégie de trading Snap 2026 : L'adoption des Specs et les réductions de coûts pilotent la configuration

La configuration 2026 de Snap dépend de trois signaux clés : si les précommandes Specs et l'expédition d'automne se convertissent en revenus significatifs, si le plan de réduction des coûts de plus de 500 millions de dollars tient sans nuire à l'exécution du produit, et si la croissance des revenus publicitaires peut continuer à s'accélérer sans un partenaire comme Perplexity.

- Surveiller la zone de support 4 $ à 6 $ : Après avoir chuté de plus de 40% depuis le début de l'année à un plus bas sur 52 semaines près de 3,81 $, SNAP a tradé dans une fourchette approximative de 4 $ à 6 $ jusqu'à la mi-2026, avec un rallye brutal de plus de 8% le 1er juillet suite à l'amélioration de crédit et aux nouvelles produits RA. Un mouvement soutenu au-dessus de 6 $ soutiendrait un nouveau test des objectifs d'analystes plus élevés, tandis qu'une cassure sous 4 $ pourrait raviver les inquiétudes sur le rythme des dépenses RA et la faiblesse publicitaire.

- Discipline des coûts vs. risque d'exécution des Specs : Le cas haussier valorise l'amélioration du flux de trésorerie libre de Snap, l'expansion des marges et l'amélioration de crédit dans un contexte de restructuration disciplinée. Le risque est que le positionnement prix des Specs à 2 195 $ limite l'adoption à court terme, et que l'investissement RA continue de peser sur la rentabilité GAAP même si les mesures ajustées s'améliorent.

- Surveiller le sentiment des annonceurs et les gros titres réglementaires : L'activité publicitaire de Snap reste sensible aux perturbations géopolitiques, comme le montre l'impact sur les revenus publicitaires lié à l'Iran en mars, ainsi qu'à une liste croissante d'actions réglementaires, notamment les restrictions australiennes sur les réseaux sociaux pour adolescents et les poursuites au niveau des États sur les protections de la jeunesse. Ces gros titres peuvent faire bouger l'action indépendamment des fondamentaux sous-jacents.

Les prévisions Snap 2026 : Hausse Specs 10 $+ vs. plancher de risque publicitaire 4 $

Les perspectives 2026 de Snap dépendent de la capacité des Specs à construire une franchise matérielle crédible à long terme, de la traduction du plan de réduction des coûts en un chemin plus clair vers la rentabilité GAAP, et de la poursuite de la croissance des utilisateurs actifs quotidiens sans un autre revers de partenariat comme Perplexity.

Le cas haussier : L'adoption des Specs et l'expansion des marges poussent SNAP au-dessus de 10 $

Le cas haussier nécessite que les précommandes Specs se convertissent en revenus significatifs d'expédition d'automne, que le plan de réduction des coûts de plus de 500 millions de dollars se répercute sur les marges sans perturber l'exécution du produit, et que la croissance des utilisateurs actifs quotidiens continue à s'accélérer dans la seconde moitié de 2026. Si les revenus publicitaires continuent de croître à un rythme à deux chiffres bas tandis que le flux de trésorerie libre s'étend, SNAP pourrait se déplacer vers la fourchette de 10 $ à 16 $ impliquée par les objectifs d'analystes les plus optimistes.

Le cas de base : Une exécution stable maintient SNAP entre 6 $ et 9 $

Le cas de base suppose une exécution disciplinée sans nouveau catalyseur majeur. Les Specs expédient selon le calendrier mais l'adoption reste modeste compte tenu du positionnement prix, les réductions de coûts procèdent à peu près comme prévu, et la croissance publicitaire se maintient dans les deux chiffres bas. Dans ce scénario, SNAP pourrait se consolider entre 6 $ et 9 $ alors que les investisseurs attendent des preuves plus claires que le matériel RA peut devenir une activité significative et rentable.

Le cas baissier : La faiblesse publicitaire ou la déception des Specs tirent SNAP vers 4 $

Le cas baissier est piloté par une croissance publicitaire plus lente, une faible conversion des précommandes Specs, des coûts de restructuration plus élevés que prévu, ou une perturbation géopolitique renouvelée des dépenses publicitaires similaire à l'impact lié à l'Iran en mars. Si le marché retourne à valoriser Snap principalement sur ses bénéfices GAAP non rentables plutôt que sur sa trajectoire d'amélioration du flux de trésorerie, SNAP pourrait retester son plus bas sur 52 semaines près de 4 $.

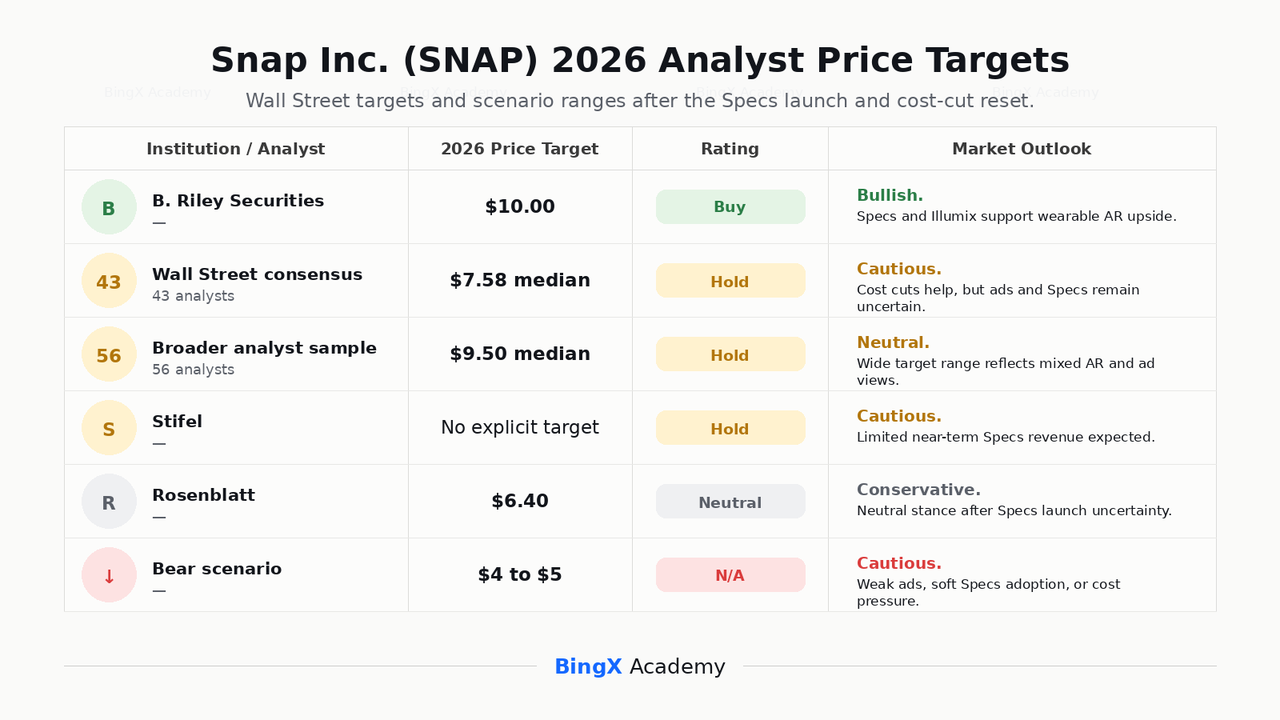

Prévisions de prix Snap Inc. pour 2026 par les analystes de Wall Street

Wall Street reste prudent sur Snap après le revers du partenariat Perplexity, mais les analystes surveillent toujours si les Specs, les réductions de coûts et la reprise publicitaire peuvent soutenir une configuration 2026 plus forte.

|

Institution / Analyste |

Objectif de prix 2026 |

Notation |

Perspectives du marché |

|

B. Riley Securities |

10,00 $ |

Achat |

Haussier. Considère les Specs et l'acquisition d'Illumix comme des moteurs potentiels pour la stratégie RA portable de Snap. |

|

Consensus Wall Street |

7,58 $ médian |

Conserver |

Prudent mais constructif. L'amélioration de la discipline des coûts est compensée par l'incertitude autour de la croissance publicitaire et de l'adoption des Specs. |

|

Échantillon d'analystes plus large |

9,50 $ médian |

Conserver |

Neutre. Reflète une large gamme de vues sur la reprise publicitaire de Snap et l'exécution du matériel RA. |

|

Stifel |

Aucun objectif explicite cité |

Conserver |

Prudent. S'attend à des revenus Specs limités à court terme compte tenu du positionnement prix élevé et de la courbe d'adoption précoce. |

|

Rosenblatt |

6,40 $ |

Neutre |

Conservateur. Maintient une position neutre après le lancement des Specs, citant l'incertitude commerciale à court terme. |

|

Scénario baissier |

4,00 $ à 5,00 $ |

N/A |

Prudent. Suppose une croissance publicitaire plus lente, une faible adoption des Specs, ou des coûts de restructuration plus élevés. |

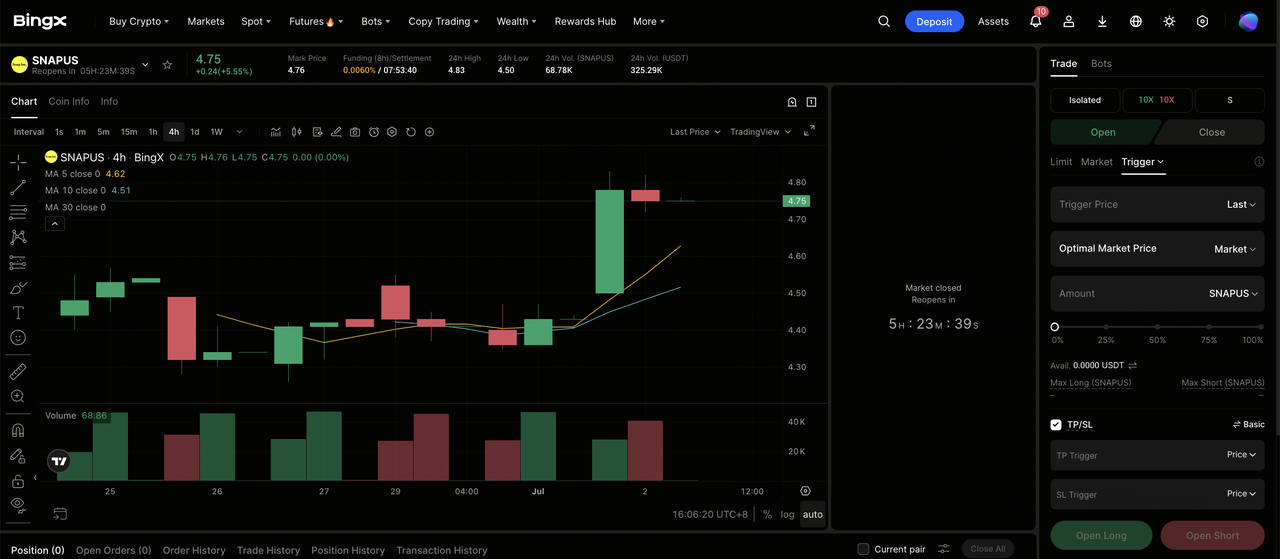

Comment trader les Futures d'actions Snap Inc. (SNAP) sur BingX TradFi

Alors que Snap navigue dans son lancement de produit le plus crucial à ce jour aux côtés d'une restructuration majeure des coûts et des retombées de l'effondrement de son partenariat Perplexity, les traders tactiques peuvent capitaliser sur ses mouvements bidirectionnels marqués via la plateforme BingX TradFi.

Étape 1 : Accéder à BingX TradFi. Inscrivez-vous et naviguez vers la section spécialisée TradFi sur le tableau de bord principal de l'échange BingX.

Étape 2 : Sélectionner Snap Inc. (SNAP). Recherchez et sélectionnez le contrat de Futures perpétuels SNAPUS-USDT.

Étape 3 : Choisir votre direction. Sélectionnez Ouvrir une position longue si vous vous attendez à ce que les précommandes Specs se convertissent en revenus, que les réductions de coûts étendent les marges, et que la croissance des utilisateurs actifs quotidiens continue. Sélectionnez Ouvrir une position courte si vous vous attendez à ce que l'adoption des Specs déçoive, que la faiblesse publicitaire revienne, ou que les coûts de restructuration soient plus élevés que prévu.

Étape 4 : Sélectionner l'effet de levier et le mode de marge. Choisissez Marge isolée ou croisée selon votre tolérance au risque. Parce que SNAP a déjà montré des mouvements quotidiens marqués en 2026, un effet de levier conservateur et un dimensionnement de position clair sont importants.

Étape 5 : Exécuter des protocoles de risque stricts. Définissez des niveaux de Take-profit et Stop-loss (TP/SL) avant ou immédiatement après avoir entré le trade. SNAP peut réagir rapidement aux résultats, aux mises à jour d'expédition Specs, aux gros titres réglementaires et aux données de sentiment des annonceurs.

Top 5 des risques à considérer avant d'investir dans l'action Snap Inc.

Snap a montré une amélioration du flux de trésorerie et un retour de la croissance des utilisateurs, mais SNAP porte également des risques majeurs liés à l'exécution RA, à la cyclicité publicitaire, à la concurrence et à la pression réglementaire.

- L'attrait commercial des Specs n'est pas prouvé : À 2 195 $, les nouvelles lunettes RA de Snap sont positionnées bien au-dessus du matériel grand public. Stifel et d'autres analystes s'attendent à une adoption limitée à court terme, et les environ 500 millions de dollars déjà investis en RA pourraient prendre des années pour générer des retours significatifs.

- Snap reste non rentable sur une base GAAP : Malgré l'amélioration de l'EBITDA ajusté et du flux de trésorerie libre, Snap a affiché une perte nette d'environ 89 millions de dollars au T1 2026. L'entreprise doit encore prouver qu'elle peut atteindre une rentabilité GAAP soutenue, un jalon que certains analystes ne s'attendaient pas à voir avant 2028.

- Les revenus publicitaires sont exposés aux chocs macro et géopolitiques : Le conflit iranien a coûté à Snap environ 20 à 25 millions de dollars de revenus publicitaires en mars 2026 seulement, illustrant à quelle vitesse les événements externes peuvent affecter son activité principale.

- La concurrence des plateformes plus importantes est intense : Snap concurrence directement MetaInstagram et d'autres plateformes vidéo courte pour les utilisateurs et les dollars publicitaires, tandis que Meta a également lancé ses propres lunettes intelligentes à prix plus bas, défiant directement la stratégie RA de Snap.

- La surveillance réglementaire sur la sécurité des jeunes s'intensifie : Snap fait face à une liste croissante d'actions légales et réglementaires liées aux utilisateurs adolescents, notamment les poursuites des procureurs généraux des États et des règles internationales plus strictes comme les restrictions australiennes sur les réseaux sociaux pour adolescents, qui pourraient affecter la croissance des utilisateurs et les coûts de conformité.

Réflexions finales : L'action Snap Inc. est-elle un achat en 2026 ?

En juillet 2026, Snap Inc. (SNAP) est une entreprise en transition, montrant une amélioration genuine des mesures financières de base tout en faisant un pari coûteux et à haut risque sur le matériel de réalité augmentée. Son retour à la croissance des utilisateurs actifs quotidiens, l'EBITDA ajusté plus que doublé, le flux de trésorerie libre presque triplé et une amélioration de la notation de crédit pointent tous vers une entreprise qui resserre son exécution. L'effondrement du partenariat Perplexity et la réduction de 16% de la main-d'œuvre montrent que ce chemin n'a pas été lisse.

Le risque est de savoir si les Specs peuvent devenir une vraie activité plutôt qu'une expérience coûteuse, et si la croissance publicitaire peut tenir sans le catalyseur piloté par l'IA sur lequel Snap comptait. Après une baisse de plus de 40% depuis le début de l'année, SNAP trade bien en dessous de son plus haut sur 52 semaines près de 10,41 $, et les objectifs d'analystes restent partagés entre des notations prudentes de Conserver et des appels d'Achat plus optimistes liés à l'opportunité RA. Pour les traders, les Futures SNAP sur BingX TradFi offrent un moyen de trader autour des mises à jour d'expédition Specs, des résultats trimestriels et des gros titres réglementaires. Pour les investisseurs à plus long terme, la question clé est de savoir si Snap peut convertir sa restructuration et ses paris produits en croissance rentable et soutenue.

Lectures connexes

- Prévision de prix de l'action Meta (META) 2026 : L'efficacité IA et le silicium personnalisé peuvent-ils pousser META vers 900 $ ?

- Perspectives de prix Reddit (RDDT) pour 2026 : La licence de données IA peut-elle ramener RDDT vers 200 $ ?

- Prévision de prix de l'action Qualcomm (QCOM) 2026 : QCOM peut-il dépasser 260 $ grâce à la croissance de l'IA Edge ?

- Top 10 des actions d'infrastructure IA à acheter en 2026 : Leaders de la fabrication et conception de puces

- Top des actions hyperscaler IA à surveiller en 2026 : La course à l'infrastructure cloud de 700 milliards de dollars

- Top 10 des actions matériel IA à surveiller en 2026 : L'architecture qui pilote l'intelligence de nouvelle génération