En avril 2026, UnitedHealth Group (UNH) navigue dans une année de redressement critique. Après une période brutale de 12 mois qui a vu l'action perdre près de 46 % de sa valeur, le géant diversifié de la santé s'oriente vers une reprise menée par la technologie. Bien que l'action ait lutté avec une baisse de 13 % depuis le début de l'année à 306,91 $, le sentiment institutionnel évolue.

Les haussiers pointent vers une hausse surprise de 2,48 % des tarifs CMS et un investissement de 1,6 milliard de dollars dans l'IA générative comme catalyseurs d'une réévaluation massive. Inversement, les sceptiques restent méfiants face à une enquête en cours du Département de la Justice (DOJ) et à l'impact persistant des erreurs de tarification de 2025 qui ont comprimé les bénéfices.

Alors que le rapport de résultats du 21 avril 2026 approche, UNH évolue au-delà d'un assureur traditionnel. Avec le déploiement d'Avery, son compagnon IA générative, et une expansion nationale des services de soutien de doula, UNH utilise son moteur de données Optum pour automatiser les réclamations et réduire les coûts opérationnels de 1 milliard de dollars. Ce guide détaille la prédiction du prix de l'action UNH pour 2026 en utilisant les données d'UBS, Raymond James, Zacks Research et Simply Wall St.

Vous découvrirez également comment obtenir une exposition à UnitedHealth (UNH) via UNHON, l'action tokenisée Ondo disponible sur le marché Spot BingX.

Top 5 des choses à savoir pour les investisseurs UnitedHealth en 2026

Avant de plonger dans les objectifs de prix détaillés, il est essentiel de comprendre les changements opérationnels fondamentaux et les catalyseurs réglementaires qui définissent actuellement la trajectoire d'UnitedHealth pour l'année fiscale 2026.

- L'offensive IA de 1,6 milliard $ : UNH a alloué 1,6 milliard de dollars pour l'IA et l'automatisation en 2026, ciblant spécifiquement la récupération de marge Optum et une réduction de 1 milliard de dollars des dépenses G&A.

- Le rallye de soulagement CMS : Une décision surprise du CMS d'augmenter les paiements Medicare Advantage 2027 de 2,48 % (contre un redoutable 0,09 %) a effectivement éliminé un risque majeur de cygne noir réglementaire à moyen terme.

- Accumulation de milliardaires : Paul Tudor Jones a augmenté la participation de son fonds dans UNH de plus de 13 000 % dans les récents dépôts, signalant que les investisseurs d'élite considèrent le P/E prospectif actuel de 13,5x comme un point d'entrée générationnel.

- L'obstacle des résultats Q1 : Les analystes s'attendent à une baisse de 10 % en glissement annuel du BPA à 6,45 $ pour la publication du 21 avril, faisant des prévisions annuelles de la direction de 17,75 $+ la métrique ultime de succès ou d'échec pour 2026.

- Accessibilité tokenisée : Grâce à Ondo Finance, les investisseurs peuvent maintenant trader l'action tokenisée UnitedHealth UNHON sur BingX, permettant aux utilisateurs Web3 d'accéder aux rendements et à l'action des prix des actions UNH en chaîne via des titres tokenisés basés sur la blockchain.

Qu'est-ce qu'UnitedHealth Group (UNH) ?

UnitedHealth Group est la plus grande entreprise de soins de santé au monde par chiffre d'affaires, projetée d'atteindre 440 milliards de dollars en 2026. L'entreprise opère à travers deux piliers distincts mais complémentaires : UnitedHealthcare, qui fournit une couverture d'assurance à des millions de personnes, et Optum, une plateforme massive de services de santé couvrant les avantages pharmaceutiques (OptumRx), les soins cliniques (Optum Health) et l'analyse de données (Optum Insight).

Sous la direction du PDG Andrew Witty, UNH a construit un volant d'inertie intégré verticalement où les données des réclamations d'assurance informent la prestation de soins, réduisant théoriquement les coûts et améliorant les résultats. Malgré des problèmes opérationnels récents auto-infligés, l'entreprise maintient un rendement de dividende robuste de 3,2 % et une part de marché dominante dans le segment lucratif Medicare Advantage.

Performance de l'action UnitedHealth (UNH) en 2025 : Une revue

UnitedHealth Group (UNH) a enduré une année de redressement significative en 2025, avec des actions chutant d'environ 35 % à 46 % alors que l'entreprise luttait contre une série de vents contraires opérationnels et réglementaires. La détresse principale de l'action provenait d'un manqué notable des bénéfices au premier trimestre 2025, où la direction a admis avoir mal jugé la tarification des primes clients et sous-estimé les coûts d'utilisation médicale.

Cette erreur d'exécution a été aggravée par une transition de PDG médiatisée en mai 2025 et la confirmation d'une enquête antitrust du Département de la Justice américain en juillet, amenant les investisseurs à trader l'action à des multiples typiquement réservés aux services publics à faible croissance plutôt qu'à un innovateur de soins de santé de premier plan.

Stratégie 2026 d'UnitedHealth : La réparation de marge

- Projet Avery : Le déploiement national d'un assistant IA générative conçu pour rationaliser les flux de travail des fournisseurs et automatiser 20 % du traitement routinier des réclamations d'ici la fin de l'année.

- Redimensionnement Medicare Advantage : Après avoir sous-tarifé les primes en 2025, UNH sort des marchés sous-performants et re-tarife les offres pour 2027 pour assurer un retour aux objectifs de marge historiques.

- Poussée de santé maternelle : Le lancement en mars 2026 des services nationaux de soutien Doula vise à réduire les complications d'accouchement coûteuses comme les césariennes et les naissances prématurées pour 7,2 millions de membres.

Perspectives d'investissement de l'action UnitedHealth 2026 : Récupération à 410 $ vs Risque réglementaire à 245 $

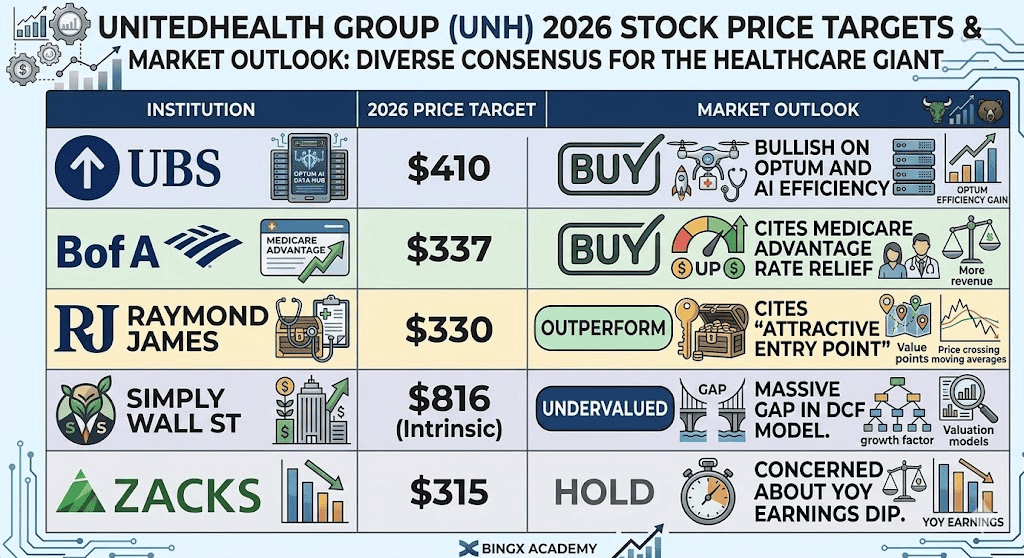

Prévisions de l'action UnitedHealth pour 2026 par divers analystes

Les perspectives 2026 pour l'action UNH sont un bras de fer entre sa génération massive de flux de trésorerie et les pressions politiques d'une répression réglementaire en cycle électoral.

Le cas haussier : Rebond blue chip d'UnitedHealth à 410 $

Le narratif haussier est ancré dans une régression moyenne de valorisation massive, alimentée par le découplage du prix de l'action UNH de sa puissance fondamentale de bénéfices. Historiquement, UNH a commandé un multiple premium de 20x–25x, pourtant elle languît actuellement à un P/E prospectif d'environ 13,5x, un niveau habituellement réservé aux services publics stagnants. Si l'appel des résultats du 21 avril confirme que le ratio de perte médicale (MLR) du premier trimestre s'est stabilisé dans la fourchette basse à moyenne de 85 %, cela signalera que les erreurs de tarification 2025 sont entièrement rectifiées. UBS maintient un objectif de prix haut de gamme de 410 $, misant sur la répartition 65/35 des bénéfices du premier semestre pour précharger une récupération que les marchés n'ont pas encore intégrée.

De manière perspicace, l'alpha dans ce scénario provient du multiplicateur IA de 1,6 milliard de dollars. Au-delà de la simple automatisation, le déploiement d'Avery devrait rapporter 1 milliard de dollars en réductions immédiates des coûts G&A pour l'exercice 2026. Si la direction démontre que l'IA compense avec succès la tendance d'inflation des coûts médicaux de 7 %, UNH capturera probablement la hausse de 19 %–30 % projetée par Raymond James et les analystes consensus. Pour les traders, ce scénario transforme UNH d'un piège à valeur en un jeu de récupération à haute octane, où la combinaison du rendement de dividende de 3,2 % et d'une re-cotation P/E vers 18x crée un profil de rendement total convaincant.

Le cas de base : Consolidation de la juste valeur de l'action UNH à 335 $

Le cas de base positionne UNH comme un compositeur stable, où l'action atteint un objectif d'analyste moyen de 335 $ grâce à une consolidation prudente. La récente hausse de remboursement CMS de 2,48 % agit comme un plancher de valorisation définitif, neutralisant efficacement les pires craintes réglementaires pour Medicare Advantage. Bien que les revenus soient projetés pour suivre près de 440 milliards de dollars, l'action peut faire face à une résistance temporaire alors qu'elle absorbe la nature technique chargée en fin de période des segments OptumRx et Optum Insight. Dans ce scénario, les investisseurs sont payés pour attendre, capturant un dividende de 3,2 % pendant que l'entreprise exécute son déploiement national graduel de nouvelles offres cliniques comme l'initiative de soutien Doula.

Pratiquement, ces perspectives supposent un atterrissage en douceur pour le géant de la santé. Bien que l'enquête DOJ reste une distraction en manchette, son impact est atténué par l'échelle pure d'UNH et la croissance projetée de 9 % dans Optum Health. Le trading restera probablement dans une fourchette entre 300 $ et 340 $ jusqu'au Q3, quand les outils IA Avery passeront du pilote à la production complète. Pour l'investisseur patient, cela représente un point d'entrée à faible volatilité où le P/E prospectif dérive graduellement vers une estimation de juste valeur de 16x, délivrant une appréciation du capital fiable de 10 %–15 % d'ici la fin de l'année.

Le cas baissier : Action UNH à 245 $ au milieu de la contagion DOJ

Le cas baissier est déclenché par une triple menace de litige réglementaire, compression de marge et vents contraires macro. Si l'enquête antitrust du DOJ évolue vers un défi formel de l'intégration verticale Optum-UnitedHealthcare, le premium de type Dimon sur l'action UNH s'évaporerait. Ce narratif gagne de l'élan si les résultats Q1 révèlent que les dépenses de santé restent obstinément élevées, avec un MLR dépassant 86 %, indiquant que les hausses de primes échouent à suivre le rythme de l'utilisation clinique. Dans cet environnement à haut risque, un échec à atteindre les prévisions de BPA ajusté de 17,75 $ forcerait un exode de masse du capital institutionnel de fuite vers la qualité.

Sous cette pression, l'action percerait probablement son niveau de support de 280 $ et testerait le plancher de 245 $, un niveau non vu depuis des années. Le catalyseur de cette spirale descendante serait une contagion multiple, où les investisseurs arrêtent de traiter UNH comme un innovateur technologique et commencent à la tarifer comme un assureur pur exposé aux caprices des répressions de l'administration Trump. Si l'inflation des coûts médicaux se maintient au-dessus de 7 % et que les gains d'efficacité IA échouent à se matérialiser d'ici mi-2026, le rendement de dividende de l'action qui se situe actuellement à 3,2 % pourrait devenir le seul support restant pour une franchise luttant pour prouver que son fossé structurel est encore intact.

Prévisions de prix de l'action UnitedHealth (UNH) pour 2026

|

Institution |

Objectif de prix 2026 |

Perspectives de marché |

|

UBS |

410 $ |

Achat : Haussier sur Optum et l'efficacité IA. |

|

BofA |

337 $ |

Achat : Cite le soulagement des tarifs Medicare Advantage. |

|

Raymond James |

330 $ |

Surperformance : Cite un « point d'entrée attractif ». |

|

Simply Wall St |

816 $ (Intrinsèque) |

Sous-évaluée : Écart massif dans le modèle DCF. |

|

Zacks Research |

315 $ |

Conserver : Préoccupé par la baisse des bénéfices en glissement annuel. |

Comment trader UnitedHealth (UNH) sur BingX

Vous pouvez maintenant obtenir une exposition au plus grand fournisseur de soins de santé au monde via la blockchain en utilisant les outils prédictifs IA de BingX pour optimiser vos points d'entrée. BingX propose UNHON, une version tokenisée de l'action UNH fournie par Ondo Finance, qui permet aux utilisateurs de trader des actifs de qualité institutionnelle avec l'efficacité de l'écosystème Ondo.

Acheter, vendre ou HODL l'action tokenisée UNHON Ondo UnitedHealth sur le marché Spot

Paire de trading UNHON/USDT sur le marché spot BingX

- Naviguez vers le marché Spot BingX.

- Recherchez la paire UNHON/USDT.

- Exécutez un ordre d'achat pour détenir l'action tokenisée et bénéficier de l'appréciation du prix UNH et des dividendes.

Top 5 des risques à surveiller pour les investisseurs UNH en 2026

Pour naviguer avec succès le marché de la santé 2026, les investisseurs doivent équilibrer les gains d'efficacité basés sur l'IA d'UnitedHealth contre un paysage complexe d'enquêtes réglementaires, d'inflation des coûts médicaux et de politiques changeantes de remboursement gouvernemental.

- Enquête antitrust DOJ : Toute démarche pour forcer une cession d'Optum d'UnitedHealthcare démantèlerait la stratégie d'intégration verticale de l'entreprise.

- Volatilité du ratio de coût médical (MLR) : Si l'utilisation des soins post-pandémie reste élevée, les marges 2026 continueront de souffrir.

- Rhétorique politique : En tant que méga-assureur, UnitedHealth est une cible fréquente pour les deux partis pendant les cycles électoraux concernant la tarification des médicaments et les profits excessifs.

- Risque d'exécution IA : Si l'investissement IA de 1,6 milliard de dollars échoue à rapporter le milliard de dollars d'économies projetées, la valorisation premium de l'action pourrait ne jamais revenir.

- Cybersécurité : Suite aux violations sectorielles précédentes, UNH reste une cible de haute valeur pour les ransomwares, ce qui pourrait perturber le traitement des réclamations.

Réflexions finales : Devriez-vous investir dans l'action UnitedHealth (UNH) en 2026 ?

UnitedHealth en 2026 est un jeu contrarian classique. Bien que les manchettes soient dominées par les enquêtes réglementaires et les baisses de bénéfices, les fondamentaux sous-jacents, 440 milliards de dollars de revenus et un pari IA de 1,6 milliard de dollars, suggèrent une entreprise qui est simplement trop grande et trop intégrée pour rester en bas. Pour les investisseurs à long terme, la remise actuelle relative aux multiples P/E historiques offre une opportunité rare d'acheter un actif de santé forteresse à des prix de services publics.

Rappel de risque : Le trading d'actions tokenisées comme UNHON ou d'actions comme UNH implique un risque significatif. Les actions de santé sont hautement sensibles à la politique gouvernementale et aux changements de taux d'intérêt. Effectuez toujours votre propre diligence raisonnable avant d'investir.

Lectures connexes

- Prédiction de prix de l'action Johnson & Johnson (JNJ) 2026 : Vélocité oncologique ou piège talc de 15 milliards $ ?

- Prédiction de prix JPMorgan Chase (JPM) 2026 : Défense forteresse ou alpha basé sur l'IA à 330 $ ?

- Prédiction de prix Goldman Sachs (GS) 2026 : Renaissance stratégique ou piège à valeur à 860 $ ?

- Prédiction de prix GE Aerospace (GE) 2026 : Le carnet de commandes de 190 milliards $ peut-il défier les craintes de valorisation ?