في أبريل 2026، تتخلص شركة Johnson & Johnson (JNJ) من جلدها. من خلال التخلص من قطاع Kenvue الاستهلاكي منخفض الهامش والانتقال نحو الفصل الاستراتيجي لأعمال جراحة العظام، تحولت J&J إلى قوة خالصة في الطب المبتكر والتكنولوجيا الطبية. رغم تأخرها عن مكاسب مؤشر S&P 500 اليومية الأخيرة البالغة 2.51%، ارتفعت JNJ بنسبة 60% منذ أوائل 2025، متداولة عند $241.30. المستثمرون حالياً في صراع: الثيران يسلطون الضوء على أنبوب للعقد مع أصول مثل Darzalex وCarvykti مهيأة لتعويض خسائر الإرث، بينما يحذر الدببة من أن 67,000 دعوى قضائية غير محلولة للتالك ومفاوضات أسعار Medicare تمثل سقفاً هيكلياً.

مع اقتراب تقرير أرباح 14 أبريل 2026، تضع J&J نفسها كـ "شركة الرعاية الصحية الوحيدة التي تحقق أكثر من 100 مليار دولار في الإيرادات السنوية." مع 51 موافقة على عقار في المرآة الخلفية ومحرك بحث وتطوير بقيمة 14.6 مليار دولار، لم تعد JNJ تكتلاً بطيء الحركة. يحلل هذا الدليل توقع سعر سهم JNJ لعام 2026 باستخدام بيانات من Zacks Research وTrefis وSimply Wall St وTIKR.

ستكتشف أيضاً كيفية الحصول على التعرض لـ العقود الآجلة لسهم Johnson & Johnson (JNJ) من خلال BingX TradFi.

أهم 5 أشياء يجب أن يعرفها مستثمرو JNJ في عام 2026

- هدف الإيرادات البالغ 101 مليار دولار: أصدرت J&J توجيهات مبيعات 2026 بقيمة 100-101 مليار دولار، مما يشير إلى أن محافظ الأورام والمناعة عالية النمو نجحت في امتصاص منحدر Stelara.

- ظل دعاوى التالك: يواصل أكثر من 67,000 مدعٍ مقاضاة J&J بشأن مزاعم السرطان المرتبطة بالأسبستوس. يقدر المحللون نطاق تسوية محتمل بين 10-15 مليار دولار، مما يبقي مضاعف تقييم السهم مكبوتاً مقارنة بالأقران من اللعب الخالص.

- مكانة ملك الأرباح: مع 63 عاماً متتالياً من زيادات الأرباح وعائد حالي يبلغ حوالي 2.15% اعتباراً من أبريل 2026، تظل JNJ أصلاً دفاعياً رئيسياً للباحثين عن الدخل السلبي خلال تقلبات السوق.

- إطلاق PFA للتكنولوجيا الطبية: الطرح الأوروبي لنظام VARIPULSE Pro (الاستئصال النبضي المجالي) يمثل توسع J&J العدواني في سوق عدم انتظام ضربات القلب عالي النمو.

- مفاوضات أسعار IRA: لأول مرة، يتفاوض Medicare على أسعار الأدوية الأكثر مبيعاً مثل Stelara وXarelto، مما يخلق عقبة هامش جديدة يجب على الشركة تعويضها من خلال النمو القائم على الحجم في العلاجات الأحدث.

ما هي شركة Johnson & Johnson (JNJ)؟

Johnson & Johnson هي أكبر شركة رعاية صحية في العالم، مقرها في نيو برونزويك، نيو جيرسي. بعد فصل Kenvue (صحة المستهلك) في 2023، تدير الشركة قطاعين أساسيين: الطب المبتكر (الأدوية) والتكنولوجيا الطبية (الأجهزة الطبية).

تعمل J&J كحجر أساس للبنية التحتية للرعاية الصحية العالمية، مع 28 منصة أو منتج يولد كل منها على الأقل مليار دولار من الإيرادات السنوية. تحت قيادة الرئيس التنفيذي Joaquin Duato، توجهت الشركة نحو المجالات العلاجية عالية العلوم مثل الأورام والمناعة وعلم الأعصاب.

تدخل JNJ الربع الأول 2026 بربحية سهم متوقعة قدرها $2.68. بينما تقع نسبة P/E الآجلة للسهم البالغة 20.6x في مستوى أعلى من متوسط صناعة الأدوية البالغ 14.2، فإن عائد حقوق الملكية البالغ 35% والتدفق النقدي الحر المتوقع البالغ 21 مليار دولار يبرران مكانتها كأصل طيران إلى الجودة متميز.

استراتيجية J&J لعام 2026: تحول المنجنيق

- هيمنة الأورام: تستهدف J&J 50 مليار دولار من إيرادات الأورام بحلول 2030، بقيادة Darzalex (المايلوما المتعددة) والنمو المتفجر بنسبة 96% للعلاج الخلوي Carvykti.

- التكنولوجيا الطبية الدقيقة: استحواذ Abiomed وإطلاق امتياز الرؤية الجراحية TECNIS PureSee يشير إلى انتقال نحو الروبوتات عالية الهامش والتدخلات القلبية الوعائية.

- ملف النمو الخالي من Kenvue: من خلال التخلص من الضمادات ومسحوق الأطفال بطيئة الحركة، زادت J&J هامش صافي الدخل إلى حوالي 28.5%، مما يمكنها من إعادة الاستثمار في عمليات الاستحواذ المكملة مثل صفقة Halda Therapeutics البالغة 3.05 مليار دولار.

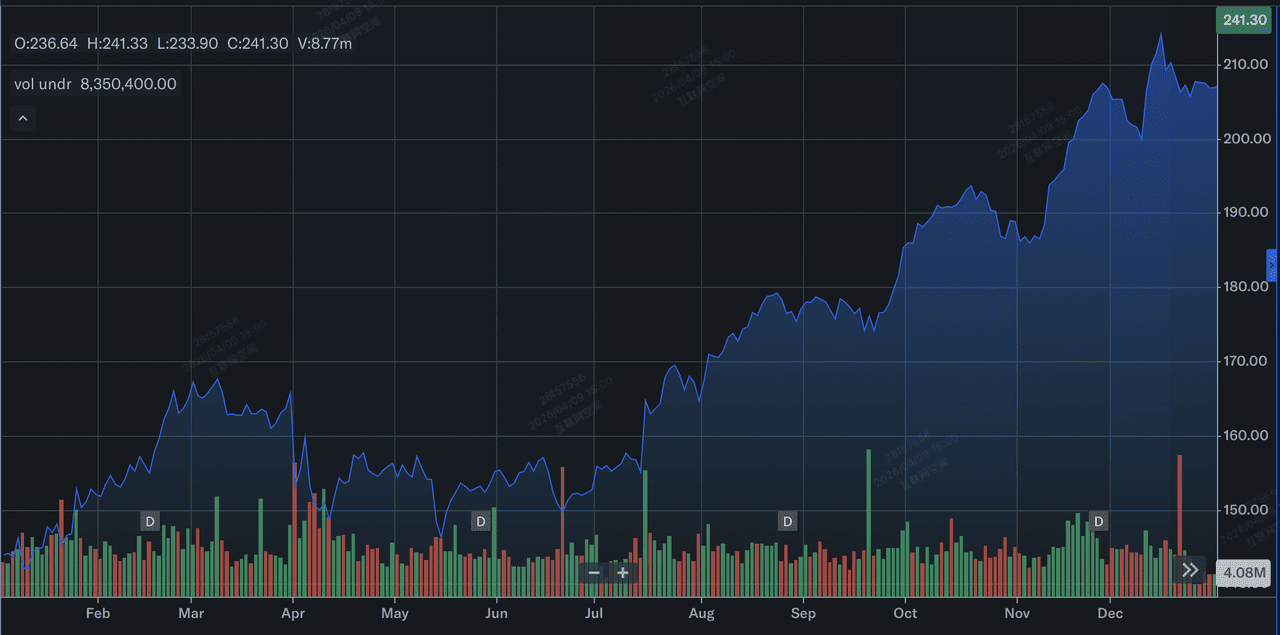

أداء سهم Johnson & Johnson في 2025: نظرة عامة

أداء سهم J&J في 2025 | المصدر: Yahoo Finance

في 2025، حققت Johnson & Johnson (JNJ) أداء منجنيق، يتميز بارتفاع كبير في سعر السهم ونمو تشغيلي قوي. ارتفع السهم بحوالي 44% خلال العام، صاعداً من حوالي $144 في أوائل يناير ليغلق قرب $207 بحلول 31 ديسمبر، متفوقاً بشكل كبير على متوسطاته التاريخية. كان هذا الارتفاع مدعوماً بزيادة 6% في مبيعات العام الكامل المبلغة إلى 94.2 مليار دولار وقفزة دراماتيكية بنسبة 90.5% في ربحية السهم المخففة (EPS) إلى $11.03، إلى حد كبير بسبب غياب الرسوم الاستثنائية المرتبطة بفصل Kenvue في 2024.

تشغيلياً، كان النمو مدفوعاً بـ 28 منصة مليار دولار، مع عمالقة الأورام مثل Darzalex وCarvykti، الذي تجاوز مليار دولار في المبيعات السنوية لأول مرة، بقيادة قطاع الطب المبتكر. رغم منحدر Stelara الوشيك ودعاوى التالك المستمرة، سمح التحول الاستراتيجي لـ J&J إلى التكنولوجيا الطبية والأدوية عالية الهامش بدخول 2026 برسملة سوقية تتجاوز 580 مليار دولار وتوقعات مبيعات قياسية.

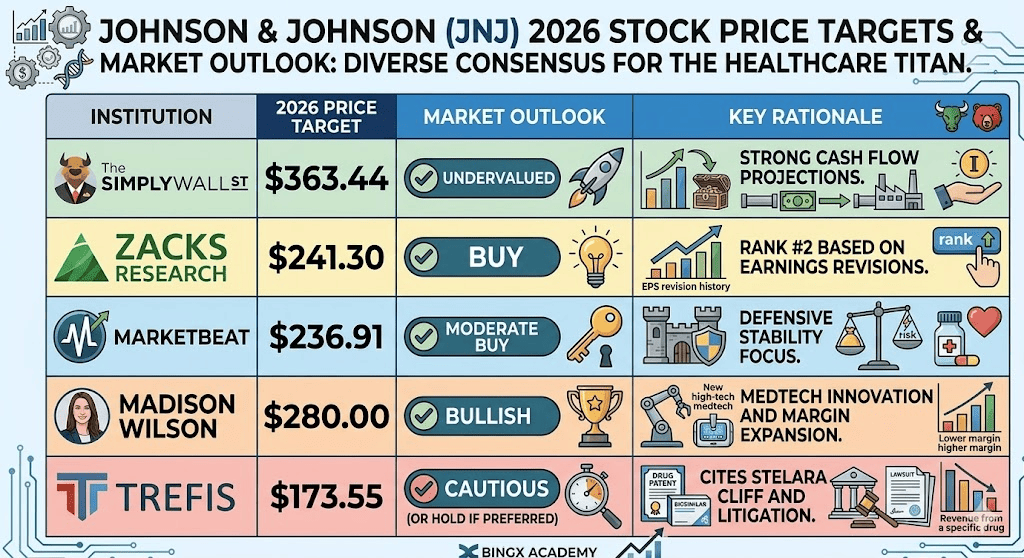

نظرة استثمار سهم JNJ 2026: قيمة عادلة $363 مقابل فخ الدببة $173

سيناريوهات توقعات سهم JNJ لعام 2026 من قبل محللين مختلفين

نظرة 2026 هي معركة بين أفضل تنفيذ تشغيلي في فئته والمسؤوليات القانونية/التنظيمية الضخمة.

حالة الثيران: اختراق JNJ الأزرق عند $300

السرد الصعودي مرسخ في إعادة تقييم ضخمة للقيمة مع انتقال J&J من تكتل إلى كيان يركز على الأورام عالي السرعة. إذا حقق تقرير أرباح 14 أبريل تفوقاً في EPS فوق الإجماع البالغ $2.68، فسيؤكد استراتيجية المنجنيق 2025. المحرك الأساسي هو القيمة الجوهرية للتدفق النقدي المخصوم (DCF) البالغة $363.44، والتي تفترض أن السوق ينتقل من تسعير JNJ كلاعب أدوية إرثي إلى قائد التكنولوجيا الطبية المتوجه للنمو. مع تدرج Tremfya نحو 10 مليار دولار في ذروة المبيعات وCarvykti الذي يحافظ على نمو سنوي يقارب 100%، يمكن لـ J&J تحقيق علاوة نمط Dimon المحجوزة تاريخياً للماليات المدمجة تقنياً.

عملياً، يتطلب الهدف $300 تطويقاً نهائياً لدعاوى التالك. إذا نجحت J&J في استخدام نظام الأضرار لحصر المسؤوليات في الطرف الأدنى من تقدير 10-15 مليار دولار، فسيتبخر خصم الدعاوى المكبت حالياً لمضاعف P/E. هذا سيسمح لنسبة P/E الآجلة لـ JNJ بالتوسع نحو 25x، محاذية إياها مع أقران اللعب الخالص. يجب على المستثمرين مراقبة هامش صافي دخل مستدام بنسبة 28.5%؛ إذا تم نشر التدفق النقدي الحر المتوقع البالغ 21 مليار دولار لعمليات استحواذ مكملة عدوانية مثل منصة Halda Therapeutics RIPTAC، يدخل السهم مرحلة ألفا متعددة السنوات.

الحالة الأساسية: توحيد القيمة العادلة لسهم J&J عند $245 بين $235 و$255

تضع الحالة الأساسية J&J كحصن الرعاية الصحية الأقصى، حيث يعوض التنفيذ المستقر العقبات الهيكلية. في هذا السيناريو، تتبع JNJ مؤشر S&P 500 للرعاية الصحية بالتداول قرب متوسط هدف المحللين البالغ $241.08. يبقى نمو الإيرادات مستقراً عند 6.7%، مدفوعاً بالنمو التشغيلي 5.4% لقطاع التكنولوجيا الطبية والإطلاق الأوروبي لـ VARIPULSE Pro. تفترض هذه النظرة أن J&J تنجح في التعامل مع منحدر براءة اختراع Stelara، باستخدام منصاتها الـ 28 مليار دولار لامتصاص تآكل الإيرادات دون التضحية بعائد الأرباح 2.15% أو مسيرة الدفع 63 عاماً.

من منظور تقني، توقع توحيداً عالي الأرضية بين $235 و$255. بينما يعمل تأثير تعرفة التكنولوجيا الطبية البالغ 500 مليون دولار ومفاوضات أسعار Medicare كاحتكاك، يوفر عائد حقوق الملكية لـ J&J البالغ 35.03% حاجزاً أماناً ضخماً. للحاملين طويلي الأمد، هذا هو سرد 'الممل جميل': يوفر سهم JNJ تحوطاً منخفض البيتا (0.34) ضد تقلبات السوق الأوسع. التركيز هنا على تراكم الأرباح وفصل أعمال جراحة العظام، مما يبسط الميزانية العمومية ويضمن بقاء J&J أصل طيران إلى الجودة أساسي.

حالة الدببة: سهم Johnson & Johnson عند $173 وسط ذروة الدعاوى

حالة الدببة هي عاصفة مثالية من النكسات القانونية وضغط الهامش التنظيمي. المحفز الأساسي سيكون حكم Daubert معاكس في الاستئناف، مما يؤكد مزاعم المدعين العلمية ويحتمل إجبار J&J على زيادة احتياطيات الدعاوى إلى ما هو أبعد بكثير من خط الأساس الحالي البالغ 15 مليار دولار. هذا سيخلق ثقباً أسود من عدم اليقين، يدفع التدفقات المؤسسية للخارج مع إلغاء صناديق التحوط للمخاطر. إذا أسفرت مفاوضات قانون خفض التضخم (IRA) عن تخفيضات أسعار تتجاوز 20% على الأدوية الأكثر مبيعاً مثل Stelara، فقد يصبح نمو الأرباح المتوقع 6.9% سلبياً، مما يؤدي إلى ضغط حاد لنسبة P/E الآجلة 20.6x.

في هذه البيئة الخالية من المخاطر، من المحتمل أن يختبر سهم J&J أرضيته لـ 52 أسبوعاً البالغة $141.50 قبل الاستقرار قرب القيمة العادلة للدببة البالغة $173.55. فشل في تحقيق معلم 100 مليار دولار من الإيرادات في 2026، بسبب دخول الأدوية الحيوية المماثلة أسرع من المتوقع أو تباطؤ اعتماد التكنولوجيا الطبية، سيشير إلى أن قصة النمو بعد Kenvue سُعرت للكمال. سيتحول المستثمرون من رؤية J&J كقائد ابتكار إلى رؤيتها كعملاق إرثي محاصر في دورة الدعاوى وانتهاء صلاحية البراءات، مما يؤدي إلى هبوط 28% وفترة متعددة السنوات من الأداء الضعيف.

توقعات أسعار سهم Johnson & Johnson (JNJ) لعام 2026

|

المؤسسة |

هدف السعر 2026 |

نظرة السوق |

|

Simply Wall St (DCF) |

$363.44 |

مقوّم بأقل من قيمته: توقعات تدفق نقدي قوية. |

|

Zacks Research |

$241.30 |

شراء: تصنيف #2 بناءً على مراجعات الأرباح. |

|

MarketBeat |

$236.91 |

شراء معتدل: تركيز على الاستقرار الدفاعي. |

|

Madison Wilson |

$280.00 |

صعودي: ابتكار التكنولوجيا الطبية وتوسع الهامش. |

|

Trefis (حالة الدببة) |

$173.55 |

حذر: يستشهد بمنحدر Stelara والدعاوى. |

كيفية تداول سهم Johnson & Johnson (JNJ) على BingX

إدارة تقلبات أرباح JNJ وعناوين الدعاوى باستخدام BingX TradFi و BingX AI لتتبع تغيرات المشاعر.

عقود JNJ/USDT الدائمة في سوق العقود الآجلة في BingX

شراء آجل أو بيع آجل لعقود سهم JNJ على BingX

- انتقل إلى BingX TradFi واختر العقود الآجلة للأسهم.

- اختر العقد الدائم JNJ/USDT.

- حدد رافعتك المالية (مثلاً 2x–5x) واختر فتح شراء آجل إذا كنت تتوقع تفوق إيرادات فوق 101 مليار دولار، أو فتح بيع آجل للتحوط ضد أخبار قانونية.

- حدد مستويات جني الربح (TP) ووقف الخسارة (SL) لإدارة مخاطر تقييم P/E 20.6x.

أهم 5 مخاطر يجب مراقبتها لمستثمري JNJ في 2026

الملاحة الناجحة في سوق الرعاية الصحية 2026 تتطلب موازنة نمو المنجنيق لـ J&J ضد العقبات القانونية والتنظيمية الهيكلية التي يمكن أن تؤثر على مضاعف تقييمها.

- استنزاف سيولة دعاوى التالك: مع أكثر من 67,000 دعوى نشطة، أي حكم محكمة يجبر J&J على زيادة احتياطي التسوية 10-15 مليار دولار سيهدد مباشرة التدفق النقدي الحر المخصص حالياً للبحث والتطوير ونمو الأرباح.

- فجوة حجم Stelara: بينما تتدرج أصول الأورام الجديدة، يجب على J&J إثبات أن النمو القائم على الحجم في Carvykti وTremfya يمكن أن يتحرك بسرعة كافية لتعويض تآكل الإيرادات ذي الرقمين من المنافسة الحيوية المماثلة وانتهاء صلاحية البراءات.

- ضغط هامش IRA: يمثل 2026 تنفيذ الأسعار المتفاوض عليها من Medicare المنخفضة لـ Stelara وXarelto، مما يخلق عقبة هامش إلزامية تتطلب من J&J إيجاد كفاءات تشغيلية داخلية من خلال مشروع Catalyst.

- احتكاك سلسلة التوريد للتكنولوجيا الطبية: تأثير متوقع بـ 500 مليون دولار من تعرفات الأجهزة الطبية والتحولات التجارية العالمية يمكن أن يخمد ربحية الروبوتات الجراحية عالية النمو وامتيازات الرؤية تماماً عندما تصل إلى الكتلة الحرجة.

- تنفيذ تكامل عمليات الاندماج والاستحواذ: للحفاظ على هدف إيرادات 101 مليار دولار، يجب على J&J دمج عمليات استحواذ ضخمة بنجاح مثل صفقة Intra-Cellular Therapies البالغة 14.6 مليار دولار دون تجربة عبء التكتل الذي أدى إلى فصل Kenvue.

الأفكار الأخيرة: هل يجب أن تستثمر في سهم J&J (JNJ) في 2026؟

تمثل Johnson & Johnson في 2026 انتقالاً محسوباً من تكتل رعاية صحية إرثي إلى محرك عالي الهامش مدفوع بالابتكار. بينما تعكس نسبة P/E الآجلة للسهم البالغة 20.6x تقييماً متميزاً، فإن هذا مدعوم بتوقع تدفق نقدي حر قوي قدره 21 مليار دولار والإنجاز الاستراتيجي لمعلم إيرادات 101 مليار دولار. للمستثمرين، تعمل مكالمة أرباح 14 أبريل 2026 كإثبات مفهوم نهائي؛ ستكشف ما إذا كان النمو القائم على الحجم في الأورام والإطلاق الأوروبي لـ VARIPULSE Pro ينجحان في التفوق على "منحدر Stelara" وعقبات التكنولوجيا الطبية التضخمية.

عملياً، تبقى JNJ أصل طيران إلى الجودة متميز لأولئك الذين يعطون الأولوية للاستقرار الدفاعي والدخل السلبي المتنامي خلال التقلبات الجيوسياسية أو الاقتصادية. ومع ذلك، فإن عبء دعاوى التالك البالغ 15 مليار دولار وتنفيذ مفاوضات أسعار Medicare يشير إلى أن توقيت الدخول وحجم المركز أمران حاسمان لإدارة المخاطر الخاصة. يجب على المستثمرين مراقبة مستويات الدعم 235-240 دولار لنقاط دخول محتملة مع الحفاظ على أفق طويل الأمد للسماح لتحول محفظة ما بعد Kenvue بالنضج الكامل.

تذكير المخاطر: التداول والاستثمار في الأسهم مثل JNJ ينطوي على مخاطر كبيرة لخسارة رأس المال. أداء الشركة حساس جداً لأحكام المحاكم غير المتوقعة ونتائج التجارب السريرية لـ FDA ولوائح تسعير الأدوية الفيدرالية المتغيرة. الأداء التاريخي ليس مؤشراً على النتائج المستقبلية؛ اجرِ دائماً العناية الواجبة المستقلة أو استشر مستشاراً مالياً قبل تخصيص رأس المال.

قراءات ذات صلة

- توقع سعر Vicinity Centres (VCX) 2026: تحول متميز أم تراجع استهلاكي عند A$2.60؟

- توقع سعر JPMorgan Chase (JPM) 2026: دفاع الحصن أم ألفا مدفوعة بالذكاء الاصطناعي عند $330؟

- توقع سعر Goldman Sachs (GS) 2026: نهضة استراتيجية أم فخ قيمة عند $860؟

- توقع سعر GE Aerospace (GE) 2026: هل يمكن لتراكم الطلبات البالغ 190 مليار دولار تحدي مخاوف التقييم؟